Yemek istisnası tutarı acilen artırılmalı günün koşullarına uygun hale getirilmeli

Ozan BİNGÖL

VERGİ UZMANI

Yemek istisna uygulaması sosyal yönlü bir vergi teşvik uygulaması olup etkin bir şekilde uygulanmalıdır. 1961 yılından bu yana vergi mevzuatımızda işverenlerce çalışanlarına yemek verilmek suretiyle sağlanan menfaatler gelir vergisinden istisnadır.

Geldiğimiz noktada yemek istisna bedeli düzenlemesinin bugünkü tutarının artık günümüz koşullarını yakalayamaması sorunu vardır. 2022 yılı öğle yemeği vergi istisnası yüzde 36,20 yeniden değerleme oranında artırılmış olmasına rağmen daha önceki yazılarımda da bahsettiğim gibi günümüz koşullarında dengeli bir öğle yemeği için ne yazık ki yetersiz kalmaktadır. Bu nedenle yemek bedeli istisnası çalışanlar için eski önemini kaybetmeye başlamıştır. Sosyal boyutu olan bu istisna tutarının ivedi bir şekilde günün koşullarına uygun hale getirilmesi gereği ortadadır.

Vergisel anlamda en son tasarruf yapılması gereken alan işçinin boğazından geçen lokmalar olmalıdır. Bu nedenle zaman içinde reel olarak neredeyse üçte bir seviyelerine inen yemek istisna bedelinin hemen ve vakit geçirmeksizin olması gereken seviyelere çıkarılması gerektiğine inanıyorum. Bu; çalışan, üreten, alın teri döken emekçilerimize karşı bir borcumuz.

ÇALIŞANLARA YEMEK VERMENİN ALTERNATİF YÖNTEMLERİ, AVANTAJ VE DEZAVANTAJLARI

Yemek istisna bedeli uygulamasının etkin bir şekilde devamının neden önemli olduğunu anlamak için çalışanlara sunulan çeşitli yemek sunma şekillerinin karşılaştırılması, avantajlı ve dezavantajlı yönlerinin ortaya konulması ihtiyacı vardır. Çalışanlara yemek verilmek suretiyle sağlanan menfaat aşağıdaki şekillerde sunulabilir:

1- İş yerinde yemek verilmesi: Mutfak, yemekhane, aşçı ve yemek için gerekli malzeme temini sonucunda işyeri veya müştemilatında işverenin çalışanlarına yemek sağlanmasıdır. 2- Hazır yemek imalatçılarından temin edilen yemeklerin işyerinin yemekhanesinde çalışanlara sunulmasıdır.

3- İşverenin, yakın civardaki lokanta veya restoranlar ile doğrudan anlaşarak ve yemek bedelinin ödemesi ve çalışanlarının bu işletmelerden yemek hizmeti almasının sağlanmasıdır.

4- Yemek bedelinin personele nakden ödenmesidir.

5- Yemek çeki, kuponu, akıllı yemek kartı veya bir mobil uygulama aracılığıyla çalışanlara öğle yemeği ödemesi yapılmasıdır. Kısaca Ticket Restaurant sistemi olarak bilinen bu yöntem ile çalışanların yemek ihtiyacı, anlaşmalı üye kuruluşlardan tercihe göre yemek kartı ve hatta hızla gelişen teknolojik gelişmeler sonrasında mobil uygulamalara yüklenen bakiyeler ile karşılanmaktadır.

Bu saydığımız yöntemlerden hangisinin işletme için en avantajlı olduğu hususu elbette işletmenin mutfak ve yemek imkânları, şehir merkezine yakınlığı, çalışanların sabit bir mekânda veya gezici olarak görev yapması, çalışan sayısı muhasebe sisteminin gelişmişliği gibi pek çok unsura göre değişir. Biz ise genel bir değerlendirme yaparak yukarıdaki yöntemlerin avantaj ve dezavantajlarını analiz etmeye çalışacağız.

İşletmenin kendi mutfağında hazırlanan yemeğin yine işletmenin yemekhanesinde sunulması durumundaki avantaj, bu amaçla yapılan masrafların tümünün gider yazılabilmesidir. Eğer uygun ve hijyenik bir mutfak, usta bir aşçı çalıştırılabiliyor, kaliteli malzemeler kullanılabiliyor ve mutfakta hijyen sağlanabiliyor ise elbette bu yöntem çalışanlar tarafından tercih edildiği düşünülür ancak bu, şartlarda işletme için maliyeti çok yüksek olabilir. Pek çok işletmenin mutfak, aşçı ve yemekhane imkânlarının yetersizliği, çalışanlara kalite ve hijyenden uzak sağlıksız yemek sunulmasına yol açabilir. Bunlara ek olarak muhasebe ve vergisel işlem yükü de yüksek olduğu gibi çalışanların yemek seçme özgürlüğü de söz konusu olmaz. Herkes, beğensin beğenmesin, o günkü menüde ne varsa onu yemek durumundadır. Sunulan yemekten mutlaka şikâyet edilir. Çalışan mutluluğu sağlanamaz. Unutulmaması gereken bir dezavantaj da yangın riskidir. Bu da şirket sigorta primi ödemesine ek bir maliyet anlamına gelir.

Yenilmeyen yemeklerin çöpe atılması, yemek saatine yetişemeyen çalışanın bu haktan mahrum kalması, dışarıdan yediği yemeğin masraf olarak çalışana tekrar ödenmesi ve en önemlisi bu mutfak ve yemekhane alanı için verilen kira bedeli hesaplı gibi gözüken bu alternatifin gizli maliyet kalemleridir. Bunun içindir ki; işverenler bu tür gizli maliyetleri, çalışanlarına sağlayacakları yemek alternatiflerinin maliyetlerinin kıyaslanmasında ve en uygun yöntemin tercihinde göz önünde bulundurmalıdır.

Maliyet hesaplanırken özellikle büyük şehirlerde kiraların yüksek olduğu bölgelerde bu mutfak ve yemek yenilecek alana ayrılan metrekare için ödenen kira da yemek bedeli maliyetine mutlaka katılmalı, bu alanlar olmasa ne kadar daha az kira ödeneceği dikkate alınmalıdır.

Hazır alınan yemeğin işletmede çalışanlara sunulması alternatifi, işletmeleri yemek hazırlama yükünden kurtarır kurtarmasına ancak yemekhane alanı, yemek sunumu, bulaşıkların yıkanması ve benzeri pek çok ilave maliyetle karşı karşıya bırakır. Çalışanların seçme özgürlükleri, yemeklerin tabldot usulü olmasından ötürü kısıtlı olur. Hazır yemeklerin taşınmasında uygun yöntemlerin kullanılmaması nedeniyle bozulan yiyeceklerden kaynaklanabilecek zehirlenme vakaları ile karşılaşılması önemli bir risk alanıdır. Burada da yine kira unutulmamalı ve çalışanın yiyeceği yemeği tercih edememesinden doğacak çalışan memnuniyetsizliği göz önünde bulundurulmalıdır. Yemeği beğenmeyerek yemeyen veya o gün yemek saatine yetişemeyen, toplantısı olup dışarıda yemek zorunda kalan çalışanlar için alınan yemeklerin çöpe atılarak israf edilmesi de işletme için zarardır.

İşverenlerin, yakındaki lokantalarla anlaşıp bedelini ödeyerek çalışanlarına yemek imkânı sağlaması yönteminde; işverenin anlaştığı lokantaların kalitesi, mutabık kalınan yemek bedeli, personel başına bedelin faturalanması ve takibi işletmeyi zorlayacak unsurlardır. Sınırlı da olsa çalışanlara bir seçme özgürlüğü sunması açısından önemlidir. Ancak bu yöntemde de işletmelerin, tek tek her çalışan için yemek bedelinin takibi, ilgili işletmelerden yemek bedeli fiş veya faturaları toplanması ve bunların çalışılan gün sayısı ve çalışanlarla uyumlu olmasının sağlanması, tüm bu belgelerin kaydedilmesi ve saklanması gibi ilave idari maliyetlere katlanması söz konusu olacaktır.

Yemek bedelinin personele nakden ödenmesi durumu, çalışanlar tarafından tercih edilebilir bir yöntem gibi görülebilir. Ancak bu yöntem, işverenin işçiye sağladığı menfaatin çok üzerinde bir maliyete katlanması anlamına gelecektir çünkü vergi ve sosyal güvenlik sistemimiz bu tür nakdi ödemeleri, vergi SSK prim ödemesinde dikkate alır. Bu nedenle bu yöntem pek kabul görmemektedir. İşverene maliyeti büyük olabilir.

Ülkemizde özellikle 1990’ların ikinci yarısından itibaren yaygınlaşan yemek çeki, yemek kartı (ticket restaurant), akıllı yemek kartı veya mobil uygulamalar kullanılmak suretiyle çalışanlara yemek sağlanması yöntemi yukarıda sıralanan diğer yöntemlere göre pek çok açıdan daha avantajlı bir yöntem olarak gözükmektedir. Bu yöntemin çalışanlar ve işverenler için avantajları aşağıdaki gibi sıralanabilir:

■ Lokanta ve yemek konusunda gerek mekânsal anlamda gerekse yemek çeşitliliği anlamında çalışanlara geniş bir seçme özgürlüğü sunmaktadır. Böylece çalışanlar, yemek kartlarına yüklenmiş krediyi Türkiye’nin dört bir yanına yayılmış on binlerce lokanta, kafe veya restoranda kullanma imkânını elde etmektedir.

■ İşverenler, mutfak, yemekhane alanı, aşçı, bulaşıkçı yemek sunum servis elemanı çalıştırma gibi maliyetlerden kurtulmaktadır. Tüm bu işlemlerden kaynaklanan birçok maliyetin yönetimi ile de uğraşmak zorunda kalmamaktadır.

■ İşveren ödemelerinde tek bir şirketle muhatap olmaktadır. Yapılan ödeme Vergi Usul Kanunu’nun aradığı şekil ve Gelir Vergisi Kanunu’nun yemek istisnası ile ilgili usul ve esas şartlarına uyduğundan faturaların mahiyeti ile ilgili ayrıca kafa yormak zorunda kalmamaktadır. İdaresi, muhasebesi ve kontrolü kolay olmaktadır.

■ İşverenler yemek kartlarını kullanarak çeşitli vergi avantajları sağlamaktadır. Sağlanan damga vergisi, gelir vergisi ve SGK primi istisnalarını dikkate aldığımızda bu sistem ile ciddi bir vergi avantajı sağlanmış olmaktadır.

■ İşletmeler, çalışanların öğle yemeğinin hazırlanması, bunun için malzeme temin edilmesi, hijyen şartlarına uyum zorunluluklarının karşılanması ve benzeri pek çok hususla uğraşmak yerine asıl faaliyet alanına odaklanma imkânı bulmaktadır.

■ Seçme özgürlüğü ve sağlıklı beslenme imkânı sayesinde, çalışana sağlanan makul seviyedeki “yemek kartı kredisi” çalışan motivasyonunu ve iş verimini yükseltmektedir.

■ Yemek hizmeti sektörünü kayıtlı hale getirmeye katkıda bulunması nedeniyle kayıt dışılıkla mücadelede ve devlet bütçesine katkıda önemli rol oynamaktadır. Bu katkı sayesinde “yemek istisnası” ile ortaya çıkması muhtemel vergi kaybının fazlasıyla hazineye aktarılması söz konusu olacaktır.

■ Yemek kartı ile öğle yemeği hizmeti sunmak, pek çok küçük ve orta büyüklükteki lokanta için düzenli müşteri ve ödeme garantisi anlamına gelir. Bu da öngörülebilir bir iş hacmi sunması açısından önem taşımakta, esnafın ayakta kalmasına katkı sağlamaktadır.

PEKİ YEMEK İSTİSNA BEDELİ YETERLİ Mİ?

Yemek çeki veya akıllı yemek kartı uygulamasının işveren, çalışan, yemek hizmeti sunan ve maliye açısından avantajlı yönlerini yukarıda anlattık.

Peki, yemek istisna bedeli, sistemin sağlıklı bir şekilde ve uygulamanın tüm taraflarını eskisi kadar mutlu edecek seviyede mi? Yemek istisna bedelinin enflasyonun altında artırılması şeklindeki uygulama aynı şekilde devam ederse, çalışanların sağlıklı beslenme ihtiyaçları göz ardı edilmiş olmaz mı?

Bu sorulara cevap verebilmek için yemek istisna bedelinin nereden nereye geldiğini ve yemek bedelinin zaman içinde bir günlük asgari ücret karşısındaki durumunu inceledik. Ancak sonda söyleyeceğimi başta söyleyeyim. Durum içi açıcı değil ve çalışanın kursağına gidecek istisna kapsamındaki lokma sayısını her geçen yıl azaltmışız.

YEMEK İSTİSNA BEDELİ NEREDEN NEREYE?

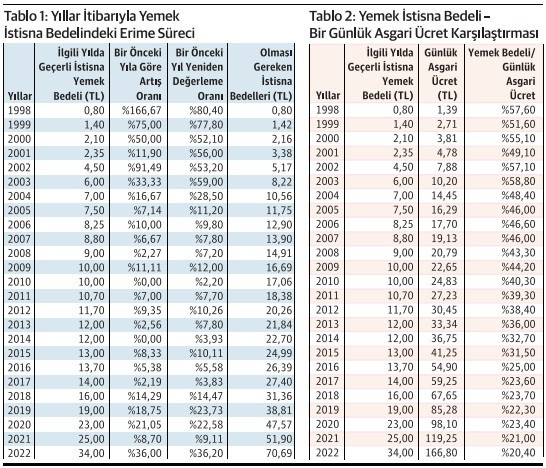

Yemek istisna bedeli 1995 yılında Gelir Vergisi Kanunu’na ilk kez girdiğinde 100.000 TL idi. Biz kafa karışıklığı olmasın diye tüm rakamları altı sıfır atılmış gibi analiz edelim. Bu kapsamda yemek istisna bedeli ilk kez uygulamaya konulduğunda “10 kuruş” idi. Bu rakamın yeniden değerleme oranı ile artırılması öngörüldü. Ancak 1998 yılında 4369 Sayılı Kanun’la ibare değişikliği ile bu tutar ciddi şekilde artırıldı ve “80 Kuruş”a çıkarıldı. Bu tarihten sonraki artışlar Kanun’la değil, Kanun’un verdiği yetkiye istinaden Bakanlar Kurulu veya Cumhurbaşkanı Kararı ile oldu. Biz de “İdari Karar” sonucu yemek istisna bedelinde yapılan artışlar ile “en az yeniden değerleme oranında” artırılması durumunda olması gereken tutarları ayrı ayrı hesaplayarak aşağıdaki gibi bir tablo oluşturduk:

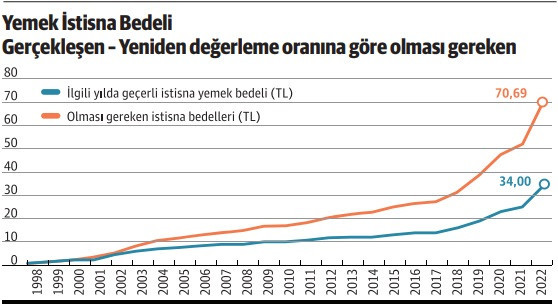

Tablo 1 bize ne anlatıyor? Tablonun ikinci sütununda yürütme organı tarafından yapılan artışlar sonucu 1998 yılında 80 kuruş olan “yemek istisna bedeli”nin 2022 yılında 34 liraya ulaştığını görüyoruz. Üçüncü sütunda yemek istisna bedelinin bir önceki yıla göre yüzde kaç artırıldığını, dördüncü sütunda ise vergi ve diğer pek çok parasal tutar için ilgili yılda uygulanan yeniden değerleme oranlarını görüyoruz. Son sütun ise yemek istisna bedelinin 1998 yılından itibaren her yıl, damga vergisi, harçlar ve diğer pek çok vergide olduğu gibi, kuruşu kuruşuna yeniden değerleme oranında artırılmış olması durumunda 2022 yılında 70 lira 69 kuruşa ulaşmış olması gerektiğini ortaya koyuyor. Şu an uygulamada olan istisna bedelinin olması gerekenin yarısından bile az olduğunu görüyoruz.

Daha öz anlatımla, çalışanın en önemli ihtiyacı olan yemek için öngörülen istisna bedelini kırpa kırpa kuşa çevirmişler. Normal şartlarda en az 70 lira olması gereken tutar 34 lirada kalmıştır. Bugün 34 lira ile işine harcayacağı eforu hakkıyla sarf etmesini sağlayacak dengeli bir öğle yemeği menüsünü yiyecek yer bulmak pek çok çalışan için neredeyse imkânsızdır.

Yemek istisna bedelindeki erimeyi görmenin bir diğer yolu da asgari ücretin bir günlük tutarı ile kıyaslamaktır. Tablo2'de 1998 yılından bugüne yemek istisna bedelinin ilgili yıllardaki bir günlük asgari ücrete oranı verilmiştir.

Tablo 2'ye göre 1998’de bir günlük asgari ücretin yüzde 57,60’ına tekabül eden yemek istisna bedeli, sürekli ve sistemli bir şekilde azaltılarak bir günlük asgari ücret tutarının yüzde 20,40’ına kadar gerilemiştir.

1998 yılında olduğu gibi bir günlük asgari ücretin yüzde 57,60’ına denk gelen bir yemek istisna bedeli belirlense idi 2022 yılında bu tutar 96 lira 8 kuruş olacak idi.

Dolayısıyla yemek istisna bedeli hangi yönüyle bakarsanız bakın, olması geren tutarın çok altında kalmıştır. Günün koşullarında anlamsız bir istisnaya dönüşmeye başlamıştır.

NE ÖNERİYORUZ?

Yemek istisna bedelinin yıllar itibariyle hem yeniden değerleme oranındaki artış hem de bir günlük asgari ücrete oran olarak giderek küçülmesi çalışanların bu istisnadan sağlayacağı faydaları her geçen gün azaltmaktadır.

Çalışanın en temel ihtiyacına katkı amacı ile ihdas edilmiş sosyal boyutlu bir istisna olan yemek istisnasının etkinliğinin sürdürülebilmesi bu bedelin günün koşullarına uygun seviyede tutulmasına bağlıdır. Yukarıda gözler önüne serdiğimiz hesaplamalarımız yemek istisna bedelinin 1998’den günümüze sürekli olarak eridiğini, başka bir tabir ile kuşa döndüğünü göstermektedir.

Çalışanın yemek ihtiyacının yeterli, uygun ve seçme özgürlüğü sağlayacak şekilde sunulması için benim önerim yemek istisna bedelinin ilgili yıl asgari ücretin günlük tutarının en az yüzde 50’sine sabitlenmesidir. Böylece asgari ücretteki artışa paralel bir şekilde yemek istisna bedelini de artırmış oluruz. Aksi halde işçinin emekçinin boğazına gidecek yemeğin hem bedeli, hem değeri, hem de porsiyonu her geçen yıl azalır. Buna kimsenin hakkı yoktur.

2022 yılı için bir günlük asgari ücretin 166,80 TL olduğu dikkate alındığında yemek istisna bedelinin 83,40 TL olması gerektiğini düşünüyorum. Peki, yemek istisna bedelini buraya çıkarmak için ne yapmak lazım? Mecliste görüşülmekte olan bir kanuna aşağıdaki şekildeki bir madde ekleyerek sorun kökünden çözülebilecektir. Düzenlemenin bir an önce yapılmasına katkı olsun diye madde gerekçesini bile yazdım.

“MADDE .. – 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi Kanunu’nun 23’üncü maddesinin birinci fıkrasının (8) numaralı bendinin parantez içi hükmünde yer alan “6.000.000 lirayı” ibaresi “ilgili yıl için tespit bir günlük asgari ücretin %50’sini” şeklinde değiştirilmiştir.

Madde Gerekçesi:

Sosyal nitelikli bir istisna olan ve çalışanların en temel hakkı olan beslenme hakkı ile ilgili bulunan yemek istisna tutarının günün koşullarına uygun hale getirilmesi ve daha sonraki yıllarda da günün koşullarına uygunluğunun garanti edilmesi açısından günlük yemek istisna bedeli tutarı ilgili yılda geçerle olan bir günlük asgari ücretin yüzde 50’sine sabitlenmektedir.”

Umarız çalışanlar uzun süredir mahrum kaldıkları haklarına bir an önce kavuşurlar.