Yabancı paraların dönüşümünde kur farkı istisnası hesabının yöntemini değiştirelim mi?

Burak GÖRÜCÜ

Serbest Muhasebeci Mali Müşavir

7352 sayılı Kanun 29 Ocak 2022 tarihinde Resmi Gazete’de yayımlanarak yayımlandığı tarihte yürürlüğe girmiştir. Yayımlanan kanunun ikinci maddesiyle Kurumlar Vergisi Kanunu’na, kanunun diğer maddelerinden bağımsız bir geçici madde ihdas edilmiştir. Bu madde kurumlar vergisi mükelleflerine maddedeki usul ve esaslar çerçevesinde belirlenmiş birkaç istisnalar getirmektedir.

İhdas edilen Geçici Madde 14 hükmü;

“ 1) 14/1/1970 tarihli ve 1211 sayılı Türkiye Cumhuriyet Merkez Bankası Kanunu’nun 4’üncü maddesinin üçüncü fıkrasının (I) numaralı bendinin (g) alt bendi hükmüne istinaden Türk Lirası mevduat ve katılma hesaplarına dönüşümün desteklenmesi kapsamında dönüşüm kuru üzerinden Türk Lirası’na çevrilen hesaplar ile ilgili olarak; kurumların 31/12/2021 tarihli bilançolarında yer alan yabancı paralarını, dördüncü geçici vergi dönemine ilişkin beyannamenin verilme tarihine kadar Türk Lirası’na çevirmeleri ve bu suretle elde edilen Türk Lirası varlığı, bu kapsamda açılan en az üç ay vadeli Türk Lirası mevduat ve katılma hesaplarında değerlendirmeleri durumunda aşağıda belirtilen kazançlar kurumlar vergisinden müstesnadır:

- a) Bu fıkra kapsamındaki yabancı paraların dönem sonu değerlemesinden kaynaklanan kur farkı kazançlarının 1/10/2021 ila 31/12/2021 tarihleri arasındaki döneme isabet eden kısmı,

- b) 2021 yılı dördüncü geçici vergi dönemine ilişkin beyannamenin verilme tarihine kadar Türk lirasına çevrilen hesaplarla ilgili oluşan kur farkı kazançları ile söz konusu hesaplardan dönem sonu değerlemesinden kaynaklananlar da dâhil olmak üzere vade sonunda elde edilen faiz ve kâr payları ile diğer kazançlar.

2) Birinci fıkra kapsamına girmemekle birlikte, kurumların 31/12/2021 tarihli bilançolarında yer alan yabancı paralarını 2022 yılı sonuna kadar Türk Lirası mevduat ve katılma hesaplarına dönüşümün desteklenmesi kapsamında dönüşüm kuru üzerinden Türk Lirası’na çevirmeleri ve bu suretle elde edilen Türk Lirası varlığı en az üç ay vadeli Türk Lirası mevduat ve katılma hesaplarında değerlendirmeleri durumunda oluşan kur farkı kazançlarının, geçici vergi dönemi sonu değerlemesiyle Türk Lirası’na çevrildiği tarih arasına isabet eden kısmı ile dönem sonu değerlemesinden kaynaklananlar da dâhil olmak üzere vade sonunda elde edilen faiz ve kâr payları ile diğer kazançlar kurumlar vergisinden müstesnadır.

3) Kurumların 31/12/2021 tarihli bilançolarında yer alan altın hesabı ile bu tarihten sonra açılacak işlenmiş ve hurda altın karşılığı altın hesabı bakiyelerini 2022 yılı sonuna kadar Türk Lirası mevduat ve katılma hesaplarına dönüşümün desteklenmesi kapsamında dönüşüm fiyatı üzerinden Türk Lirası’na çevirmeleri ve bu suretle elde edilen Türk Lirası varlığı en az üç ay vadeli Türk Lirası mevduat ve katılma hesaplarında değerlendirmeleri durumunda Türk lirasına çevrildiği tarihte oluşan kazançlar ile dönem sonu değerlemesinden kaynaklananlar da dâhil olmak üzere vade sonunda elde edilen faiz ve kâr payları ile diğer kazançlar kurumlar vergisinden müstesnadır.

4) Bu maddede öngörülen süre ve şekilde dönüşüm kuru/fiyatı üzerinden Türk Lirası mevduat ve katılma hesaplarına çevrilen yabancı paralar ile altın hesaplarına ilişkin olarak bu istisnayla sınırlı olmak üzere kanunun 5’inci maddesinin üçüncü fıkrası hükmü uygulanmaz.

5) Bu maddenin birinci, ikinci ve üçüncü fıkralarında yer alan istisna hükümleri, aynı şartlarla geçerli olmak üzere bilanço esasına göre defter tutan gelir vergisi mükelleflerinin kazançları hakkında da uygulanır.

6) Türk Lirası mevduat veya katılma hesabından vadeden önce çekim yapılması durumunda bu madde kapsamında istisna edilen tutarlar nedeniyle zamanında tahakkuk ettirilmeyen vergiler, vergi ziyaı cezası kesilmek suretiyle gecikme faiziyle birlikte tahsil olunur. ’

Maddenin yürürlüğe girmesinin akabinde Gelir İdaresi Başkanlığı internet sitesinde madde yürürlük günü içerisinde, kanun maddesi hükmünde Hazine ve Maliye Bakanlığı’na usul ve esasları belirleme yetkisi verilmemesine rağmen, 19 seri nolu Kurumlar Vergisi Genel Tebliğ Taslağı yayınlanmıştır.

Ağırlıklı ortalama yöntemi tercih edilirse istisna tutar ne kadar olacak?

Geçici 14. maddenin 1. Fıkrası’nın a) bendindeki hükümleri incelediğimizde; Türk Lirası mevduat ve katılma hesaplarına dönüşümün desteklenmesi kapsamında dönüşüm kuru üzerinden Türk Lirası’na çevrilen hesaplarla ilgili olarak; kurumların 31.12.2021 tarihli bilançolarında yer alan yabancı paralarını, dördüncü geçici vergi dönemine ilişkin beyannamenin verilme tarihine kadar Türk Lirası’na çevirmeleri ve Türk Lirası’na çevrilen tutarı en az üç ay vadeli Türk Lirası mevduat ve katılma hesaplarında değerlendirmeleri durumunda; Türk Lirası’na çevrilen yabancı paraların dönem sonu değerlemesinden kaynaklanan kur farkı kazançlarının 01.10.2021 ila 31.12.2021 tarihleri arasına isabet eden kısmı kurumlar vergisinden müstesnadır.

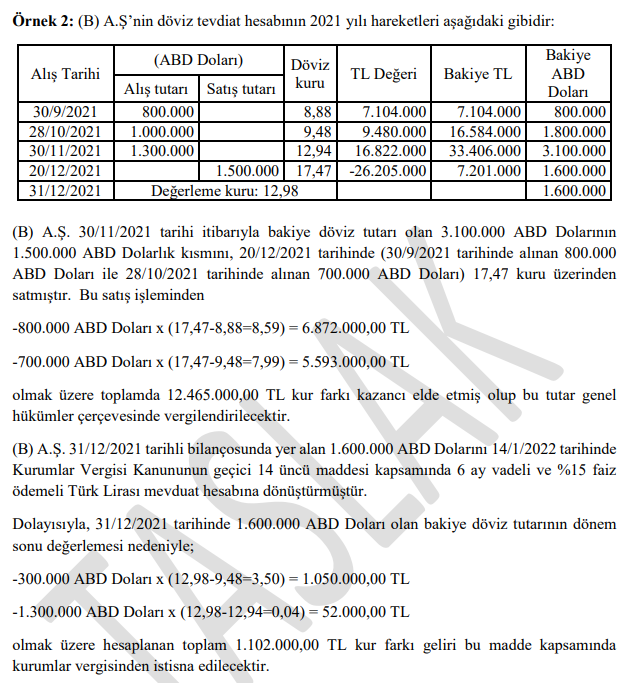

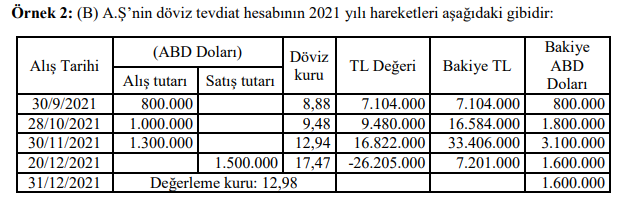

Kanunun yürürlüğe girdiği tarihte Gelir İdaresi Başkanlığı’nın internet sitesinde yayımlanan taslak tebliğin, hüküm altına alınan maddenin 1. Fıkrası’nın a bendine ilişkin, 4. sayfasındaki 2 numaralı örnek aşağıdadır;

Örnekte görüleceği üzere ilk giren çıkar yöntemi gereği; 30.09.2021 tarihinde alınan 800.000,00 USD ve 28.10.2021 tarihinde alınan 1.000.000,00 Ş, 20.12.2021 tarihinde satışı yapılan 1.500.000,00 Ş’ın kur farkı kazancında esas alınmıştır. Bu satış sonrası elde edilen 12.465.000,00 TL lik kur farkı kazancı istisnaya tabi değildir, genel hükümler çerçevesinde vergilendirilecektir. Gelelim istisna tutara; toplamda alınan 3.100.000,00 Ş’nın 1.500.000,00 Ş’nin satılmasıyla geriye kalan 1.600.000,00 ABD Doları yılsonunda 12,98 kur üzerinden değerlenecektir. Değerleme işlemi yapılırken 28.10.2021 tarihinde alınan 1.000.000,00 Ş’den geriye kalan 300.000,00 Ş ve 30.11.2021 tarihinde alınan 1.300.000,00 Ş dikkate alınmıştır. Bu şekilde ortaya çıkan 1.102.000,00 TL’lik dönem sonu kur farkı değerlemesinden kaynaklı tutar taslak tebliğe göre istisnaya tabidir.

Bu noktada eleştirim; dönem sonu kur değerlemesinden kaynaklı istisna tutara ulaşırken ilk giren ilk çıkar yönteminin uygulanmasınadır. Aynı örneğin dönem sonu kur değerlemesinin ağırlıklı ortalama maliyet yöntemiyle hesaplandığında ortaya çıkacak olan istisna tutarı beraber inceleyelim.

Alış döviz tutarları sırasıyla 800.000,00 + 1.000.000,00 + 1.300.000,00 = 3.100.000,00 Ş’dir. Bu dövizlerin alış tarihlerindeki kurlara göre toplam TL tutarları sırasıyla 7.104.000,00 + 9.480.000,00 + 16.822.000,00 = 33.406.000,00 TL dir.

Ağırlıklı ortalama maliyeti bulursak; 33.406.000,00 TL / 3.100.000,00 Ş = 10,78 TL / Ş’ra ulaşacağız.

Satışı yapılan 1.500.000,00 Ş karşılığı olan 26.205.000,00 TL den elde edilen kur farkı geliri hesabı ;

26.205.000,00 – 16.170.000,00 ( 1.500.000,00 X 10,78 ) = 10.035.000,00 TL kur farkı geliri istisnaya tabi değildir genel hükümler dairesinde vergilendirilecektir.

Geriye kalan 1.600.000,00 doların maliyeti; birim maliyeti 10,78 TL/Ş’dan 17.248.000,00 TL olarak belirlenecektir.

Tebliğe göre dönem sonu değerleme kuru 12,98 TL / Ş’dir. Dönem sonu değerleme kaynaklı istisnaya tabi kur farkı gelirinin hesabı aşağıdaki gibi olacaktır;

1.600.000,00 Ş X ( 12,98 – 10,78 ) = 3.520.000,00 TL.

Görüleceği üzere dönem sonu değerlemesinden kaynaklı istisnaya tabi kur farkı gelirinin hesabında ilk giren ilk çıkar yöntemi yerine ağırlıklı ortalama yöntemi uygulandığında istisnaya tabi tutar artmaktadır.

Bu nedenlerle kanun hükmünde dönem sonu kur farkı değerlemesine ilişkin herhangi bir yöntemin kullanılacağına dair bir hüküm bulunmamasına rağmen tebliğle getirilecek olan ilk giren ilk çıkar yönteminin uygulamada düzenlenmesinin yargıya taşınıp iptali söz konusu olduğunda mali idare sıkıntı yaşayacaktır.