Ücretli çalışanlar yönünden engelli vergi indirimi uygulaması

İşgücü piyasasında dezavantajlı gruplar arasında yer alan engelli bireylere yönelik her toplumda olduğu gibi ülkemizde de anayasa ve yasalarda vergi, istihdam, sosyal güvenlik, çalışma şartları ve toplum hayatına intibaklarına yönelik özel düzenlemeler yapılmıştır.

Anayasamızın 61’inci maddesi ile engellilerin hayat standartlarının iyileştirilmesi ve geliştirilmesi anayasal güvence altına alınarak; Devletin, engellilerin korunmaları ve toplum hayatına intibaklarını sağlayıcı tedbirler alacağı ve bu amaçlarla gerekli teşkilat ve tesisler kuracağı veya kurulmasını sağlayacağı hüküm altına alınmıştır.

Bu kapsamda, engelli vatandaşların içinde bulunduğu zor koşulların giderilmesine katkıda bulunmak, sosyal ve ekonomik hayata katılımlarını kolaylaştırmak ve engelliler ile engelli olmayanlar arasındaki rekabet eşitsizliğini gidermek amacıyla vergi mevzuatında çeşitli düzenlemeler yapılmıştır.

Engellilere yönelik vergi mevzuatında yer alan uygulama ve avantajlardan birisi de Gelir Vergisi Kanunu’nda düzenlenen engellilik indirimi uygulamasıdır.

1. Engellilik indirimi nedir?

Gelir Vergisi Kanunu’nun 31’inci maddesine göre; çalışma gücünün asgari %80’ini kaybetmiş bulunanlar birinci derece engelli, asgari %60’ını kaybetmiş bulunanlar ikinci derece engelli, asgari %40’ını kaybetmiş bulunanlar ise üçüncü derece engelli sayılmaktadır.

Buna göre, engellilik indirimi, çalışma gücü kaybı olanların ücret ve/veya kazançlarına, engellilik derecelerine göre belirlenen miktarda indirimin uygulanmasıdır.

2. Hangi raporlar engellilik indiriminde geçerlidir?

Yetkili hastanelerce düzenlenen ve Gelir İdaresi Başkanlığı (GİB) Merkez Sağlık Kurulu’nca değerlendirilerek çalışma gücünün asgari %40’ını kaybetmiş olduğu karara bağlanan engelli sağlık kurulu raporları, vergi indirimi uygulamasında dikkate alınmaktadır.

3. Başka amaçlarla alınmış raporlarla engellilik indiriminden yararlanılabilir mi?

İşe girmek, engelli kimlik kartı almak, sosyal yardımlardan faydalanmak gibi değişik amaçlarla alınan ve GİB Merkez Sağlık Kurulu’nca değerlendirilmemiş engelli sağlık kurulu raporlarına istinaden engellilik indiriminden yararlanılması mümkün değildir.

Ancak, engellilik indiriminden yararlanmak isteyenlerin diğer kurumların sevki sonucu aldıkları raporların (rapor aslı veya noter tasdikli örneği ya da raporu düzenlemiş olan hastanece tasdikli örneği) ilgili yönetmelik hükümlerine ve ekinde yer alan engelli sağlık kurulu raporu formatına uygun olmaları durumunda engellilik indirimi yönünden de geçerli kabul edilerek, engellilik indiriminden yararlanma başvurusu sırasında kullanılabilmektedir.

4. Engellilik indiriminden hangi tarihten itibaren yararlanılabilir?

Vergi dairesi başkanlıkları veya defterdarlıklarca yetkili hastaneye sevk edilmeleri sonucu alınan raporların GİB Merkez Sağlık Kurulu’nca değerlendirilmesi sonucu engellilik indiriminden yararlandırılması gerektiği kararlaştırılanlar, rapor tarihinden itibaren engellilik indiriminden yararlandırılmaktadırlar.

Daha önce alınmış mevcut raporları ile başvuruda bulunanlar ise, raporlarının GİB Merkez Sağlık Kurulunca değerlendirilmesi sonucu engellilik indiriminden yararlandırılması gerektiğinin kararlaştırılması durumunda, başvuru tarihinden itibaren engellilik indiriminden yararlandırılmaktadır.

5. Kimler engellilik indiriminden yararlanabilir?

Gelir Vergisi Kanunu’na göre engellilik indirimi uygulamasından;

- Engelli olarak çalışan ücretli (hizmet erbabı),

- Bakmakla yükümlü olduğu engelli kişisi bulunan ücretli,

- Engelli serbest meslek erbabı,

- Bakmakla yükümlü olduğu engelli kişisi bulunan serbest meslek erbabı,

Yararlanabilmektedir.

6. Bakmakla yükümlü olunan kişi ne demektir?

Engelli kişinin tabi olduğu çalışma mevzuatı veya bağlı olduğu sosyal güvenlik mevzuatına göre bakmakla yükümlü sayılan kişiler, engellilik vergi indirimi uygulaması yönünden de bakmakla yükümlü sayılmaktadır.

Buna göre, 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nun 3’üncü maddesinin 10 numaralı fıkrasına göre, bakmakla yükümlü olunan kişi;

- 18 yaşından küçük çocuklar,

- Lisede eğitimine devam eden ve 3308 sayılı Mesleki Eğitim Kanunu’nda belirtilen aday çıraklık ve çıraklık eğitimi ile işletmelerde mesleki eğitim görmesi halinde 20 yaşını aşmamış kişiler,

- Üniversite eğitimine devam eden ve 25 yaşını aşmamış kişiler,

- Herhangi bir yerde çalışmayan, yani herhangi bir sosyal güvencesi olmayan eşler,

- SGK tarafından tespit edilmiş, engelli olan çocuklar yaş sınırı olmadan bakmakla yükümlü olunan kişileri,

- Geçiminin genel sağlık sigortalısı tarafından sağlandığı ilgili kurumca belirlenen kriterlere göre tespit edilen kişinin anne ve babasını,

ifade etmektedir.

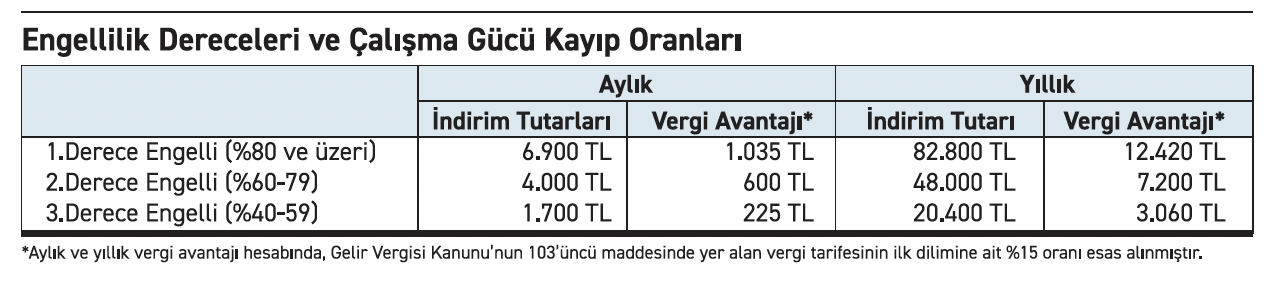

7. Engellilik indirimi tutarı ne kadardır?

2024 yılında elde edilecek ücret gelirlerinde dikkate alınacak aylık ve yıllık engellilik indirimi ve vergi avantajı tutarları aşağıdaki tabloda gösterilmiştir.

Ücretli kişinin kendisi engelli ise, engellilik indirimi tutarı gelir vergisi kesintisi yapılırken ücret matrahından indirilerek uygulanmaktadır. Bu indirimden bakmakla yükümlü olduğu engelli kişisi bulunan hizmet erbabı da yararlandırılmaktadır.

8. Engellilik indiriminden yararlanmak için ne yapılması gerekir?

Engellilik indiriminden yararlanmak isteyen ücretli çalışan engelliler aşağıdaki belgelerle birlikte Vergi Dairesi Başkanlığı olan illerde ilgili Grup Müdürlüğü’ne, Vergi Dairesi Başkanlığı olmayan illerde ise Defterdarlıklara (Gelir Müdürlüğü’ne), Bağımsız Vergi Dairesi bulunan ilçelerde Vergi Dairesi Müdürlüğü’ne, vergi dairesi bulunmayan ilçelerde ise Mal müdürlüklerine bir dilekçe ile başvurmaları gerekmektedir.

- Müracaat formu – Dilekçe

- Çalıştığı işyerinden alınacak çalıştığına dair işveren tarafından imzalanıp kaşelenmiş yazı

- T.C. Kimlik Numarasını içerir nüfus cüzdanı fotokopisi,

- İlgili yönetmeliğe uygun Sağlık Kurulu Raporu olanlar için rapor aslı veya noter tasdikli örneği ya da raporu düzenlemiş olan hastanece tasdikli örneği.

Engellilik vergi indirimi dilekçesi; Dijital Vergi Dairesi’nden de verilmesi mümkün olup, Dijital Vergi Dairesi Sistemi üzerinden giriş yapıldıktan sonra, İnteraktif Vergi Dairesi/İşlem Başlat/Vergi İşlemleri/ Engellilik Vergi İndirimi Dilekçesi bölümlerinden de başvuru yapılabilmektedir.

9. Engelli sağlık kurulu raporuna itiraz nasıl yapılabilir?

Engelli sağlık kurulu raporuna; engellinin kendisi, velisi, vasisi veya raporu isteyen kurum tarafından itiraz edilebilmektedir. İlgililer itiraz dilekçesi ve ilk engelli sağlık kurulu raporunun tasdikli bir örneği ile birlikte, bulunduğu ilin sağlık müdürlüğüne başvurması gerekmektedir.

Ayrıca vergi indirimi için Gelir İdaresi Başkanlığı’na intikal eden rapor sonuçlarına tekrar incelenmesi talebi ile başvuru yapılabilmektedir.

10. İşyerini değiştiren ücretlilerin ne yapması gerekiyor?

Herhangi bir şekilde işyeri değiştiren ücretlilerin daha önce işlem tesis ettirdikleri vergi dairesi birimlerine yeni iş yerlerinin adreslerini bildirerek buradan yeni işyerlerine hitaben yazı almaları gerekmektedir. Bu engellilerin yeniden rapor almalarına gerek bulunmamaktadır.