Turpun büyüğü

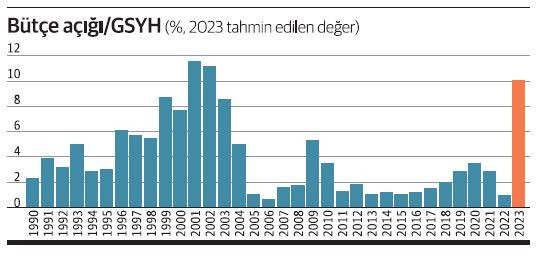

Son yazımda “bütçe açığı çok yüksek düzeylere -2001 krizinden önce alıştığımız düzeylere- doğru yöneliyor” demiştim. 2001 krizi öncesindeki döneme haksızlık yapmışım. Yaklaşık elli yılın (1975-2022) en yüksek bütçe açığı GSYH’nin yüzde 11.5’i ile 2001’de gerçekleşmiş. 2001 krizi sonrasında uygulamaya konulan ‘Güçlü Ekonomiye Geçiş Programı’ sürekli düşüyor: 2002’de hala yüksek (yüzde 11.1) ama izleyen dönemde her yıl üçer-dörder puan azalarak 2005’te yüzde 1’e kadar geriliyor. 2001 krizi öncesinde ulaştığı en yüksek değer ise 1999 yılında: Yüzde 8.6. 1975-2022 döneminin bütçe açığı gelişmelerini grafikte gösteriyorum.

Şu alıntı TEPAV direktörlerinden ve eski Hazine Kamu Finansmanı Genel Müdürü Coşkun Cangöz’ün, 8 Haziran’da TEPAV internet sayfasında yayınlanan “Ekonomide Rasyonaliteye Dönüşün Rotası Nasıl Olmalı?” başlıklı yazısından: “EYT kapsamındaki ödemeler, en düşük memur maaşının 22 bin TL’ye yükseltilmesi, Temmuz ayında asgari ücret ve kamu çalışanlarının maaşlarına yapılacak zamlar, döviz kurundaki artışlara bağlı olarak kur korumalı mevduat sahiplerine bütçeden yapılacak ödemeler, deprem nedeniyle ortaya çıkan mali yükün bütçeye yansımaları, BOTAŞ ve diğer KİT’lere transferler gibi harcama artırıcı faktörler nedeniyle 2023 yılı merkezi yönetim bütçesinin GSYH’ye oranla yüzde 10 ve hatta daha fazla açık vermesi beklenmektedir.”

Coşkun Cangöz’ün belirttiği açık değeri 1975-2023’ün en yüksek üçüncü açık değeri; o çok çalkantılı 1990’larda bile yok bu kadar yüksek bir değer. Kaldı ki bu kadar yüksek açık beklentisini dile getiren başka uzmanlar da var. Mesela TEPAV direktörlerinden eski Hazine ve Maliye Bakanlığı Gelir Politikaları Genel Müdürü olan Burcu Aydın Özüdoğru’nun da bu yönde uyarıları var. Üstelik bu açığın bu boyutta olmasa da oldukça yüksek düzeyde birkaç yıl daha sürmesi bekleniyor.

Çok ciddi bir ekonomi programına ihtiyaç olduğu açık. Bütçe açığı borçlanmayla finanse edileceğine göre, risk primini ne ölçüde düşürebilirsek bütçeden katlanılacak faiz yükü de o kadar düşük olacak. İşte o çok tartışılan politika faizinin düzeyi burada devreye girecek. ‘Yeteri kadar yüksek’ olursa, risk primini düşürecek ve özellikle yurtdışından borçlanma maliyetlerini aşağıya çekecek. Aynı zamanda döviz kuru istikrar kazanacağı için, döviz cinsinden borcu yüksek olan Hazine’nin kur yükü azalacak. Öte yandan bunların gerçekleşebilmesi için, ekonomi programının ‘bir istek manzumesi’ olmaması, somut adımlar içermesi gerekiyor. Kısacası, para ve maliye politikası el ele vermeden Güven Sak’ın son yazısında veciz biçimde belirttiği ‘çukurdan’ çıkış mümkün değil. Kaldı ki iş sadece maliye ve para politikası ile de bitmiyor. Ama biz henüz ikisinde de bir adım atıldığını görmediğimiz için çukurdan çıkış için gereken öteki adımlara (bakınız Güven Sak’ın ikinci çukur kanunu) odaklanamıyoruz.