TL talebi ve beklenen enflasyon

Türkiye olarak önceliği enflasyonu düşürmek olan bir ekonomik program uyguluyoruz. Programın başka amaçları da var elbette ama önceliğimiz enflasyon. Politika faizinin yüzde 8,5’ten yüzde 15’e yükseltildiği Haziran 2023’ü ekonomik politikalardaki değişimin başladığı tarih olarak kabul edersek; mevcut programla bir buçuk yılı geçtik ve iki yılı doldurmaya doğru gidiyoruz.

Enflasyonun düşmesi için gerekli (yeterli değil) şartlardan biri, TL talebinin artmasıdır. Özellikle de tasarruflarda TL talebinin artması. Bugün tasarruf etmek istediğimizde iki temel seçeneğimiz var: Ya TL cinsinden bir finansal araçla (TL mevduat, para piyasası fonları, tahvil fonları, Borsa vb) tasarruf yapacağız; ya da döviz cinsinden (döviz tevdiat hesabı, eurobond vb) bir finansal araçla.

Sadece döviz mevduatı 202 milyar dolar

Normalde TL cinsinden araçlarla tasarruf yapmamız gerekir. Döviz cinsi araçlar aklımıza bile gelmemeli ama öyle olmuyor tabii. Döviz cinsi araçlara toplam tasarrufumuzun neredeyse yarısını bağlamış durumdayız. Sadece döviz mevduatımız bile 202 milyar dolar. Döviz benzeri olan altın vb araçlardan hiç bahsetmiyorum bile.

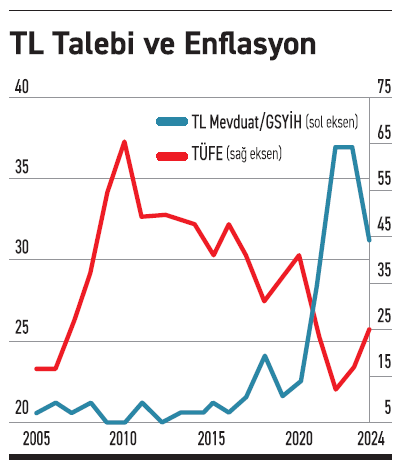

Tasarruflarda TL talebi (TL mevduatın GSYİH’ye oranı) ile enflasyonun ilişkisine bakalım. Acaba TL tasarrufların artışı enflasyonu düşürücü bir etki yapıyor mu? Evet, grafikte göreceğiniz gibi, TL mevduatın GSYİH’ye oranı arttığında, enflasyon düşüyor.

TL Talebi ve Enflasyon

Kullanılan veriyle ilgili iki dipnot vereyim. Öncelikle TL mevduat verisinden KKM’leri çıkardım, çünkü bunlar gerçekte döviz talebi. İkinci olarak, tasarruflar açısından TL talebini daha iyi yansıtmak için, TL cinsi para piyasası fonlarını da hacimlerinin veriyi etkileyecek ölçüde arttığı son 5-6 yıl için dikkate aldım.

Grafik 2005-2024 arasındaki son yirmi yılı kapsıyor. Bu uzun dönemde farklı ekonomik politikalar uygulanmasına rağmen TL talebiyle enflasyon arasındaki negatif ve güçlü ilişki devam etmiş.

Dolayısıyla grafik bize şunu söylüyor: Eğer enflasyonu düşürmek istiyorsak, TL talebini artırmalıyız. Dikkat: Tersi tam doğru değildir. Yani enflasyon düştüğünde tasarruf açısından TL talebinin özellikle artması gerekmiyor. Buna karşın tasarruflarda TL talebi arttığında, hem toplam tasarruf eğilimi arttığı için, hem döviz talebi düştüğü için, enflasyonu düşürücü bir etki yaratıyor. Nedensellik bu yönde işliyor.

2024’te enflasyondaki gerilemenin çoğu baz etkisinden geliyor

Sonuç olarak yukarıda söylediğimiz her şeyin Türkçesi özetle şu: Enflasyonu düşürmek için TL mevduatın milli gelirden daha hızlı artması gerekiyor. Geçmişte öyle olmuş mu peki? Evet. Son yirmi yıllık veriye baktığımızda görüyoruz ki, bunu sağladığımızda enflasyonu düşürmüşüz, sağlayamadığımızda artırmışız.

2024 yılı için bir parantez açalım. 2024’de enflasyon ciddi oranda düşmesine karşın, TL talebinin (TL mevduat+para piyasası fonları) artış hızı milli gelir artış hızını ufak bir farkla geçiyor. Bu da 2024’te enflasyonda sağlanan 20 puanlık gerilemenin çoğunun baz etkisinden geldiğini, oldukça sınırlı bir kısmının gerçek düşüş olduğunu teyid ediyor.

O halde enflasyonu düşürmek için yapmamız gereken şeylere TL talebini güçlü bir şekilde artıracak politikaları ilave etmeliyiz. Nasıl yapacağız bunu? Bu sorunun yanıtı hem uzun hem de birden fazla. Bu nedenle bu yazının sınırlarını aşıyor. Bununla beraber en azından şunu söylemek lazım: Döviz kurunun yavaş artması, TL mevduat talebini artırmaz. Onun yerine altın talebini, tüketim talebini, ithalat talebini, kredi talebini artırır. TL tasarruf araçları da cazip değilse, bu sorunlara finansal sistem dışına ve yurt dışına para çıkışı da eklenir.

TL talebinin artması için TL’nin dövize karşı değil, enflasyona karşı cazip olması gerekir. Tasarruf sahibini hem TL tercihine yöneltecek hem de tasarruf eğilimini artıracak kriter budur. Peki tasarruf sahibi hangi enflasyona göre karar verir? Beklenen mi, gerçekleşen mi? Büyük ağırlıkla gerçekleşen enflasyona göre karar verir.

Beklenen enflasyon pek tercih edilmez, çünkü finansal piyasalarda gelecekteki riskleri tam olarak öngöremeyiz. Ayrıca beklenen enflasyonu dikkate alsak bile, bunu 1 yıl gibi çok uzun bir vadede yapmayız. Belki bir-iki ay. Aslında şu an özellikle mevduat faizleri, gerçekleşen yıllık enflasyon ile beklenen enflasyonun sadece bir aylık vadesinin bir karışımıyla belirleniyor gibi görünüyor. Kredi faizleri de mevduat faizine bağlı olarak belirleniyor. TL mevduat artışını milli gelir artışının üzerine çıkarmadan da enflasyon ve enflasyonist beklentiler yüksek kalmaya devam edecek gibi görünüyor.

Değerli ekonomim.com okurları,

ekonomim.com ekibi olarak Türkiye'de ve dünyada yaşanan, haber değeri taşıyan gelişmeleri sizlere en hızlı, tarafsız ve kapsamlı şekilde sunmak için çalışıyoruz. Bu süreçte sunduğumuz haberlerle ilgili eleştiri, görüş ve yorumlarınız bizim için çok değerli. Ancak, karşılıklı saygı ve hukuka uygunluk çerçevesinde, daha sağlıklı bir tartışma ortamı oluşturmak adına yorum platformumuzda uyguladığımız bazı kurallarımız bulunmaktadır.

Sayfamızda Türkiye Cumhuriyeti kanunlarına ve evrensel insan haklarına aykırı yorumlar onaylanmaz ve silinir. Okurlarımız tarafından yapılan yorumların, (diğer okurlara yönelik olanlar da dahil) kişilere, ülkelere, topluluklara, sosyal sınıflara ırk, cinsiyet, din, dil başta olmak üzere ayrımcılık içermesi durumunda, yorum editörlerimiz bu yorumları onaylamayacak ve silecektir. Onaylanmayacak ve silinecek yorumlar arasında aşağılama, nefret söylemi, küfür, hakaret, kadın ve çocuk istismarı, hayvanlara yönelik şiddet söylemleri de yer almaktadır. Suçu ve suçluyu övmek, Türkiye Cumhuriyeti yasalarına göre suçtur, bu nedenle bu tür yorumlar da ekonomim.com sayfalarında yer almayacaktır.

Ayrıca, Türkiye Cumhuriyeti mahkemelerinde doğruluğu kanıtlanamayan iddia, itham ve karalama içeren, halkı kin ve düşmanlığa tahrik eden, provokatif yorumlar da yapılamaz.

Markaların ticari itibarını zedeleyici, karalayıcı ve ticari zarara yol açabilecek yorumlar onaylanmaz ve silinir. Aynı şekilde, bir markaya yönelik promosyon veya reklam amaçlı yorumlar da onaylanmaz ve silinecek yorumlar kategorisindedir. Diğer web sitelerinden alınan bağlantılar ekonomim.com yorum alanında paylaşılamaz.

ekonomim.com yorum alanında paylaşılan tüm yorumların yasal sorumluluğu yorumu yapan kullanıcıya aittir, ekonomim.com bu sorumluluğu üstlenmez.

ekonomim.com'de yorum yapan her okur, yukarıda belirtilen kuralları, sitemizde yer alan Kullanım Koşulları'nı ve Gizlilik Sözleşmesi'ni okumuş ve kabul etmiş sayılır.

Kurallarımıza uygun şekilde saygı, nezaket, birlikte yaşama kuralları ve insan haklarına uygun yorumlarınız için teşekkür ederiz.