Teoriden pratiğe vergisel düzenlemelerdeki yansımalar

Recep BORA

Vergi Başmüfettişi

Kelebek etkisi, bir sistemin başlangıç verilerindeki küçük değişikliklerin büyük ve öngörülemez sonuçlar doğurabilmesi olarak tanımlanır. Dillere pelesenk olmuş örnekleme; Amazon Ormanları’nda bir kelebeğin kanat çırpması, Amerika’da fırtına kopmasına neden olabilir şeklinde verilmektedir. Genel manada kaos teorisi ile birlikte kullanılmaktadır ve imgede olumsuz bir olguya sebebiyet veren başlangıçtaki küçük bir olayın şekillendiği boyutu ifade edebilmek için kullanılır. Kelebek etkisi fikri insanlığı etkisi altına alan bir kavram olmuştur. Kavramın analojisini sadece hava durumu gibi bilimsel olaylarda değil ekonomi, politika, felsefe gibi birçok alanda kullanım alanına dâhil etmişlerdir. Ayrıca kelebeğin kanat çırpması ile şekillenen etki ilk çıkış kavramında olumsuzlukların tanımlanmasında kullanılsa da durumun izahatında o kadar önemli bir yer edindiğindendir ki olumlu olan girişimlerde de kavram örneklendirilmeye başlanmıştır.

Yazımız içeriğini şekillendirmeden önce Laffer Eğrisi kavramından da bahsetmekte fayda görmekteyiz. Laffer Eğrisi, ekonomide vergi oranı ile vergi gelirleri arasındaki ilişkiyi gösteren bir grafiktir. Adını, 1974 yılında bu eğriyi çizen Arthur Laffer’den almıştır. Teorinin özü şöyledir; vergi oranı %0 olduğunda hazinenin vergi geliri de doğal olarak olmayacaktır. Tam tersine vergi oranı %100 olduğunda ise üreticinin net kazancı sıfır olacağından üretimden vazgeçilecek ve hazine geliri yine sıfır olacaktır. Ancak bu iki uç nokta arasında üretici üretim yapıp vergi verdiği bir bölge vardır.

Kelebek etkisi ve Laffer eğrisi gibi iki tanım teoride kendilerine ceteris paribus durumlarında yer bulmaktadırlar. Günümüzde ülke ekonomik faaliyetleri içerisinde bir veya iki değişken unsura bağlı olarak işlemlerin yürütülmediği tabidir. Bu kısma açıklık getirmeden önce küreselleşme olgusunu geldiği boyutu izah etmekte fayda görmekteyiz. Küreselleşme; teknolojik gelişimlerin hızla ilerlemesi, dijitalleşmenin sınırları aşan bir düzeyde etkileşim sunması gibi unsurların çok sayıda ve çeşitli etkileşimi uluslararası platformda sergilemesi olarak tanımlayabiliriz ve kavramın özü gereği olağanüstü doğurgan kavram olduğuna vurgu yapmakta fayda görmekteyiz.

Küreselleşme bağlamında günümüzde toplumları etkileyen en önemli gelişmelerden ilkini Kasım-2019 itibariyle ortaya çıkan ve hala sorun olarak tanımlanan Covid-19 hastalığı diyebiliriz. Hastalık pandemi niteliği kazanarak dünyayı kasıp kavuran bir illet olarak ekonomik, sosyal ve psikolojik birçok olumsuz etki göstermiştir. Ekonomik olarak en belirgin etkisi pandemi sürecine bağlı olarak küresel enflasyon algısının ortaya çıkışı ile beraber tüm dünyanın topyekûn enflasyon ile mücadele vermesi olarak gösterilebilir. Bu sebeptendir ki ülkelerdeki para ve maliye politikaları üzerine okumalar yaparken yukarıda tanımlanan hatta daha fazla eklenebilecek unsurları göz önünde bulundurmak gerektiği kanaatindeyiz.

Tüm dünya ülkeleri gibi ülkemizde de son dönemde yaşanan olumsuzluklardan payını almış ve küresel ölçekteki enflasyon olgusu ile mücadele vermeye devam etmektedir. Bu kısma şu temel bilgilerle başlamakta fayda görmekteyiz. Ekonomi politikalarının belirlenmesinde iki unsur tasnifi yapılır; bunlardan birincisi para politikaları, ikincisi maliye politikalarıdır.

Bu yazımızda maliye/vergi politikalarına ilişkin düzenlemelere/iyileştirmelere dair geçmişten günümüze şu başlıkları sıralayabiliriz;

Ekonomi yazarlarımızın da ifade ettiği üzere döviz, altın alıp evde saklamak sokak dilinde tasarruf niteliği kazanmaktayken ekonomik açıdan tüketim niteliği kazanmaktadır. Bu temel anlayış farkının sebebi ne yazık ki geçmiş dönemlerde yaşanan ekonomi yönetimleridir. Ancak kararlı bir yönetim ile anlayışı terse çevirmek mümkündür. Kur korumalı TL mevduat ve katılma hesabı uygulaması burada ilk örnek olarak karşımıza çıkmaktadır. Elbette ki kısa dönemde bu politika para politikası olarak sisteme dâhil edilmiştir ve dönemsel kazancınız karşılığı olarak gelir vergisi stopaj oranı, devlet iç borçlanma senetleri stopaj oranının sıfırlandığını görmekteyiz. Yastık altında fiziki altınların ekonomiye kazandırılması amacıyla altın tasarruf ekosisteminin kurulmasını da bu kapsamda değerlendirebiliriz.

Başta asgari ücretliler olmak üzere ücretliler için gelir vergisi ve damga vergisi kanunlarında düzenlemelere gidilmiştir. Ücretlilerde asgari ücretin brüt tutarına kadar olan kısmı için istisna düzenlemesi getirilmiş ve asgari ücret gelirinin tamamı bu şekilde istisna kılınmıştır. Bu ücret istisnasından yaklaşık 14 milyon ücretli faydalanmaya devam etmektedir.

Basit usulde tespit olunan mükelleflerin ticari kazançları gelir vergisinden istisna edinmiştir. Bu kapsamda yaklaşık 835 bin esnaf istisna dolayısıyla beyanname vermeyecektir.

Gıda, temizlik ürünleri, elektrik ile konut, arsa ve tarım makinelerinin teslimlerinde KDV indirimi yapıldığı gözlemlenmektedir.

Tüm bu vergisel düzenlemeler sonrası elbette kamu gelirlerinin önemli bir kısmından vazgeçilmiş olduğu aşikârdır. Kümülatif olarak baktığımızda bir yılda yaklaşık iki yüz elli milyar lira üzerinde gelirden vazgeçilmiştir.

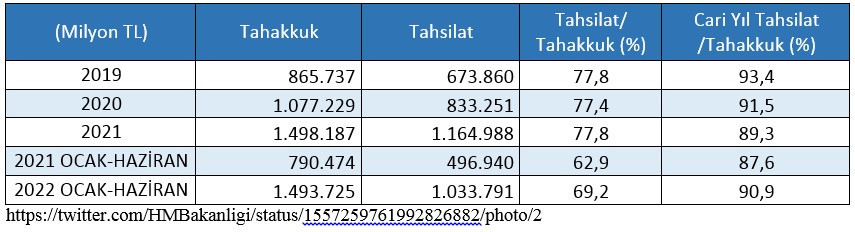

Ekonomide enflasyon ile mücadele bir şekilde yürütülürken vatandaşın bu durumdan etkilenmemesi veya en az etkilenmesi adına vergisel düzenlemelere gidilmiş ve devlet vergi gelirlerinin bir kısmından vazgeçmiştir. Yazımızın başında ifade ettiğimiz kelebek etkisi niteliğinde dokunuşa örnek olarak mezkur istisna ve indirimler gösterilebilir. İşte bu kelebek etkisi olmasaydı diğer vergi türleri dahilinde de düşünecek olursak Laffer Eğrisi grafiği üzerinde belirtildiği gibi optimum vergileme oranını aşan bireyler tüm vergi türleri dahilinde vergi tahsilinin hiçbir aşamasında olmayacaktı. Ancak vergi politikaları ile bu durum olumlu bir yörüngeye çevrilmiştir. Bunun açık bir örneği olarak tahsilat/tahakkuk oranlarındaki ortalamayı gösterebiliriz.

Tabloda görüldüğü üzere, 2022-Ocak-Haziran dönemi için 1.493.725 milyon TL Tahakkuk gerçekleştirilmişken 1.033.731 milyon TL tahsilat gerçekleştirilmiştir. Yani tahsilat/tahakkuk %69,2 oranında diğer dönemlerin ortalamalarında yer alırken cari yıl tahsilat/tahakkuk oranımız %90,9 olarak yine diğer dönemlerin ortalamalarında gerçekleştirilmiştir. Yani küresel baskılardan kaynaklı enflasyonist ortamda cari yıl tahsilat/tahakkuk oranınızın %90,9 gibi yüksek bir oranda seyretmesini teorikten pratiğe kavramların geçişi olarak okumak olarak adlandırabiliriz.

Vergi politikalarının uygulamadaki görünürlüğünü sadece rakamlarla okumanın bizi bir aşamaya kadar ilerletebileceğini düşünmekteyiz. Para politikalarınız ve vergi politikalarınız ne kadar etkin olursa olsun serbest piyasa davranışlarının düzenini bozacak türden yapılara müdahale edip oyun kurucu/regüle eden konumunda olmanın da önemli olduğu kanaatindeyiz. Son dönemlerde piyasa düzenini bozma girişimleri aşamasında haksız fiyat artışlarının önüne geçilmesi adına etkili mücadele devam etmektedir. Bu kapsamda öncelikle gayrimenkul alım satım işlerinde ve otomobil alım satım işlerinde piyasayı huzursuz eden unsurların bertaraf edilmesi için mücadele verilmektedir. Öncelikle gayrimenkul sektöründe yapılan düzenlemeler örnek gösterilebilir. Arsa üretim maliyetlerinin ucuzlaması adına ve konut fiyatlarının avantajlı hale gelmesi adına birçok düzenlemelere gidilmiştir. Tüm bu iyileştirmelere rağmen niyeti sorgulanır olan kesimin konut fiyatlarını kıymeti kendinden menkul bir şekilde artırması durumu sorgulanır hale getirmiştir. Bu gelişmeler sonrası ilan sitelerine belirli yükümlülükler getirilerek durumun istatistiğinin oluşturulması, mahiyeti olmayan ilanların engellenmesi ve gerekirse denetime kadar sürecin ilerletilmesi sağlanmıştır. Benzer durum otomobil sektörü içinde geçerlidir. Birçok düzenlemeler gelmesine rağmen sektörde fahiş fiyat artışları ile karşılaşmaktayız. Ticaret Bakanlığı ilgili yönetmeliğince araç satışlarında spekülatif hareketleri önlemek adına 6 bin km veya 6 ay gibi şartlarla sektörde fahiş fiyatlara karşı önlemler alınmaktadır.

Ekonomi politikalarındaki küçük gibi görünen ancak etkisi büyük olan uygulamalardaki değişiklikler ve Hazine ve Maliye Bakanlığı tarafından yapılan takiplerin, özellikle gayrimenkul alım satımında ve otomobil alım satımında ki bunlar ülkemizde tasarruf/yatırım niteliğinde piyasa araçları olduğunu düşünürsek büyük önem arz etmektedir. Bu kararlılık ile devam edildiği sürece yapılan hiçbir iş küçük görülmeden devlet bütçesine ve ülke ekonomisine teorikten pratiğe kelebek etkisi olarak olumlu yansıyacağı kanaatindeyiz.