Taşlar yavaş yavaş yerine oturuyor...

Seçim öncesinin tek hedefinin ne olduğu malum, kuru tutmaktı. Nasıl olduğu, nasıl başarılacağı hiç mi hiç önemli değildi, amaç seçime kadar kurda bir artış olmasını önlemekti. Hatta bir taşla iki kuş da vurulabilirdi ve bu çerçevede ilk adım kur korumalı mevduatla ilgili olarak atıldı. Döviz dönüşümlü KKM hesapları için faiz tavanı ocak ayı sonunda kaldırıldı.

Bu sayede hem KKM’ye ilgi artacak, bu ilgi sonucu dövize yönelme duracak, hatta dövizden KKM’ye geçilecekti. Bu kuşun biriydi. İkinci kuş ise faiz yükseldiği için Merkez Bankası’na binecek kur farkı yükü azalacaktı. Bu da oldu.

Mart ayının sonu geldik, bu sefer doğrudan TL ile açılan KKM hesapları için faiz tavanının kaldırılması kararı alındı. Tasarruf sahibi düşük faizli KKM’yi tercih etmiyor, kur da baskı altında tutulduğu için kur farkı alamayacağını da görüyordu. Tavan sınırlamasının sona ermesiyle birlikte KKM artışı daha da hızlandı.

Bankalar kendini bir yarışın içinde bulmuştu. Mevduatta dövizin payını düşürmek isteyen bankalar DTH dönüşümlü KKM için faizin yanı sıra döviz bazında çok yüksek prim vermeye başlamıştı.

Hazine ve Merkez Bankası bir kur artışı durumunda oluşacak yükü peşinen üstlerinden atmış görünüyordu.

Taşları döşemeye devam edelim!

Seçimden önce o dönemin ekonomi yönetiminin ihracatçılara dönük “Haziran ayının ilk günlerine kadar sabredin, çok şey değişecek” şeklinde bir söylemi olduğu bilgisi ulaşmış ancak bunu doğrulamak mümkün olmamıştı. 28 Mayıs sonrasını ve özellikle önceki günü hatırlayınca o vaadin hiç de boş olmadığı ortaya çıktı.

Dövizde bir artış yaşanması ihracatçıyı rahatlatırdı ama Hazine ve Merkez Bankası için çok kısa vadeli olarak bir yük getirirdi değil mi... Ama ocak ayı sonundan itibaren taşlar döşenmeye başlanmış; önce DTH dönüşümlü KKM’de, ardından TL cinsi açılan KKM’de faiz tavanı kaldırılarak dövizdeki artışın yükü büyük ölçüde bankalara yıkılmıştı.

Eski sınırlama devam etmiş olsaydı yüzde 11.50’yi geçemeyecek kur korumalı hesapların faizi, tavan sınırlamasının kaldırılmasıyla hızla yükseldi ve yüzde 30’ları aştı.

Yıllık bazda konuşursak doların yüzde 35 arttığı bir ortamda daha önce 23.5 puanlık bir kur farkı yükü altına girmek durumunda kalacak olan Hazine ve Merkez Bankası, artık yalnızca 5 puanlık bir yük üstlenmek durumundaydı. Hele hele kur artışı yüzde 30’dan daha az olursa yük hiç yoktu, sıfırdı...

Ama kur yükü yine de artacak

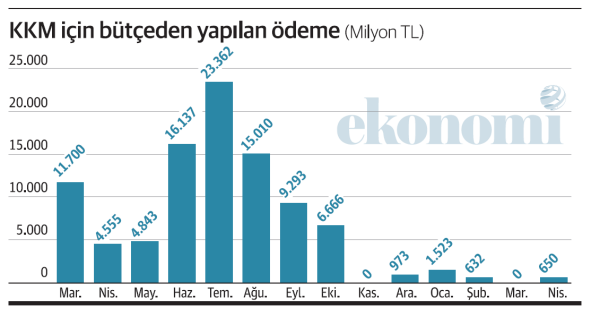

Kur korumalı hesaplar için bütçeden ne kadar ödeme yapıldığı aylık olarak açıklanıyor. Merkez Bankası’nın ödemek durumunda kaldığı tutarı ise yılda ancak bir kez duyabiliyoruz.

Bütçeden kur farkı olarak geçen yıl yaklaşık 93 milyar lira ödendi. Merkez Bankası’nın yaptığı ödeme de 90 milyar lirayı buldu.

Bu yılın ilk dört ayında bütçeden yapılan ödeme 2.8 milyar lira. Bu arada ilk ödemenin başladığı geçen yılın mart ayından bu yılın nisanına kadar geçen on dört ayın ikisinde hiç kur farkı ödemek gerekmedi. Kur artışı çok düşük kaldığı için geçen yılın kasım ve bu yılın mart aylarında ödeme yapılmadı.

Ne var ki seçimden sonra başlayan ve önceki gün birden hızlanan kur artışı yüzünden Hazine ve Merkez Bankası’nın yakın gelecekte yeniden kur farkı ödemesi gerekecek gibi görünüyor.

Seçim bitti, politika değişiyor, KKM de sanki gözden düşüyor

Kur korumalı mevduat Eylül 2021’de başlatılan faiz indirimi sürecinin devamında doların tavana vurdurulduğu Aralık 2021’de uygulamaya konulmuştu.

Artık yeni bir sayfa açılıyor. Dolar seçim için uzun süre baskılandı ve o baskı kaldırıldı.

Daha önemlisi faiz indirme politikası terk edildi, edilecek.

Dövizi baskı altında tutsun diye icat edilen KKM’ye ve onun getirdiği yükü üstlenmeye eskisi kadar ihtiyaç duyuluyor mu peki? Hayır!

“Ek prim faize eklenecek”

Merkez Bankası bankalara 31 Mayıs’ta gönderdiği yazıda DTH dönüşümlü hesaplara faiz dışında ödenen ek primin vade bitiminde ve döviz değil, TL cinsinden yapılması gerektiğini bildirdi. Ancak o yazıda Merkez Bankası’na binecek kur farkı yükünü azaltacak, dolayısıyla bankanın yükünü artıracak bir hüküm daha vardı.

Merkez Bankası, hesap sahiplerine faiz dışında sağlanacak ek getirinin faize dahil edilmesi gerektiğini ve ancak faiz artı prim toplamının üstünde bir kur artışı olursa onu karşılayacağını bildirdi.

Bir hesap yüzde 30 faizle açılmış ve banka hesap sahibine 6 puan ek prim ödeme taahhüdünde bulunmuşsa ve kur da yüzde 40 artmışsa, eski uygulamada Merkez Bankası faizle kur artışı arasındaki 10 puanlık farkı ödüyordu. Yeni uygulamada ise Merkez yalnızca 4 puanlık fark ödeyecek.

Merkez Bankası bu kararıyla örtülü biçimde artık KKM’ye eskisi kadar ihtiyaç olmadığını, tutarın daha fazla artmasının pek de istenmediğini, artış devam ederse bile fazla kur farkı ödeme taraftarı olmadığını göstermiş oldu.

Bu arada söz konusu karar henüz pek etkilemedi ama KKM 26 Mayıs-2 Haziran haftasında 35 milyar lira gibi önceki haftalara göre daha sınırlı bir artışla 2 trilyon 534 milyar liraya çıktı.

Dövizdeki son artış da önümüzdeki süreçte KKM artışını yavaşlatabilir. Çünkü KKM’ye girişte döviz ne kadar düşükse avantaj o kadar yüksek. Dolayısıyla şimdi döviz yüksek, giriş için dezavantajlı bir durum var.