Tasarruf sahibi yeniden KKM’ye yöneldi

✔ DTH dönüşümlü hesaplar için faiz tavanının kaldırılması KKM'yi yeniden cazip hale getirdi.

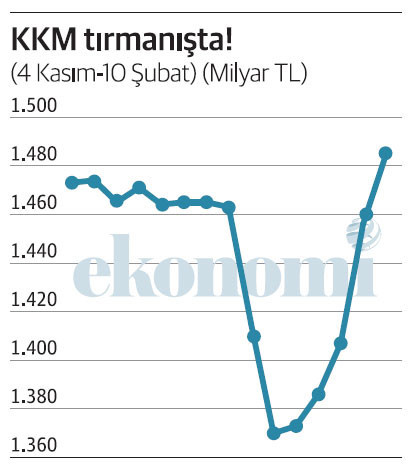

✔ KKM, 6 Ocak-10 Şubat arasında 114 milyar lira artış gösterdi. Bu artışın devamı bekleniyor.

Kur korumalı mevduatta DTH’den dönüşümlü hesaplarda faiz tavanının kaldırılması işe yaradı. Tasarruf sahibi yeniden KKM’ye dönmeye başladı. Bu arada bankaların yeni geliştirdikleri bir takım uygulamalar da bu geri dönüşü daha cazip hale getirdi. Döviz kuru aylardır artmayınca ve politika faizi yüzde 9’a indirildikten sonra tavan faiz de yüzde 12’ye düşünce vatandaş hızlı bir şekilde kur korumalı mevduattan çıkmaya başlamıştı. Özellikle aralık ayının son haftası ile ocak ayının ilk haftasında sırasıyla 48 ve 45 milyar liralık düşüşler olmuştu.

Bu gerileme ekonomi yönetimini harekete geçirdi ve döviz tevdiat hesabı dönüşümlü kur korumalı mevduat hesapları için faiz tavanı Merkez Bankası’nın bankalara 25 Ocak’ta gönderdiği yazı ile kaldırıldı.

Bu tavanın kaldırılmasıyla bir yandan faiz konusunda tasarruf sahibine daha cazip oranlar sunma olanağı elde eden bankalar, bir yandan da adeta yeni yeni enstrümanlar oluşturdu.

KKM rekor düzeyde

Kur korumalı mevduat hesabında aralık ayının son haftasıyla ocak ayının ilk haftasında yaşanan 93 milyar liralık hızlı düşüşten sonra DTH dönüşümlülerde faiz sınırlamasının kaldırılması özellikle son iki haftada hızlı bir artış başlattı.

KKM bakiyesi 6 Ocak’tan bu yana artıyor. Son beş haftadaki artış 114 milyar lirayı buldu.

KKM, 10 Şubat’ta 1 trilyon 484 milyar liraya ulaştı. Bu, KKM’nin şimdiye kadar çıktığı en yüksek düzey.

Elindeki birikimini enflasyondan korumak isteyen ve adeta ne yapacağını bilemez hale gelen tasarruf sahibi hem dövizde yaşanabilecek artıştan korunmak, hem de döviz artmadığı takdirde görece yüksek faiz alabilmek için KKM’ye hücum etti. Öyle görünüyor ki önümüzdeki dönemde bu artış sürecek.

Bankalar neler yapıyor neler...

Bankalar döviz tevdiat hesaplarını azaltabilmek için KKM’de yeni yeni uygulamalara yöneliyor.

Bankaların çoğu yüzde 9’luk politika faizinin üstüne, artık sınır kaldırıldığı için 3 puan değil, çok daha fazla faiz ekliyor. Genel oran tutara da bağlı olarak yüzde 20’leri bulmuş durumda. Ancak bankadan bankaya çok farklı uygulamalar var. Bazı bankalar, DTH’yi KKM'ye dönüştürürken adeta ön ödeme gibi bir ödeme yapıp o tutarı hesap sahibine peşin veriyor. Bu tutar genellikle üç ay için yüzde 2 dolayında bir ödeme. Ancak KKM faizi olarak yüzde 12 değil, yüzde 9 uygulanıyor. Bankaların KKM faizini yüzde 9’dan az olmamak üzere belirleme hakkı var. İsteyen daha yüksek faiz de verebiliyor kuşkusuz. Üç ay için yüzde 2 faizin yıllık bileşiği yüzde 8’i aşıyor. Bu da DTH dönüşümlü KKM’ye yüzde 17-18 faiz uygulanması demek.

Bazı kamu bankalarında ise çok farklı bir uygulama söz konusu. Genellikle 15-20 bin doların üstündeki birikimler için uygulanan bir yöntem... Sistem şöyle işliyor:

Bankalar zaten yeni DTH hesabı açma konusunda pek gönüllü değil, çünkü toplam mevduattaki “TL-döviz” dengesi bozuluyor. Döviz hesabı açtırmak isteyenlere ya da bankada döviz hesabı olanlara şu öneriliyor. Diyelim bir tasarruf sahibinin 20 bin doları var. Banka bu 20 bin doları TL’ye çevirip KKM yapıyor. Bu hesapların faizinde tavan yok ama oran yüzde 9 olarak uygulanıyor, avantaj ise başka türlü sağlanıyor.

Banka tasarruf sahibine 20 bin doların TL karşılığı kadar kredili mevduat hesabı açıyor ve bu hesaba yüzde 10-12 dolayında faiz uyguluyor. Kredili mevduat hesabı olarak oluşturulan tutar, bu sefer mevduat olarak işleme konuluyor. Banka bu mevduata yüzde 20 dolayında faiz veriyor.

Tasarruf sahibi böylece hem 20 bin dolarını döviz olarak tutmuş oluyor, hem de kredili mevduat hesabıyla oluşturulan 20 bin dolar karşılığı TL mevduatın faizini alıp kredili mevduat faizini ödemiş sayılıyor ve aradaki fark da cebine kalıyor. Tabii ki bu faiz işlemlerinin hepsi mahsup yoluyla yapılıyor. Sonuçta tasarruf sahibi dövizi için yüzde 6-7 faiz almış oluyor.

Bu işlemin banka açısından getirisi de tabii ki olmayan kredili mevduat hesabından olmayan mevduat yaratmak ve bir yandan DTH sıfırlanırken, bir yandan da DTH karşılığı kadar TL mevduat yaratarak toplam mevduattaki “TL-döviz” dengesini iyice lehine oluşturmak.

Yani tam bir “kazan kazan” durumu...