Şeffaflığın artan önemi

A. Levent ALKAN

Önce söz vardı. Tarihin doğu medeniyetlerinde sözün bir ağırlığı yoktu. Persler, Mısırlılar, Arap toplulukları, Mink hanedanı, Osmanlı; hiçbirinde söz, toplumsal yaşamın yönünü tayin etmemişti. Günümüz batı toplumu ise kendi uygarlığının kökenini Antik Yunan medeniyetinden başlatıyor ve bilimin de başlangıcını buraya kadar götürüyor. Zaman zaman kesintiler olsa da insanlık tarihinde sözün ağırlığı 3.500 yıl öncesine kadar uzanıyor. Sözlü kültür beraberinde sözün gücünü de getirmiş olmaktadır. Bugün için küresel para, maliye ve gelir politikalarında sözlü yönlendirmenin önemini çok iyi biliyoruz. İşte bu çerçevede IMF’den gelen değerlendirmeye göz bir attık. Bu, Şimşek programındaki ilk önemli değerlendirmelerdendi ancak; sözün muhataplarından herhangi bir özeleştiri göremedik. Ben olsam IMF’nin 28 Ağustos 2024 raporundan şu özeleştirileri çıkartırdım:

1- IMF, cari işlemler açığının milli gelirin %2.7’sine gerilemesinden memnun olduğunu belirtiyor. Program sonrasında TCMB brüt rezervlerindeki iyileşme ve buna bağlı ülke risk primimizdeki düşüş olumlu deniyor. Uluslararası rezervler swap hariç 91 milyar ABD Doları düzeyindeyken, kredi risk primimiz (CDS) 440 puana gerilemişti. IMF’in tespitinde halen kredi risk primimizin yüksek seyrettiğine vurgu yapılarak, düşüş olumlu bulunuyor.

Özeleştiri: Yılın ilk yarısına bakarsak, geri kalan yarısında da yüksek risk primi kaçınılmaz. Üstüne üstlük olağanüstü bir belirsizlik, öngörülemezlik, tedirginlik kaçınılmaz. Reel sektörde ve finans sektöründe önceki yıllardaki büyümeler gözlenemeyecek.

2- Ekip, enflasyon ve büyümeye ilişkin bazı yılsonu ve gelecek yıl öngörülerinde bulunuyor.

Özeleştiri: Piyasayı doğru okuyabilen araştırmalardan yola çıkarsak tüm tahminler; enflasyonda yukarı, büyümede aşağı yönlü revizyonlar yaşayacaktır. Cari açıkta sağlıklı dönüşüm için gümrük birliği anlaşmamızın acilen güncellenmesi gerekiyor. Güncelleme için, dış siyasette elimizin güçlenmesi gerekiyor. Siyasi önemde olası bir artışı, ekonomik kaldıraç olarak da kullanabilmek mümkün olabilecektir. Oysa geçici sığınmacıları bir kenara koyarsak, şu an için AB üzerinde hiçbir pazarlık unsurumuz bulunmuyor. Siyaset ekonomi kısır döngüsü dış ticaret hadlerinde bir fetret dönemi yaşatıyor. Türkiye ekonomisinin; büyüdüğü dönemlerde cari açık, küçüldüğü dönemlerde cari fazla verdiği 1996’dan beri çok iyi bilinmektedir..

3- IMF, kemer sıkma politikasının kısa vadeli maliyetlerine değiniyor ve ekonomik büyümede bizi bekleyen zor dönemlere işaret ediyor.

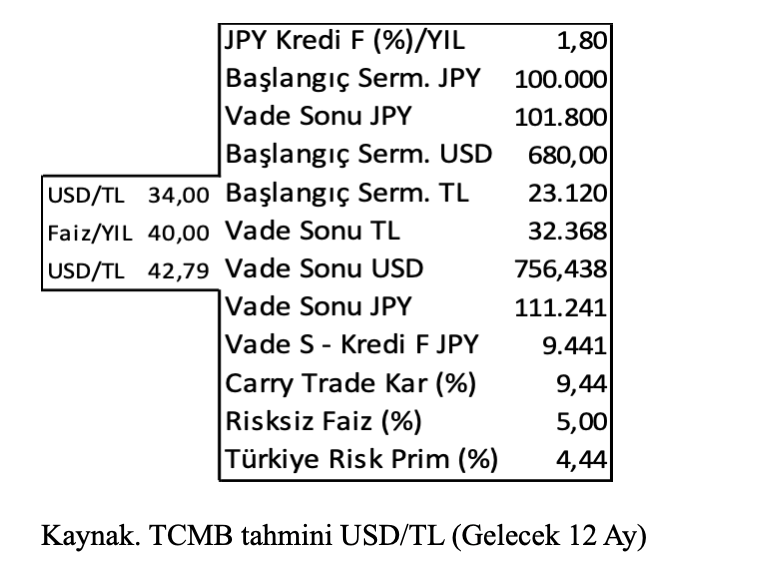

Kendi kendimize şu soruyu soralım; biz neden carry-trade maliyeti ödüyoruz? Kuşkusuz yanıt; jeopolitik, şeffaflık, tutarlılık, siyasi tercih, sosyolojik altyapı, toplumsal kararlılık olarak gelir. Öyleyse gelin güncel carry-trade maliyetini hesaplayalım.

Bakın Japonya’da bir bankadan 100 bin Japon Yeni borç alıp, bizim en güvenilir bankalarımızdan birinde net %40 yıllık TL faiziyle mevduat yatırırsa, 12 ay sonra vergisiz %9.44 faiz geliri oluyor. FED’in güncel politika faizine göre, uluslararası risksiz USD faizinin %5 olduğunu varsayarsak, biz de %4.44 ülke risk primi üstlenmek zorunda kalıyoruz.

Özeleştiri: Emperyalistler, Sevr anlaşmasına dayanarak giriştikleri işgal sırasında verdikleri zararın bedelini dahi dürüstçe geri ödememişlerdir. Neoliberalizmin 1980 sonrası işleyişine bakarsak “büyük balığın küçük balığı yuttuğu” bir düzen ortaya çıkar. 1950 Marshall yardımlarından bu yana, bize kemer sıkmanın inceliklerini öğretiyor. Olması gerekeni bizim kendimizin yapması şarttır. Yoksa denize düşenin yılana sarılmaktan başka çaresi yoktur. Şu maliye, para ve gelirler politikalarını eşgüdümlü icra etmek bu kadar mı zordur? Sert bir bütçe disiplini gerekiyor. Şeffaflıksa olmazsa olmaz. TCMB para politikasında politika faizinin yönlendirici gücünü 2016’dan sonra kaybetti. Geri kazanması gerekiyor. Bankalar üzerinden, (arka kapıdan) sıkılaştırmak, yine kafaları karıştırdı. Bankacılık sektöründen mevduat faizleri yükseltilirken, kredilerinin kısılması isteniyor. Kredide analitik çerçeveden sapan her seçici tercih sistemi zorlayacak, demektir. Mali kural getirmek gerekiyor. Dezenflasyon ortamında orta vadeli büyüme gerekiyor. Kamu borçlanma gereksinimi gerilemelidir. Ardından faizler kendiliğinden düşecektir. TL ye olan ilgi artmalı, sağlıklı rezerv yapısı tekrar kurulmalı ve finansal stabilizasyon sağlanmalıdır. Hazine garantili şirketlere tanınan vergi indirimlerinin bütçedeki devasa yükünden kurtulmak gerekmektedir. Kamuda tasarruf en üst düzeyden başlamalıdır. Vergi aflarının olasılığı dahi kalmamalıdır.

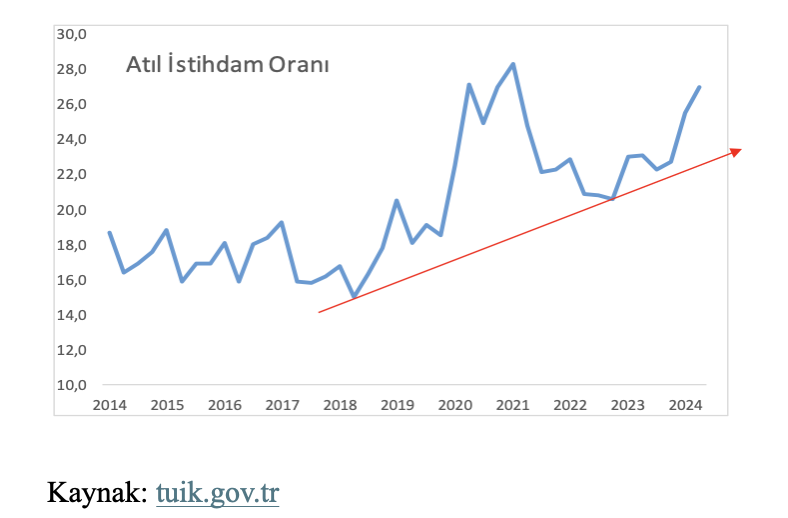

Atıl istihdam neden yükseliyor?

Atıl istihdamın bu ölçüde yüksek olması ülke olarak ne kadar verimsizlik odaklı bir büyüme döngümüz olduğuna işaret ediyor. İlber Ortaylı, son dönemde açılan hukuk fakülteleriyle talebin 11 katı hukukçu mezun kapasitesinin bulunduğuna işaret ediyor. Diş hekimleri ile ziraat mühendislerinin de durumu pek farklı değildir. Talep edilen istihdama uygun işgücü yetiştirebilmelidir. Eğitim sistemi teknik istihdam gereksinimine uygun revize edilmelidir. Atıl istihdam; bu nedenlerle olsa gerektir ki, 2024 ikinci çeyreğinde %28, 2024 Haziran’ında ise %29,2 mevsimsellikten arındırılmış rakamlarla ölçümlenen bir devasa büyüklüğe işaret ediyor. Maalesef işgücümüz, dur durak bilmesizin yapısal sorun biriktiriyor.

Ne dileyelim: Dünden bugüne, bugünden yarına sorun biriktirmediğimiz şeffaf, ölçülebilir, hukuksal, ekonomik, siyasal, kültürel normları bütün bir Türkiye hayal edelim, gerçek olsun.