Sanayi üretiminde bardağın yarısı boş, hayır yarısı dolu!

Sanayi üretimi haziran, temmuz ve ağustostan sonra eylülde de geçen yılın aynı ayındaki üretimin altında kaldı. Bu, takvim etkisinden arındırılmış endekse göre yapılan hesaplamayı gösteriyor.

Ama diğer yanda mevsim ve takvim etkisinden arındırılmış endeksle yapılan hesaplama, eylül ayındaki üretimin ağustosun üstünde gerçekleştiğini ortaya koydu.

Aynı eğilim hem de daha belirgin bir şekilde imalat sanayi üretimi için de geçerli. İmalat sanayi üretimi eylülle birlikte tam yedi aydır geçen yılki düzeyin altında seyrediyor. Ama toplam üretimde olduğu gibi imalat sanayi üretiminde de eylülde ağustosa göre bir artış kaydedildi.

İşte o yüzden diyorum ya sanayi üretiminde bardağın yarısı boş mu, yoksa yarısı dolu mu, diye...

Biri eğilim, biri değil!

Bardağın yarısı dolu yaklaşımıyla iyimser bir tablo çizmek ne kadar doğru? Çünkü böyle bir değerlendirme, bir aylık duruma bakıp bunu eğilime baskın tutmak anlamına gelir.

Bir tarafta aylardır devam eden bir eğilim var.

Diğer tarafta en azından şimdilik yalnızca bir ay için ortaya çıkmış bir gerçekleşme var.

Dolayısıyla eylülde ağustosa göre kaydedilen iyileşmeyi öyle çok da önemsememek gerekir. Bu artış eylül sonrasında da sürer ve asıl önemlisi de geçen yılın üstüne çıkılmaya başlanır, sanayideki gidişatın düzeldiği ancak o zaman söylenebilir.

Yoksa şimdi bir aylık iyileşmeyi esas alarak yapılacak değerlendirmeler eksik kalır.

Dokuz aylık üretim aynı

Sanayi üretimindeki gidişatı değerlendirirken yıllık ve aylık değişime bakılabileceği gibi daha geniş zaman dilimlerini karşılaştırmakta da yarar var. Bu da son iki yılın ilk dokuz aylık dönemlerinin toplamının karşılaştırılması.

Bu karşılaştırmayı üç endeks üzerinden yapmak mümkün. Hiçbir arındırmaya konu olmamış ham endeks ve takvim etkisinden arındırılmış endeks ile mevsim ve takvim etkisinden arındırılmış endeks.

Ham endeks, 2023 yılının ilk dokuz ayının ortalamasında 103.64 düzeyinde oluşmuştu. Söz konusu endeksin bu yılın aynı dönemindeki ortalaması 103.33 oldu.

Takvim etkisinden arındırılmış endekste de hemen hemen aynı değerler oluştu. Söz konusu endeks geçen yılın ilk dokuz ayının ortalamasında 103.65, bu yıl ise 103.35 düzeyinde.

Sanayi üretimi her iki endekse göre bu yıl dokuz ay ortalamasında geçen yılın yüzde 0.3 kadar altında kaldı.

Mevsim ve takvim etkisinden arındırılmış endekse göre olan üretimde ise geçen yıla göre hiç değişiklik yok. Bu endeks geçen yıl ilk dokuz ay ortalamasında 106.30 düzeyinde oluşmuştu, bu yılki değer ise 106.29.

İlk ayların avantajı tükendi

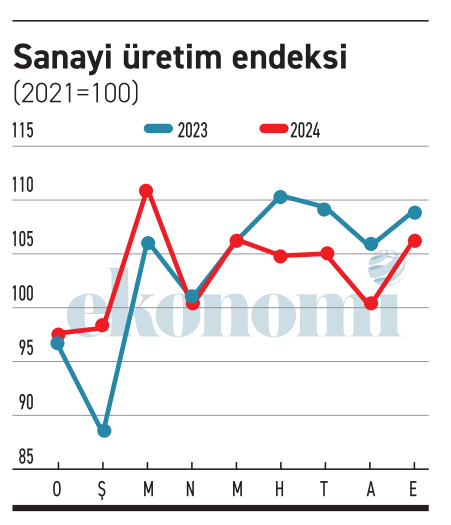

Bu yılki sanayi üretimi grafikte de kolaylıkla izlenebileceği gibi şubat ve mart aylarında geçen yılın üstünde gerçekleşti. Ocak, nisan ve mayıs ayları hemen hemen aynı düzeyde geçildi; son dört ayda ise 2023’ün çok altında kalındı.

Şubat ve marttaki görece yüksek üretimin avantajı artık tükendi ve dokuz ay toplamındaki üretim artık geçen yılın altında kalmaya başladı.

Dolayısıyla son ay kaydedilen üretim artışı hızlanarak devam etmezse 2023’le farkın giderek daha da açıldığını izleyeceğiz.

Büyüme yüzde 3’ü ancak bulur

Bu yılın revize büyüme tahmini yüzde 3.5. Başlangıçta yüzde 4 olan büyüme hızı hedefi yüzde 3.5’e revize edildi ama bu düzeyi yakalamak da artık hiç mümkün olacak gibi görünmüyor.

İşte sanayi üretimi verileri ortada. Yılın ilk üç çeyreği toplamında geçen yılın yüzde 0.3 kadar altında kalan bir üretim söz konusu. Geçen yıla göre artış bir yana düşüşten söz ediyoruz.

Sanayinin GSYH içindeki payı yaklaşık beşte bir düzeyinde.

Şimdi, sanayi üretiminde son çeyrekte 2023’e göre artıya geçilecek bir düzey yakalanamazsa, ki bu pek mümkün görünmüyor, GSYH’nin beşte biri en iyi olasılıkla 2023 düzeyinde kalacak demektir.

Sanayi üretiminde son çeyrekteki aylık ortalama üretim, ilk üç çeyrekteki aylık ortalama üretimin ortalama yüzde 9-10 üstünde olur. 2023’te böyleydi, önceki yıllarda da buna yakındı.

Bu yılın son çeyreğinde de ilk üç çeyreğe göre böyle bir ivme yakalanmalı ki 2023’le olan fark çok fazla açılmasın. Lütfen dikkat; böyle bir ivme, ancak farkın açılmasını önleyecek; fark kapanmayacak. Şu durumda sanayi üretiminden GSYH’ye katkı gelmeyeceği ortada.

İlk yarıdaki gerçekleşmeden sonra yılın tümündeki yüzde 3.5’lik büyüme için ikinci yarıda yüzde 3.2 büyüme gerekiyordu. Anlaşılan ikinci yarıda bu oran yakalanamayacak ve yıllık büyüme yüzde 3’ü ancak bulacak.