Reel sektörde döviz riski ve türev ürünler

- Reel sektörün en çok zorlandığı alanlardan birisi piyasa riski

- TCMB artık reel sektöre ait türev pozisyonları da yayınlıyor

- Volatilitenin arttığı dönemlerde türevlere yönelim artmış.

- Değer değişiklikleri türevlerin ağırlıklı olarak kur riskine yönelik kullanıldığını gösteriyor.

- TL’deki değer kaybı beklentilerinin arttığı dönemlerde türev pozisyonları artmış.

Özet olarak reel sektörün stratejik değil taktiksel türev kullanımı yaptığını görüyoruz, fırsat gördükçe türev ürünler beklenti yönünde kullanılmış.

Türkiye’de reel sektör faaliyetlerini sürdürürken aynı zamanda faiz, kur ve emtia gibi piyasa riskleriyle karşı karşıya kalıyor. Günümüzde döviz riski de en çok dikkat edilmesi gereken risk türlerinden biri olarak öne çıkıyor. Şirketlerin döviz varlıkları, borç durumu ve likidite yapısı hem işletmeler hem de toplum için önem taşıyor. Bu alandaki olumsuz gelişmeler ise ciddi sonuçlara yol açabiliyor.

Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından açıklanan "Finansal Kesim Dışındaki Firmaların Döviz Varlık ve Yükümlülükleri" verisine ek olarak şirketlerin dövize dayalı türev ürünleri de eklendi. 2014 yılına kadar uzanan bu veri seti, şirket bazında net bir yorum yapmayı mümkün kılmasa da genel tabloyu görmek açısından oldukça faydalı bir çerçeve sunuyor.

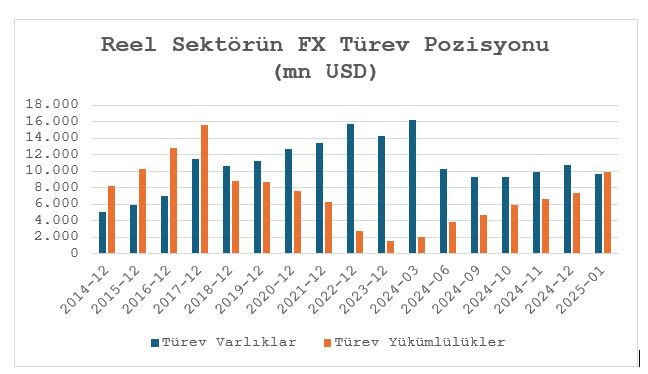

Türev ürünlerin birden fazla kullanım amacı bulunuyor. Döviz riskini azaltmak bu amaçlardan biri olurken bu ürünler arbitraj ya da spekülatif amaçlarla da kullanılabiliyor. Aşağıdaki türev ürün varlık ve yükümlülük dağılımına bakıldığında, 2020 Aralık’tan 2024 Haziran’a kadar olan dönemde reel sektörün türev araçları taktiksel kullanarak önemli ölçüde fayda sağladığı görülüyor.

Sırasıyla USD/TRY özelinde volatilitenin arttığı dönemlerde türev varlık ve yükümlülüklerine bakarsak;

2020-12: Ekonomi politikalarındaki değişiklikler ve atamalar

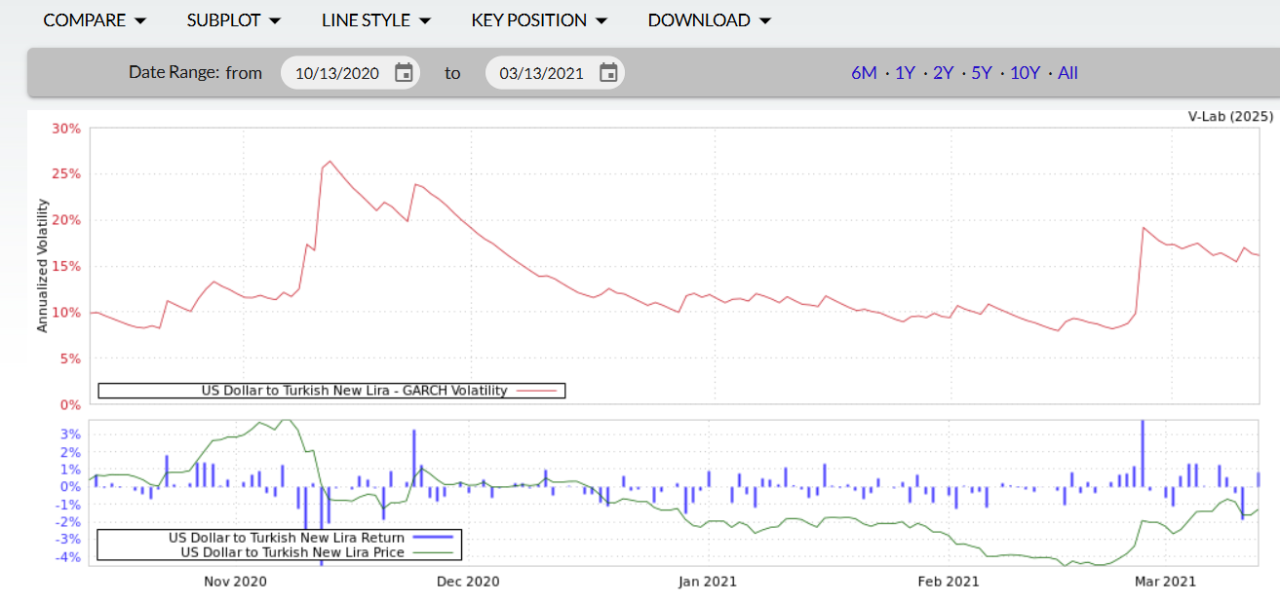

2020 yılı sonuna doğru Hazine ve Maliye Bakanlıklarındaki değişiklikler ile TCMB özelindeki değişiklikler, politika faizindeki artışlara ve temkinli duruşa rağmen, TL’de volatilite artarak reel sektörün döviz türev varlıkları 12.8 milyar dolar civarına yükseldi. Aşağıdaki grafikte USD/TRY GARCH volatilitesi incelendiğinde, volatilitede sene sonuna doğru bir sıçrama olduğu görülüyor.

2021-12: Faiz indirimleri ve KKM:

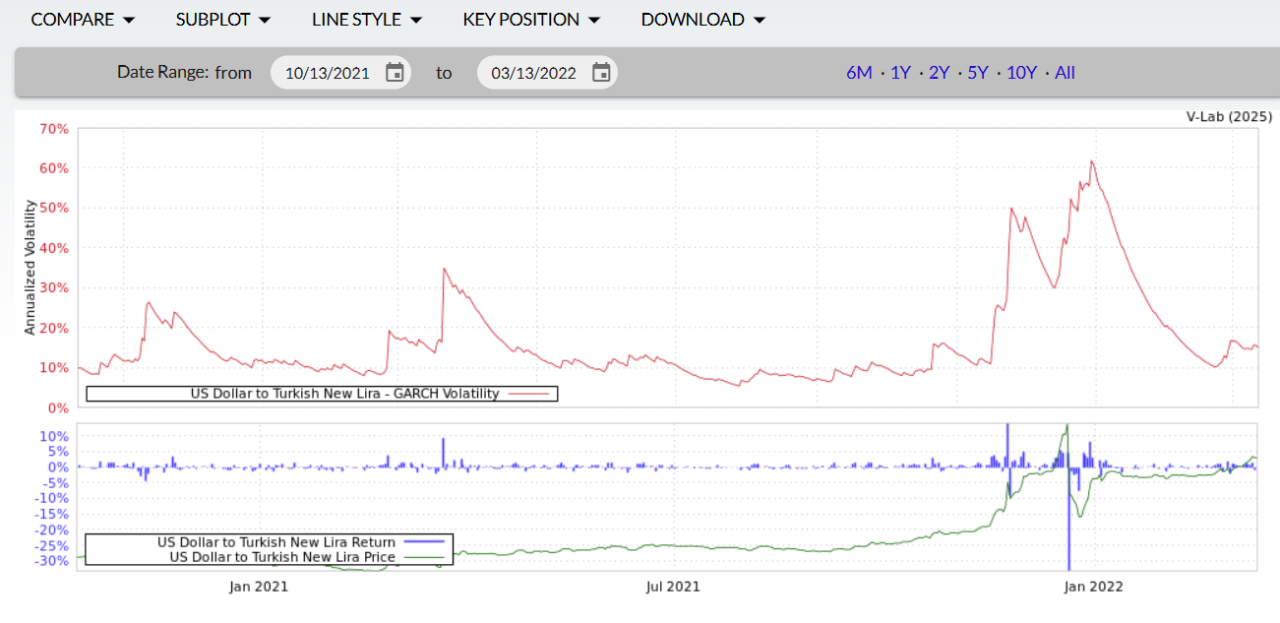

Yakın dönemde hafızalarda en çok yer eden olaylardan biri, 2021 yıl sonundaki döviz volatilitesidir. Özellikle yılın ikinci yarısından itibaren yaşanan faiz indirimleri ve rezervler üzerine olan spekülasyonlar, USD/TRY kurunun hızla yükselmesine neden oldu. Aralık ayında ise günlük volatilite en yüksek seviyesine ulaştı. Bu dönemde türev pozisyonlarda teminat tamamlama çağrıları, bu ürünlerle işlem yapan şirketleri zor durumda bıraktı. Yılın son 1-2 ayında GARCH bazlı volatilite %10 seviyelerinden %60’lara kadar yükseldi; ardından Kur Korumalı Mevduat (KKM) açıklandı ve kurda hızlı bir geri çekilme yaşandı.

2024-03: Yüksek enflasyon, seçimler ve yeni ekonomi politikaları:

2023 seçimlerinin ardından enflasyon ciddi şekilde yükseldi ve uygulanmaya başlanan yeni ekonomi politikalarıyla faiz artış süreci başladı. Bu dönemde döviz tarafında belirsizlikler devam ederken yabancı portföy yatırımları arttı ve TCMB rezervleri yükseldi. Aynı zamanda, hali hazırdaki enflasyonun varlığı ve alınan önlemlerin yeterliliği konusunda da soru işaretleri oldu. Ayrıca bu süreçte teknik olarak, USD/TRY GARCH volatilitesinde de önemli sıçramalar yaşandı.

Sonuç olarak, döviz riskini yönetmede genel olarak türev ürünlerin kullanımının reel sektör açısından yeni veya yeni olmayan bir araç olmadığını söyleyebiliriz. Ancak buradaki kritik nokta; döviz riskini üzerinde hisseden reel sektör şirketlerinin, türev ürünlerin kullanımına daha çok ilgi göstermesidir.

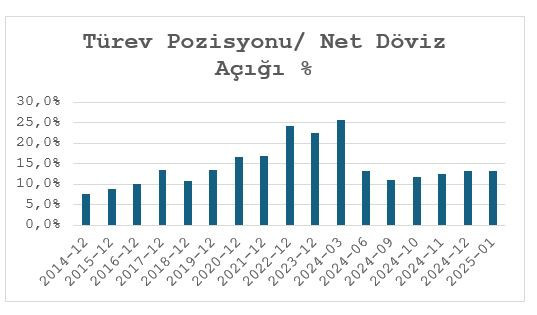

Verilerden görüldüğü üzere, şirketlerin türev pozisyonlarının toplam net döviz açığına oranı, özellikle volatilitenin yüksek olduğu dönemlerde %25 seviyelerine kadar çıkmıştır. Ancak genel kanı reel sektörün döviz riskini ağırlıklı olarak kısa vadeli spot işlemlerle yönettiğidir. Bu durum, nakit akışı ve net işletme sermayesi üzerine baskı yapabilmektedir. Faiz ve volatilitenin yüksek olduğu bir ortamda bu durum makul olsa da, hedge maliyetlerinin düşeceği bir ortamda türev ürünlerin kullanımının artması hem şirketlerin hem de ekonomi yönetiminin işini kolaylaştıracak bir olgu olacaktır.

*Makaledeki bilgi ve açıklamalardan dolayı EY ve/veya bağlı şirketlerine sorumluluk iddiasında bulunulamaz. Herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Değerli ekonomim.com okurları,

ekonomim.com ekibi olarak Türkiye'de ve dünyada yaşanan, haber değeri taşıyan gelişmeleri sizlere en hızlı, tarafsız ve kapsamlı şekilde sunmak için çalışıyoruz. Bu süreçte sunduğumuz haberlerle ilgili eleştiri, görüş ve yorumlarınız bizim için çok değerli. Ancak, karşılıklı saygı ve hukuka uygunluk çerçevesinde, daha sağlıklı bir tartışma ortamı oluşturmak adına yorum platformumuzda uyguladığımız bazı kurallarımız bulunmaktadır.

Sayfamızda Türkiye Cumhuriyeti kanunlarına ve evrensel insan haklarına aykırı yorumlar onaylanmaz ve silinir. Okurlarımız tarafından yapılan yorumların, (diğer okurlara yönelik olanlar da dahil) kişilere, ülkelere, topluluklara, sosyal sınıflara ırk, cinsiyet, din, dil başta olmak üzere ayrımcılık içermesi durumunda, yorum editörlerimiz bu yorumları onaylamayacak ve silecektir. Onaylanmayacak ve silinecek yorumlar arasında aşağılama, nefret söylemi, küfür, hakaret, kadın ve çocuk istismarı, hayvanlara yönelik şiddet söylemleri de yer almaktadır. Suçu ve suçluyu övmek, Türkiye Cumhuriyeti yasalarına göre suçtur, bu nedenle bu tür yorumlar da ekonomim.com sayfalarında yer almayacaktır.

Ayrıca, Türkiye Cumhuriyeti mahkemelerinde doğruluğu kanıtlanamayan iddia, itham ve karalama içeren, halkı kin ve düşmanlığa tahrik eden, provokatif yorumlar da yapılamaz.

Markaların ticari itibarını zedeleyici, karalayıcı ve ticari zarara yol açabilecek yorumlar onaylanmaz ve silinir. Aynı şekilde, bir markaya yönelik promosyon veya reklam amaçlı yorumlar da onaylanmaz ve silinecek yorumlar kategorisindedir. Diğer web sitelerinden alınan bağlantılar ekonomim.com yorum alanında paylaşılamaz.

ekonomim.com yorum alanında paylaşılan tüm yorumların yasal sorumluluğu yorumu yapan kullanıcıya aittir, ekonomim.com bu sorumluluğu üstlenmez.

ekonomim.com'de yorum yapan her okur, yukarıda belirtilen kuralları, sitemizde yer alan Kullanım Koşulları'nı ve Gizlilik Sözleşmesi'ni okumuş ve kabul etmiş sayılır.

Kurallarımıza uygun şekilde saygı, nezaket, birlikte yaşama kuralları ve insan haklarına uygun yorumlarınız için teşekkür ederiz.