Para politikası

Para politikası demek kullanılacak araçların seçimi ve yeni enformasyon ortaya çıktıkça bu enstrümanların yeni duruma uyumunu sağlayacak kuralların ortaya konulması demektir. Uyum kaidesinin –yani para politikasını tanımlayan ikinci ögenin- mümkün mertebe şeffaf olmasında yarar olabilir. Ancak tam kurallı bir para politikası genel denge teorisi tarafından önerilemez. Genel denge teorisi ne tam kurallı ne de tam serbest bir para politikası önermektedir. Şöyle: Nominal faiz hadlerinin kontrol edilebilmesi halinde beklenen enflasyon da kontrol edilebilir. Fakat aynı anda enflasyonun varyansı (volatilite) kontrol edilemez. Enflasyondaki “oynaklığın” enflasyonun beklenen seviyesiyle pozitif korelasyonu olduğu varsayımıyla, enflasyonun volatilitesinin kontrol edilememesi uzun dönemde enflasyonun kendisinin kontrol edilebilmesi konusunda da kuşku uyandırabilir. Bu durumda para arzı da faiz hadlerini tamamlayıcı bir politika enstrümanı olarak devreye sokulabilir. Nominal faizlerle tutarlı bir beklenen enflasyona uyumlu şekilde para arzı artırılabilir veya azaltılabilir. Zaten tam başarılı, yani enflasyonu ortadan kaldıracak, bir para politikasının nominal belirsizlik derecesini sıfıra indirmesi gerektiğinden nominal faizi veya para arzını ya da doğrudan enflasyonu hedeflemeyi savunmanın genel denge teorisi açısından nötr olması gerekir.

Biraz soyut oldu ama açık sanırım. Nominal belirsizliğin ortadan kaldırılmasında ve aynı zamanda enflasyondaki oynaklığın kontrol edilmesinde tek bir para politikası aracının yeterli olmayacağını ifade etmiş oluyoruz. Aynı şekilde, aktif/pasif para politikaları ve maliye politikaları karışımının reel kesimde tek bir denge sağlayamayabileceğine de işaret edebiliriz. Aktif para politikası, arzulanan/tutulan reel para miktarı tüketimle ikame ilişkisi içindeyse, yani para spekülatif amaçlarla tutuluyorsa, çoklu dengeye götürüyor. Keza, aktif para politikası bazı maliye politikalarıyla da çoklu dengeye götürebiliyor. Acaba, gerçekten de pasif para politikasının tek bir denge belirleme şansı daha mı fazladır? Öyle bile olsa pasif para politikası –yani para arzının talebe tam uyum göstermesi- parasal olmayan faktörlerin enflasyona yol açmasına cevaz verdiği için riskli değil midir? Tek bir enstrümanla fiyat stabilitesi sağlanamayacaksa daha karmaşık modellere ve çoklu enstrümanlara mı ihtiyaç olacak? Teorik literatürü ampirik çalışmalara bağlayan aktarma kayışlarının zayıflığı cevap vermeyi güçleştiriyor.

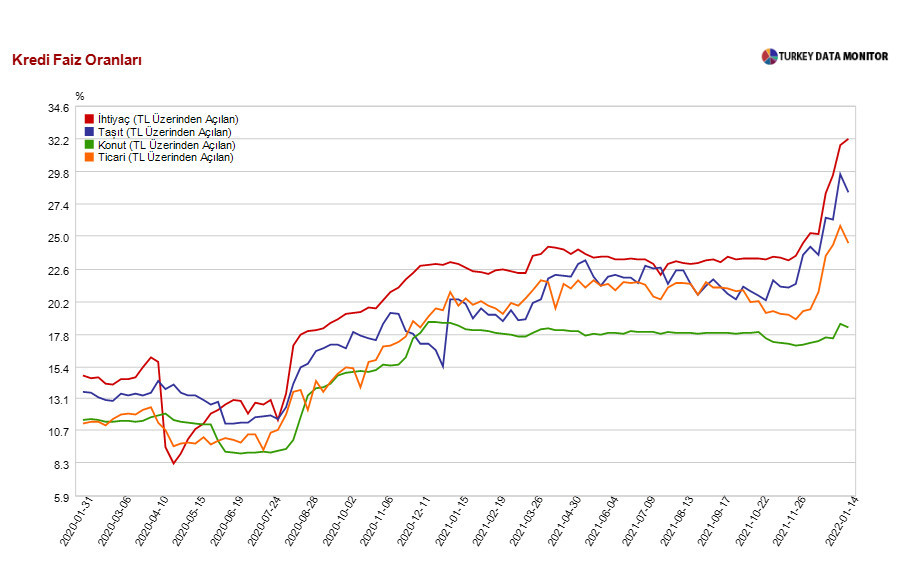

Ama şu açık: Enflasyonu yüksek ve kronik hale gelmiş ekonomilerde hem faiz silahını çekerek hem de para arzını kontrol ederek enflasyonu düşürmek en önemli öncelik olmalı. Enflasyonun düşmesi, hele hele gelinen noktadan sonra, sadece para politikasına bağlı değil. Ancak bu tespiti bir yere kaydettikten sonra, para politikasının da sadece faiz politikasından ibaret olmayabileceğini, politika faizinin yeterince dışsallaştığını kabul etsek bile tek başına yeterli bir kontrol değişkeni olamayabileceğini düşünmekte fayda olabilir. Aslında durum bu genel önermenin tam tersi: Politika faizinin kontrol edebildiği başka bir faiz (kredi, tahvil-bono, mevduat, uzun vade, gösterge vs.) olmadığı için bankalara düşük maliyetli fon sağlamak dışında ne gibi bir fonksiyonunun olduğunu anlamak zor. Hatta iyi ki politika faizi sabit bırakıldı diyebiliyoruz çünkü düşürülmesi demek diğer faizlerin yükselmesi demek. Eylül-Ocak dönemi faizlerin seyrini politika faiziyle ilişkilendirmek yeterli olacaktır.