“Otomobilini yeni yılda alanlara daha fazla vergi avantajı”

Serdar Karakuş

SMMM / CPA

İçinden geçtiğimiz enflasyonist süreçte mevcut binek otomobil amortisman gider sınırı (430 bin TL) ile B segmentindeki bir aracı bile almak pek mümkün değil. O nedenle özellikle 2022 yılında alınan birçok binek otomobil 7194 sayılı Kanun ile getirilen kısıtlamaya tabi oldu. Bu durum, alınan araçlardan beklenilen vergi avantajını ciddi anlamda düşürdü.

Bilindiği üzere 07.12.2019 tarihinde yürürlüğe giren 7194 sayılı Kanun ile GVK madde 40/1.- 5. ve 7. bentleri ile GVK madde 68/4. ve 5. bentlerinde yapılan değişikle, kiraladıkları veya iktisap ettikleri binek otomobillerin giderlerinin vergi matrahı tespit edilirken indirim olarak dikkate alınmasında kısıtlamalar getirilmişti.

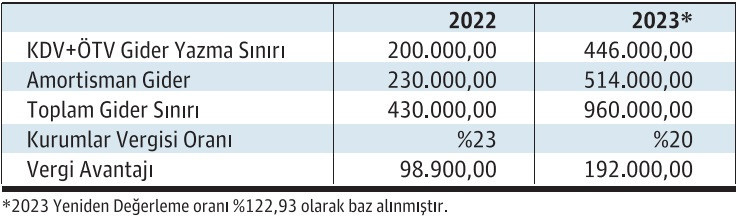

Düzenlemeye göre 2022 yılı güncel verilerine göre binek otomobil KDV ÖTV gider sınırı 200 bin TL, amortisman giderinin sınırı 230 Bin TL olmak üzere toplamda sadece 430 bin TL giderleştirilebilmekte.

2022 yılında maksimum binek otomobil sınırı faydalanılan vergi avantajı

2022 yılında maksimum gider yazılabilecek Binek otomobil KDV ÖTV gider sınırı 200 Bin TL, kurumlar vergisi açısından baktığımız zaman (200.000 x %23)= 46.000 TL + ilk yıl amortisman gideri olarak (230.000 /5 x%23) = 10.580 TL yani aracın alındığı yıl başında 2022 yılında faydalanabilecek maksimum vergi avantajı (46.000 +10.580) = 56.580 TL olarak gerçekleşmektedir. Şayet araç, vergi mükellefi olmayan birinden alınmış veya KDV+ÖTV gider yazılması tercih edilmemiş ise faydalanabilecek maksimum vergi avantajı yıllık (430.000/5x%23)= 19.780 TL olacaktır. (5 yıl için toplam 98.900 TL)

Yılın son aylarına geldiğimiz şu günlerde kıst amortismanı da hesaba katarsak 2022 yılında alınacak bir araç için faydalanılacak vergi avantajı ciddi anlamda düşmektedir.

Binek otomobil gider sınırı her yıl yeniden değerleme oranına göre artırılmakta ancak..!

Evet, başlıktan da anlaşılacağı üzere Binek Otomobil Gider sınırı her yıl Ekim ayında belirlenen Yeniden Değerleme Oranı’na göre artırılmaktadır. Ancak bu durum ilgili yılda alınan araçların amortisman giderlerine maalesef yansıtmamaktadır. Bir başka ifadeyle amortisman gider sınırı aracın alındığı yılda belirlene sınır kadardır. Örneğin 2020 yılında 1 milyon TL’ye alınan araç için maksimum gider sınırı 300 bin TL, olarak aracın amortisman ömrü olan 5 yıl boyunca aynı şekilde devam etmektedir.

Aynı şekilde 2022 yılında 2 milyon TL’ye alınan bir araç için 5 yıl boyunca gider yazılabilecek maksimum amortisman sınırı 430 Bin TL’dir.

Otomobilinizi 2022 yılı yerine 2023 yılbaşından itibariyle alarak daha fazla vergi avantajı sağlayabilirsiniz, nasıl mı?

2022 için geçerli olan yeniden değerleme oranı yüzde 36,2 olarak gerçekleşmişti. Ekim ayı enflasyon verileriyle birçok fiyat düzenlemesi için dikkate alınan yeniden değerleme oranı da belirlendi. Buna göre 2023 için uygulanacak yeniden değerleme oranı yüzde 122,93 olarak gerçekleşti (24.11.2022 Tarih ve VUK 542 Nolu Tebliğ)

Bu da Binek Otomobil Gider Sınırı dahil birçok vergisel verinin yaklaşık %123 oranında artacağı anlamına gelmektedir. Dolayısıyla 2023 yılı için KDV ÖTV Gider sınırı 200 Bin TL’den 446.000 TL’ye amortisman giderinin sınırı 230BinTL’den 514.000 TL’ye yükselmektedir. Böylelikle toplam 960.000 TL giderleştirilebilmekte.

Basit bir hesap ile 960-430 = 530.000 TL daha fazla gider yazma imkanı doğmaktadır. Bunun vergiye yansıması ise (530.000 x %20* )= 106.000 TL toplamda daha az kurumlar vergisi ödenmiş olacaktır. *(2023 yılı Kurumlar Vergisi oranın %20 olması beklenmektedir.) (5 yıl için toplam 192.000 TL)

Başka bir ifadeyle almayı düşündüğünüz otomobili 2022 yılında almak ile 2023 başında almak arasında 106.000 TL daha fazla vergi avantajı sağlayabilirsiniz.

*2022 yılına ilişkin yeniden değerleme oranı Hazine ve Maliye Bakanlığı tarafından %122,93 olarak ilan edilmiştir. Söz konusu oranın açıklandığı 542 sıra numaralı Vergi Usul Kanunu Genel Tebliği, 24 Kasım 2022 tarihli Resmî Gazete’de yayımlanmıştır.