Orta Vadeli Programda bütçe büyüklükleri

Ahmet ARSLAN - CPA, MBA

Bilindiği üzere, 2024-2026 dönemine ilişkin Orta Vadeli Program 06.09.2023 tarihli (mükerrer sayılı) Resmi Gazete’de yayımlanmıştır.

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununa göre, orta vadeli program; kalkınma planları, stratejik planlar ve genel ekonomik koşulların gerekleri doğrultusunda makro politikaları, ilkeleri, hedef ve gösterge niteliğindeki temel ekonomik büyüklükleri, gelecek üç yıla ilişkin toplam gelir ve gider tahminlerini, bütçe dengesi ve borçlanma durumu ile kamu idarelerinin ödenek teklif tavanlarını içeren bir programdır.

Söz konusu programda enflasyon, büyüme, işsizlik, dış ticaret ve benzeri temel ekonomik büyüklüklerin yanısıra merkezi yönetim kapsamındaki kamu idarelerinin toplam bütçesi ile her bir idareye verilecek ödeneklere ilişkin tavanlar yer almaktadır.

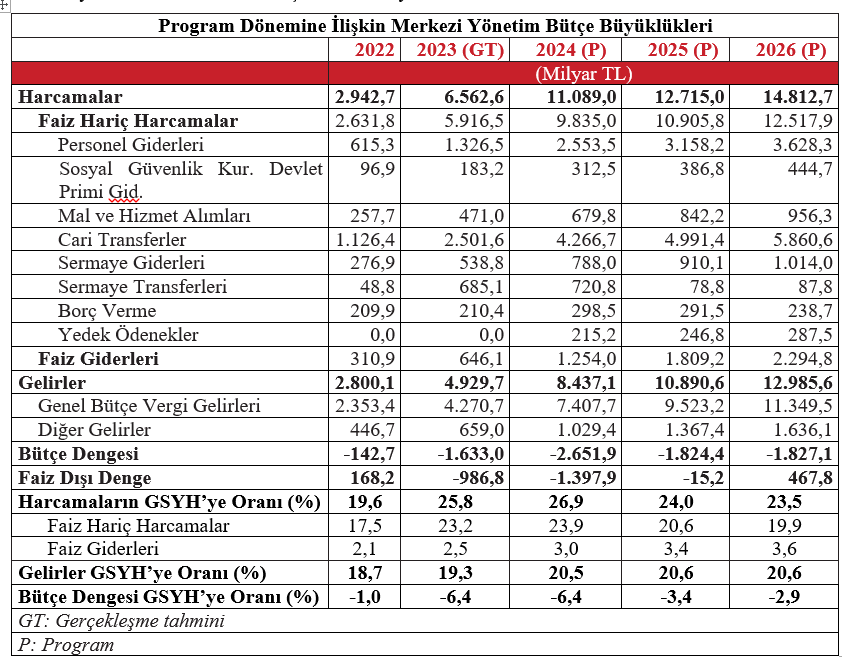

Tabloda görüldüğü üzere, 2024 yılında merkezi yönetim bütçe harcamalarının yaklaşık olarak 11 Trilyon TL, bütçe gelirlerinin ise yaklaşık olarak 8,4 Trilyon TL, bütçe açığının 2,6 Trilyon TL olması beklenmektedir. Söz konusu tutarların yılı milli gelire oranının ise sırasıyla % 26.9, % 20.5 ve % 6,4 olması öngörülmektedir. 2024 yılı merkezi yönetim bütçe büyüklüğü 2023 yılı bütçesine göre % 70 oranında (faiz giderleri yönünden % 94 oranında) bir artışı ifade etmektedir.

Merkezi yönetim bütçesinin yaklaşık olarak 10 Trilyon TL’si genel bütçe kapsamındaki idareler (bakanlıklar ve taşra teşkilatları), 865 Milyar TL’si üniversiteler ve diğer kurumlardan oluşan özel bütçeli idarelerin bütçesine ilişkin bulunmaktadır.

Merkezi yönetim bütçe harcamaları içinde en fazla pay (%38,5) Cari Transferler kalemine ayrılmış olup, söz konusu kalemi sırasıyla personel giderleri (%23) ve faiz giderleri (%11) izlemektedir.

Cari transferler devletin karşılığında herhangi bir mal ve hizmet alımı olmaksızın yaptığı karşılıksız ödemeleri ifade etmektedir. Sosyal yardımlar ve kamu kurumlarının finansman açıklarını gidermek için yapılan ödemeler söz konusu harcama kaleminin tipik örnekleridir. Son yıllarda özellikle seçim dönemlerindeki popülist uygulamaların etkisiyle Sosyal Güvenlik Kurumunun kara deliğe dönüşen devasa finansman açıkları söz konusu açıkların kapatıldığı merkezi yönetim bütçesi üzerinde ciddi bir yük oluşturmaya devam etmektedir. Aynı şekilde, yeterli ihtiyaç analizi yapılmadan gerçekleştirilen nakdi ve ayni (gıda yardımı vb.) sosyal yardımlar istihdamı katılıma mani olduğu (orta vadeli programda da zikredildiği üzere) gibi bütçe açığı üzerinde önemli bir etki oluşturmaktadır.

Personel giderleri açısından bakıldığında ise daha önce taşeron firmalar aracılığıyla istihdam edilen yardımcı hizmet personelinin gene popülist söylemlerin etkisiyle kadroya geçirilmesi ve söz konusu personelin maaşlarına piyasa ortalamalarının üzerinde artış yapılması da bütçe dengesini bozan önemli faktörlerden biri olmuştur.

Ayrıca, üniversiteler, Karayolları Genel Müdürlüğü, DSİ gibi şeffaflık yönünden önemli eksiklikleri bulunan kamu idarelerine son yıllarda gittikçe artan oranlarda yapılan hazine yardımları da bütçeyi zorlamaktadır.

Gerek söz konusu uygulamalar gerekse son yıllarda yüksek seyreden enflasyon oranları orta vadeli program ve bütçede öngörülen hedeflerden sapılmasına ve henüz yılın ilk altı aylık döneminde ek bütçe yapılmasını zorunlu kılmaktadır.

Bir süre borçlanma (artan faiz oranlarının etkisiyle de daha da fazla faiz giderlerine yol açan) ile finanse edilen ek bütçe daha sonra ek vergiler ve vergi oranlarındaki artış ile finanse edilmek zorunda kalınmıştır.

Rasyonel olmayan yukarıda zikredilen harcamalara kamu kurumlarında yaygın israf ile hesap verebilirlik ve şeffaflık yönünden eksiklikler ilave edildiğinde bütçe açıklarının daha fazla enflasyon yaratması artan enflasyonun ise ek bütçe yapılmasına yol açması gibi bir kısır döngünün ortaya çıkmasına yol açmaktadır.

Diğer dönemlere ilişkin orta vadeli programlarda olduğu gibi maalesef 2024-2026 dönemine ilişkin Orta Vadeli Programda da kamu harcamalarında israfın önlenmesi ve kamu sektöründe şeffaflığın sağlanmasına ilişkin olarak somut bir eylem seti bulunmamaktadır.

Yukarıda açıklanan bütün bu durumlar 1215 yılında yayımlanan Magna Carta’dan beri modern devletlerin hayatında yer bulan bütçe hakkının gerçek anlamda tesisi için kamu harcamaları ve bütçe açığına ilişkin olarak Anayasa’da mali kural uygulamalarının tesisini gerekli kılmaktadır.