Net hata noksanın yeni adı: “Net hata fazla!”

✔ Net hata noksan için hep "başlangıçta yüksek olabilen ama buraya yazılan tutarların zaman içinde ilgili yere aktarılmasıyla küçülen" bir kalem denildi.

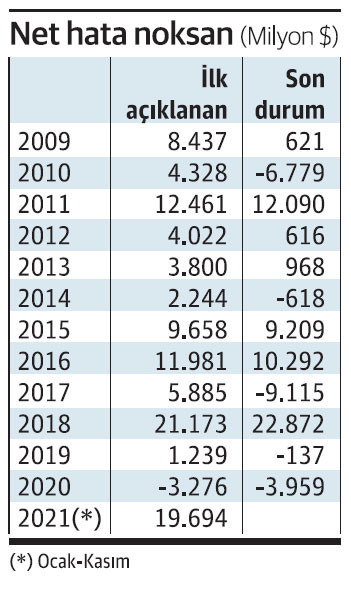

✔ İyi güzel de, gerçekte hep öyle olmuyor. On yıl öncesinin, yani 2011'in 12 milyar dolarının gerçek yerini hala bulamadık. 2018'deki 23 milyar doların yeri de belli değil.

Bu hale geldik sonunda... Artık işi şakaya vurduk! Buyurun, bugün de kırk yıllık net hata noksana yeni bir ad takalım istedik: “Net hata fazla!”

Hem zaten o kalemdeki noksan kelimesi ne zaman ve hangi amaçla türetilmiş, o bile belli değil. Ödemeler dengesindeki bu kalemin İngilizcesi “net errors and omissions”. “Net hata” kısmı tamam da “omission” zaten “noksan” anlamına gelmiyor. “Omission”; “ihmal edilmiş, atlanmış, unutulmuş, dahil edilmemiş” anlamı taşıyor.

İşte biz ödemeler dengesini oluştururken, kim bilir kaç yıl önce, bu kelimeyi “noksan” olarak kullanmayı tercih etmişiz.

“Noksan” kelimesi tümüyle yanlış değil tabii ki; ancak artık bu kelime yerine “fazla” demek sanki daha doğru.

Baksanıza son yıllarda bu kalemde ne kadar yüklü miktarda fazla var!

Hani zaman içinde düzeliyordu?

Tamam tamam, net hata ve noksan olarak kalsın bu kavram; zaten oradaki noksan kelimesi, tutarın değil, işlemin noksan olduğuna işaret ediyor.

Kavrama dokunmayalım ama bir yandan da bu fazla üstüne biraz kafa yoralım.

İlk açıklandığında net hata noksanın yüksek olması çok yadırganmaz. Ama bu tutarın zaman içinde törpülenmesi, küçülmesi gerekir.

Oysa bakıyoruz; ödemeler dengesini sıfırlayabilmek için net hata noksana çok büyük tutarda pozitif değerler yazmak gerekmiş ama bu değerler bazı yıllar zaman içinde hiç de iddia edildiği gibi azalmamış.

2011’in 12 milyar doları hala olduğu gibi duruyor. Ne yani aradan on yıl geçmiş; başlangıçta net hata noksana yazılan 12 milyarın gerçekte hangi kaleme ait olduğu hala bulunamamış mı?

2015 ve 2016 yıllarındaki tutarlar da neredeyse aynen duruyor.

Hele hele 2018! Söz konusu yılın ilk açıklanan net hata noksanı pozitif 21.2 milyar dolar, sonra bu tutar revize edilmiş ve azalmak bir yana 22.9 milyar dolara çıkmış. Merkez Bankası aradan geçen üç yılda bu 23 milyar doların aslında hangi kalemlere yazılması gerektiğini, yani gerçek yerini bulamamış.

Üstelik geçtiğimiz yıllarda ödemeler dengesinde revizyon yapılmış ve yeni kalemler oluşturulmuştu, böylece net hata noksanın daha küçük olması sağlanacaktı. Ne oldu?

Ve 2021...

Geldik 2021’e... Net hata noksan yine rekor düzeyde. On bir aydaki tutar 19.7 milyar doları buldu. Çok muhtemeldir ki aralıkta gelecek tutarla tüm zamanların rekoru kırılacak.

Sahi ne oluyor?

Net hata noksan pozitif olduğuna göre ya döviz geliri az ya döviz gideri fazla yazılıyor. Döviz giderinde hata yapılmayacağına göre, döviz geliri kaydedebildiğimizden çok daha fazla ve biz bunu nereye yazacağımızı bilmiyoruz.

Hangi kalemlerden kaynaklanabilir?

Birincisi cari işlemler dengesi. Ama bu kapsamda dış ticareti düşünmemek gerekir; ticarette kayıtların sağlıklı tutulduğunu varsaymak durumundayız.

Acaba kayda almakta zorlandığımız gelirde en büyük kalem turizm mi? Turizmde cari dengeye yazdığımızdan daha fazla gelir elde ediyor da bunu net hata noksana atmak durumunda mı kalıyoruz? Çünkü turizm geliri bir ankete dayalı olarak elde edilen bir veri ve ödemeler dengesine de bu anketin sonucu yansıyor. Yabancılar belki de beyan ettiklerinden daha fazla harcama yapıyor.

Net hata noksanın cari işlemler dengesinden çok finans hesabından kaynaklanabileceği görüşü ağır basıyor. Özellikle artık takip etmekte bile zorlandığımız varlık barışlarıyla getirilen döviz mi net hata noksanı büyütüyor?

Görüyorsunuz değil mi, yalnızca tahmin yürütüyor ve soru sorabiliyoruz. Yanıt vermesi gereken Merkez Bankası.

Bir kez daha vurgulayalım; ilk açıklamada net hata noksanın büyük olması, zaman içinde bu tutar küçülüyorsa, pek yadırganmaz. Ama bu bazı yıllar pek işlemiyor.

Merkez Bankası’na düşen net hata noksanı bir şekilde küçültecek revizyonları yapmak, bu yapılamıyorsa nedenleri açıklamaktır.

Merkez Bankası uzmanları ne diyor?

Net hata noksanın büyüklüğü ve daha da önemlisi bu tutarın zaman içinde niye azalmadığı konusunda Merkez Bankası tarafından verilen resmi bir bilgi yok. Biz de o yüzden Merkez’in Güncesi adlı blogda banka uzmanlarının kaleme aldığı bir değerlendirmeye başvurduk. Köşemizde çok önce bir kez daha yer verdiğimiz bu değerlendirmede özetle şöyle deniliyor:

“Ödemeler dengesi istatistikleri, yurt dışı yerleşikler ile olan tüm ekonomik işlemleri kapsar. Bu istatistiklerin derlenmesinde kullanılan temel veri kaynağı Merkez Bankası da dahil bankaların yaptıkları raporlamalardır. Ayrıca ilgili sektörlerden elde edilen idari kayıtlar ve anket yöntemi ile elde edilen veriler de, tüm ekonomik işlemleri tam ve en doğru şekilde kapsayabilmek adına yaygın olarak kullanılmaktadır.

Ödemeler dengesi derleme ilkelerinden biri, bir işlemin borç ve alacak olmak üzere, birbirine eşit iki kayıtla tutulduğu çift kayıt muhasebe sistemidir. Bu koşulun sağlanması için işlemin her iki kaydının piyasa değeri üzerinden kaydedilmesi ve mülkiyet değişiminin gerçekleştiği dönemde eş anlı olarak yapılması gerekir. Bu kayıt sisteminin sonucu olarak da ‘cari işlemler hesabı’ ve ‘sermaye hesabı” toplamının her zaman ‘finans hesabı’na eşit olması gerekir. (Altıncı el kitabına göre yapılan tasnifte finans hesabındaki para girişi negatif gösterildiği için işlem sırasında bu durumun dikkate alınması gerekiyor.)

Ancak uygulamada, bu teorik eşitliğin gerçekleşmesi hemen hemen imkansızdır. Verilerin değişik kaynaklardan elde edilmesi, değerleme ve ölçme ile kayıt zamanı farklılıkları yaratmakta; sonuç itibarıyla oluşan farklar net hata ve noksan kalemine ‘kalıntı’ şeklinde yansımaktadır.

NHN’ye yol açan unsurları üç başlıkta özetlemek mümkündür:

Kapsam: Yurt dışı yerleşikler ile yapılan tüm işlemler, kullanılan veri kaynakları tarafından tamamen kapsanmamış olabilir.

Değerleme ve ölçme: Aynı işlem için gerekli borç ve alacak kaydının her biri için farklı veri kaynakları kullanılıyorsa, veri kaynakları bu işlemi farklı değerlerde ölçebilir.

Kayıt zamanı: Aynı işlem için farklı veri kaynaklarından elde edilen borç ve alacak kayıtları farklı dönemler için raporlanmış ve dolayısıyla farklı dönemler için kaydedilmiş olabilir.”