Ne olacak bu Hazine yardımlarının hali?

Ahmet Arslan

CPA/MBA

Hazine yardımları devletin Devlet tüzel kişiliği (genel bütçeli idareler) dışında bulunan kamu idareleri ve işletmelerine yaptığı karşılıksız para aktarımlarını ifade etmektedir. Söz konusu yardımlar bütçede Cari Transferler kalemi içinde yer almaktadır.

Hazine yardımları, kendisine yardım yapılan kurumun;

1- Finansman açığını gidermek,

2- Görev zararlarını karşılamak,

3- Faaliyetlerini sürdürmesine yardımcı olmak,

amacıyla yapılmaktadır.

Hazine yardımları devletin sosyal devlet olma amacının bir gereği olarak tasarlanmış olmakla birlikte son yıllarda hazine yardımlarının yapısı ve şekli kendisine yardım yapılan kurumun verimsizliği ve ataletinin topluma yani vergi mükelleflerine yansıtılması sonucunu doğurmaktadır.

-

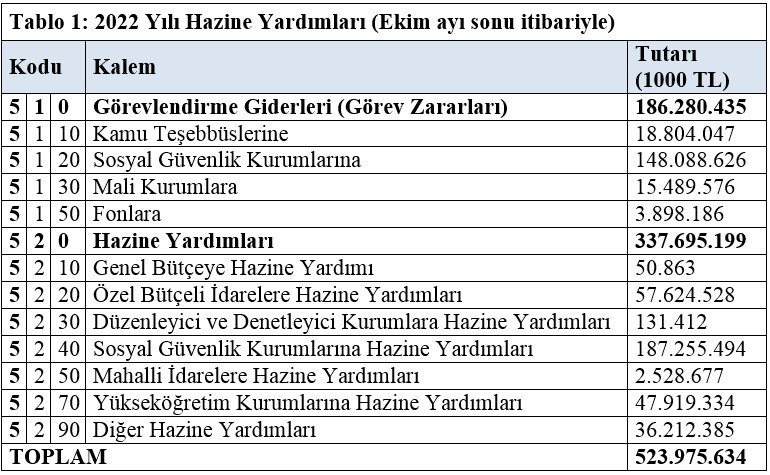

Hazine yardımlarının yapısı

Tabloda görüldüğü üzere, 2022 yılında Hazine yardımlarının toplam tutarı yaklaşık olarak 524 milyar TL olup, bu tutarın yaklaşık olarak 186 milyar TL’si görev zararları karşılığı olarak kamu idarelerine ve işletmelerine yapılan aktarmalardan, 338 milyar TL’si ise kamu idarelerine yapılan hazine yardımlarından oluşmaktadır. Her iki kategoride de en büyük payı SGK’ya yapılan transferler olup, görev zararları ve finansman açığı dolayısıyla söz konusu kuruma yapılan Hazine yardımı tutarı 335 milyar TL’ye ulaşmıştır.

Tabloda görülmemekle birlikte, görev zararları karşılığı olarak en fazla hazine yardımı alan kamu işletmeleri sırasıyla Toprak Mahsulleri Ofisi (12 milyar TL), BOTAŞ (5 milyar TL) ve Türkiye Kömür İşletmeleri Kurumu-TKİ (1,7 milyar TL) şeklindedir. Bu kapsamda yardım alan mali kurumlar arasında Ziraat Bankası (7,8 milyar TL) ve Eximbank (7,7 milyar TL) başta gelmektedir.

En fazla hazine yardımı aktarılan özel bütçeli idareler ise sırasıyla Karayolları Genel Müdürlüğü (44 milyar TL), TÜBİTAK (4 milyar TL), Devlet Su İşleri Genel Müdürlüğü (3.7 milyar TL) ve KOSGEB (1,6 milyar TL) şeklindedir.

TÜBİTAK ve KOSGEB’e aktarılan hazine yardımlarının büyüklüğü bu kurumlarca finanse edilen projelerin yakından takip edilmesini gerektirmektedir.

-

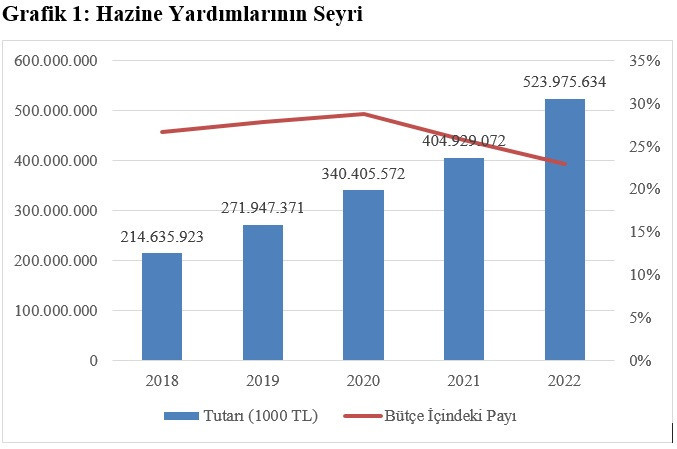

Hazine yardımlarının gelişimi

Grafikte görüldüğü üzere, yıllar itibariyle bazı değişiklikler göstermekle birlikte hazine yardımlarının toplam tutarı devlet bütçesinin yaklaşık olarak %25’ini yani dörtte birini oluşturmaktadır.

-

Hazine yardımlarında başlıca sorunlar

Hazine yardımları belli bazı faaliyetlerin desteklenmesi ve kurumların faaliyetlerini sürdürmeleri açısından önemli olmakla birlikte özellikle son yıllarda bu yardımların tutarı bütçe açısından önemli bir yük teşkil etmeye başlamıştır.

Söz konusu yardımlar hesaplanırken kurumların ihtiyaç duyulan yardıma esas muhasebe kayıtlarının doğruluğu yeterince incelenmemekte ve denetlenmemektedir. Bu nedenle, kurumlar daha fazla tutarda hazine yardımı alabilmek için gerçekçi olmayan muhasebe verileri sunabilmekte veya bazı verileri gizleyebilmektedir.

Bu yardımların aktarılması herhangi bir şarta (aktarılan kaynağın amacına uygun şekilde kullanılıp kullanılmadığı, suiistimal edilip edilmediğinin denetimi) bağlı olmadığından yarımlaryardım alan kurum açısından bir nevi bağış olarak algılanmasına sebebiyet vermektedir. Oysa, söz konusu tutarlar dolaylı olarak vergi mükellefi olan vatandaşlarca finanse edilmektedir.

Kendi gelirini değil, başkasının parasını kullanan kurumlar israf düzeyine ulaşan harcamalarda (örneğin SGK’nın lüks binaları) bulunabilmekte ve hesap verebilirlikten uzaklaşmaktadır.

Aynı şekilde, aldığı hazine yardımını proje finansmanı veya kredi şeklinde kullandıran kurumlar da bunların uygunluğu ve akıbetini araştırmakta yeterli iradeyi göstermeyebilmektedir.

Bu nedenle, ABD’deki federal yardımlarda olduğu gibi hazine yardımı alan kurumların aldığı yardımı amacına uygun kullanıp kullanmadığının ilgili bakanlık ve mali denetim otoriteleri tarafından denetlenmesi ve yardımın söz konusu denetimden sorunsuz şekilde geçme (uygunluk raporu) şartına bağlanması gerekmektedir.

Sonuç

Hazine yardımları belli ekonomik ve mali amaçların gerçekleştirilmesi açısından önemli olmakta birlikte son yıllarda söz konusu yardımların devlet bütçesinin dörtte birine ulaşan tutarı bazı kurumların verimsizliği ve ataletinin topluma yansıtılması anlamına gelmeye başlamıştır.

Bu nedenle, ilk olarak bu yardımların miktarı hesaplanırken hesaplamaya esas teknik veri ile muhasebe verilerinin doğruluğu ve tamlığının titizlikle incelenmesi, daha sonra ise söz konusu yardımların amacına uygun şekilde kullanılıp kullanılmadığının denetlenmesinin faydalı olacağı düşünülmektedir.