Maliye, asgari ücretin vergisini yanlış hesaplatıyor!!!

Yılmaz SEZER

YMM / Güncel Group Yönetim Kurulu Başkanı

Asgari ücret 01.01.2022 tarihden geçerli olmak üzere net 4.253 TL olarak belirlendi ve gelir vergisinden istisna edildi. Hatta TBBM’ye sunulan teklifte “Asgari Ücretlinin Vergi Dışı” bırakılması öngörülmüşken, sonrasında gelen tepkiler sonucu kanun teklifi “Asgari Ücretin Vergi Dışı “ olması şeklinde değiştirildi ve değişen bu haliyle 25.12.2021 tarih ve 31700 sayılı Resmî Gazete’de yayımlanan 7349 sayılı Kanun ile yürürlüğe girmiş bulunmaktadır.

Bu defa Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından; 27 Ocak 2022 Tarih ve 31732 sayılı Resmî Gazete’de, 319 Seri No’lu Gelir Vergisi Genel Tebliği yayımlandı. Söz konusu Genel Tebliğin yayınlanmasındaki amaç ise tebliğ de belirtildiği üzere; 7349 sayılı Kanun ile uygulamaya giren asgari ücretin vergi dışı bırakılmasının usul ve esaslarını belirlemektir.

Söz konusu tebliğde yapılan açıklamalarda ve verilen örneklerde asgari ücretin vergi dışı bırakılması uygulamasının yanlış olarak yorumlandığını görüyoruz ve düşünüyoruz.

Gelin konuyu birlikte değerlendirelim.

İlgili tebliğde verilen örneklerde asgari ücretten yüksek ücret alan kişilerin vergilendirilmesinde, kişinin elde ettiği gelir toplamı (yani matrah ) ve buna isabet eden gelir vergisi ayrı ayrı gösterildikten sonra, asgari ücretin vergi dışı bırakılması uygulaması; toplam vergi yükünden asgari ücrete isabet eden verginin indirilmesi suretiyle hesaplanmaktadır. Yani bu uygulama ile asgari ücret değil asgari ücrete isabet eden gelir vergisi tutarı vergilendirme dışında bırakılmış olmaktadır. Bu işin doğrusu asgari ücret tutarının toplam vergi matrahından düşülerek kalan tutarın gelir vergisi tarifesine uygulanmasıdır. Çünkü esas olan asgari ücretin vergi dışı bırakılmasıdır. Asgari ücrete isabet eden gelir vergisinin değil.

Şimdi diyebilirsiniz ki, her ikiside aynı şey değil mi?

Asgari ücrete isabet eden verginin ödenmemesi amaç ise bu sağlanmıyor mu?

Evet, ikisi kesinlikle aynı şey değil. Gelir vergisi artan oranlı bir vergi sistemi olduğu için matrah artığı sürece vergi bir üst dilime giriyor ve bu durumda da mükellef aleyhine fazla vergi ödemek gibi bir sonuç çıkıyor. Mükellefin elde ettiği toplam gelirden asgari ücretin düşülmesi doğru bir vergilendirme tekniğidir ve kanun koyucunun gerçek amaçını yansıtmaktadır. Aksine asgari ücrete isabet eden verginin toplam vergi yükünden düşürülmesi ile kanunun ruhuna ve özüne aykırı bir tebliğ düzenlendiğini düşünmekteyiz.

Yine aynı tebliğde asgari ücret hesabında damga vergisinin durumunun değerlendirilmesinde ise; asgari ücrete isabet eden damga vergisinin kümülatif damga vergisinden düşülmesi yerine, asgari ücret tutarı kümülatif vergi matrahından düşülmüştür. Damga vergisi uygulamasında Bakanlık kanuna ve vergilendirme tekniğine uygun bir yöntem belirlemiş bulunmaktadır. Ancak aynı tebliğ de asgari ücretin vergi dışı bırakılması konusunda iki farklı uygulamanın anlaşılması ve açıklanılması pek mümkün gözükmemektedir.

Tebliğde açıklanan Gelir vergisininin asgari ücret dışında bırakılması, yani asgari ücrete isabet eden verginin kümülatif vergiden indirilmesi doğru ise, damga vergisinde niye aynı yöntem uygulanmadı da Vergiden değilde matrahtan indirim yapıldı. Ya da Damga vergisi uygulaması doğru ise, gelir vergisi hesabında niçin böyle bir yöntem tercih edildi diye sormadan edemiyoruz…

Aklımıza gelen tek cevap ise; gelir verginin artan oranlı tarifesinden yararlanarak mükelleflerden bir miktar daha fazla gelir vergisi tahsil etmek olarak geliyor.

Oysa bu yöntem ilk başka kanuna sonrasında da vergilendirme tekniğine aykırı bir düzenleme, dolayısıyla da pek çok ihtilafı da beraberinde getirecek bir uygulama olacağa benzemektedir.

Dolayısıyla mükelleflerin mağduriyetlerinin ve ihtilafların önüne geçilmesi için bir an evvel tebliğin 7349 sayılı kanuna uygun hale getirilmesi gerekmektedir.

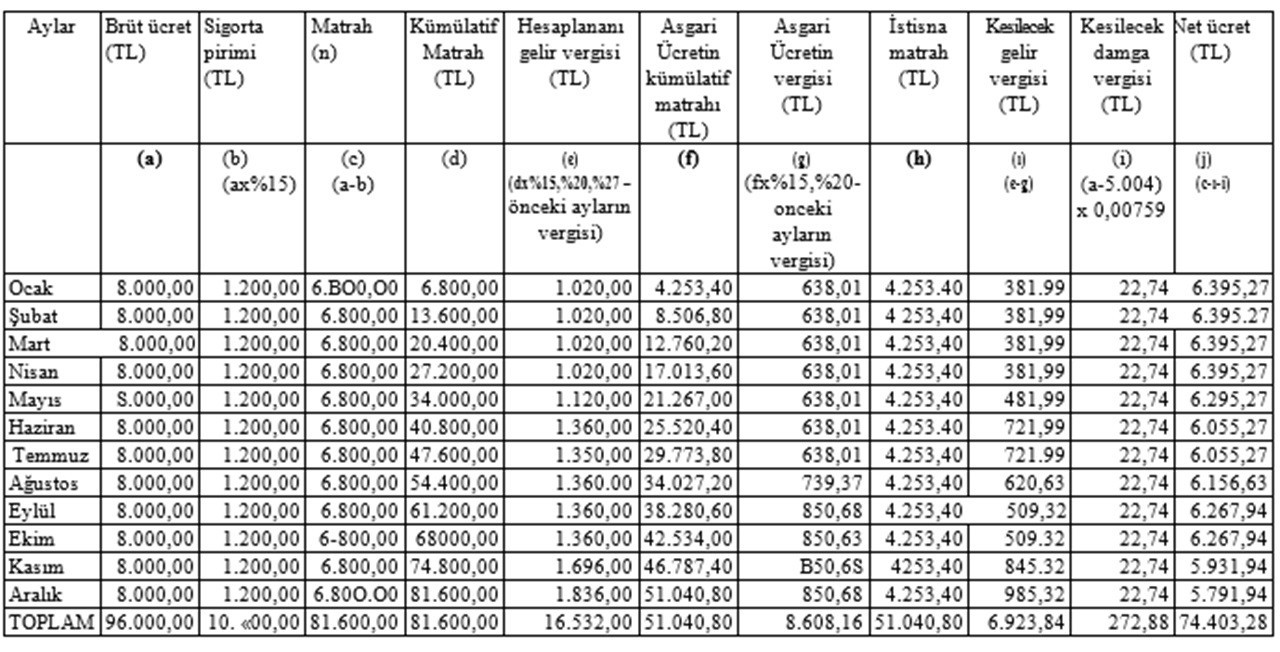

TABLO-1

Maliye’nin Asgari ücretin üzerinde ücret geliri elde edenlerde gelir vergisi istisnası

TABLOI-2

Olması gereken hesaplama yöntemi

Buradan da görüleceği üzere çalışanın eline (76.743,24- 74,403,28=)2.339,96 TL daha fazla ücret geçecektir.