Limanlarda ve sanayi bölgelerinde demiryolu bağlantılarının durumu

AYDIN ERDEMİR

Tekfen Holding, Torosport Ceyhan & Samsun

TÜRKLİM Eski Yönetim Kurulu Başkanı

Lojistik, genel anlamda üretilen mallarının üretim noktasından tüketim noktasına kadar sorunsuz bir şekilde, zamanında ve optimum maliyetle taşınması, depolanması ve dağıtılması faaliyetlerin tamamı olarak tanımlanırken, lojistiğin amacı ise; insanların, şirketlerin ya da müşterilerin, ülkelerin ya da alıcıların gereksinimlerinin zamanında ve uygun maliyetle karşılanabilmesidir. Diğer taraftan lojistik, malların fiziksel hareketleri ile sınır içi ve sınır ötesi ticareti destekleyen bir hizmet ağı olarak da tanımlanmaktadır. Bu nedenle lojistik faaliyetlerin son derece iyi planlanması ve yürütülmesi de gereklidir. Ülkeler küresel ticarette rekabet avantajı elde etmek için lojistiğe son derece önem vermeğe başlamışlardır.

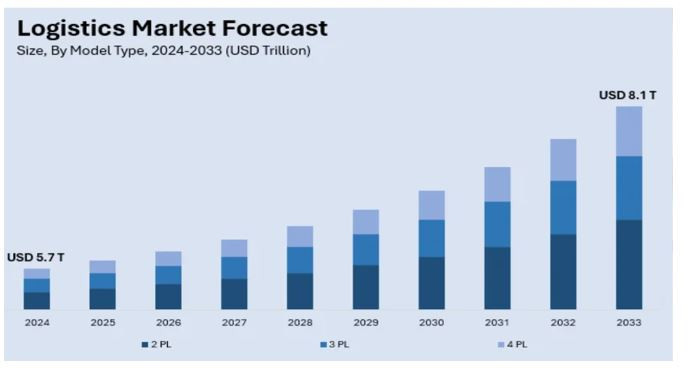

Şekil: Küresel Lojistik Pazarı (2024-2033) [1]

2024 yılında küresel lojistik pazarının büyüklüğünün 5,7 Trilyon ABD Doları olduğu belirtilirken, pazarın 2033 yılına kadar 8,1 Trilyon ABD Doları'na ulaşacağı ve 2025-2033 yılları arasında küresel pazarın bileşik yıllık büyüme (CAGR) oranının ise %4 seviyesinde olacağı tahmin edilmektedir. 2024 yılında %48,7 pazar payıyla Asya Pasifik bölgesi küresel lojistiğin en büyük pazarı haline gelmiştir. Bu gelişmelerde pandemi sonrası E-Ticaret sektörünün artan genişlemesi, daha çeşitli ve daha hızlı nakliye seçeneklerine olan talebin artması gibi etkenler küresel lojistik sektörünün büyümesinin ana itici güçleri olmuştur. Buna paralel olarak lojistik pazarın büyümesi lojistik şirketlerini dağıtım ağlarını hızla geliştirmeye, malları zamanında takip etme ve yönetmede en son teknolojiyi benimsemeye zorladığından, tüm dünyada E-Ticarete doğru bu hızlı kayma yaşanmaktadır. Bu durum Türkiye’de de pandemi sonrasında izlenmektedir. Lojistik şirketleri E-Ticaretin öngörülemeyen taleplerine yanıt verirken daha duyarlı ve daha esnek tedarik zincirleri geliştirmekte, tüketicilerin daha hızlı teslimat taleplerine yanıt vermek için başta akıllı mobilite olmak üzere son derece çeşitlendirilmiş lojistik uygulamaları hayata geçirmekte ve başta Nesnelerin İnterneti'ne (IoT) olmak firmaları çok daha fazla teknolojiye yatırım yapmaya zorlamaktadır. Bakıldığında 2024 yılında küresel lojistik pazarın ödemelerinin neredeyse yarısının E-Ticaret ile ilgili dijital ödeme sistemlerinden yapıldığı tahmin edilmektedir.

Lojistikte gelişmiş ülkelere baktığımızda özellikle iç taşımalarda tüm ulaştırma türlerinin dengeli ve etkin bir şekilde kullanıldığı, buna uygun altyapılara yatırımlar yapıldığı görülmektedir. Dünyada uluslararası ticarete konu malların tonaj olarak %90’dan fazlası denizyoluyla limanlar üzerinden taşınmaktadır. Bu açıdan küresel rekabette öne çıkmak için başta denizyolu ve demiryolu olmak üzere ülkedeki ulaştırma altyapılarının, yani multimodal ve intermodal taşıma ağlarının, kombine taşımacılığın ülkenin gelecek hedeflerine göre geliştirilmesi gereklidir. Konuya Türkiye açısından baktığımızda; ülkemizin dış ticaretinde imalat sanayinin payının %80’in[1] üstünde olduğunu öngördüğümüzde; ülkemizin Organize Sanayi Bölgeleri (OSB), Endüstri/Özel Endüstri Bölgeleri ve Serbest Bölgeleri gibi üretim bölgeleriyle limanların arasındaki demiryolu bağlantılarının tamamlanması ve kombine taşımacılıkla ilgili ulaştırma altyapısının geliştirilmesi önem arz etmektedir. Türkiye’de halen demiryolu bağlantılı liman ile dış ticaretin ana merkezleri olan sanayi ve üretim bölgeleri sayısının düşüklüğü ülke dış ticaretimizin rekabetini olumsuz etkilemektedir. Hala yurtiçi taşımalarının %90’dan fazlasının karayoluna yapıldığı Türkiye’de karayoluna olan bağımlığı ve bundan kaynaklanan yüksek taşıma maliyetleri düşürmemiz, limanlara demiryolu bağlayarak iç taşımalarda demiryolunu da aktif olarak kullanmamız gerekmektedir. Dünyadaki ispatlanmış petrol ve doğal gaz rezervlerinin yaklaşık %60'ına komşu bir bölgede yer alan Türkiye, enerji talebini karşılamakta yaklaşık %74 oranında dışa bağımlıdır. Dışa bağımlılık oranı ham petrolde %90 seviyesindedir. Taşıma maliyeti olarak düşük olan demiryolunun ve özellikle de elektrikli sistemlerin kullanılması çok daha düşük taşıma maliyeti anlamına geleceğinden, bu durum ülkemizin dış ticaretteki rekabeti de geliştirecektir.

Türkiye’de demiryolu taşımacılığı açısından durumumuza baktığımızda limanlarımızın %90'ında ve OSB’lerin %97'sinde demiryolu bağlantısı maalesef bulunmamaktadır. Türkiye’de faaliyette olup dış ticarete konu yüklerimizi elleçleyen yaklaşık 219 adet liman tesisimiz bulunmaktadır. Bunların sadece 25’e yakınında demiryolu bağlantısı bulunurken, limanlarımızın büyük çoğunluğunda hala demiryolu bağlantısı yoktur. Kısaca liman varlığımızın sadece %11’e yakını demiryolu imkanlarına sahiptir. Diğer taraftan Türkiye’de Organize Sanayi Bölgeleri Üst Kuruluşu (OSBÜK) tarafından ilan edilen istatistiklere göre Mart 2025 ayı itibarıyla Türkiye’de 410 OSB (Organize Sanayi Bölgesi) bulunmaktadır.[2] Faaliyette olan 410 adet OSB’nin sadece 13’ünde ya da %3,2’sinde demiryolu bağlantısı vardır. OSB’lere ilave olarak hâlihazırda ilan edilen ve faaliyette olan Endüstri/Özel Endüstri Bölgesi sayısı[3] ise 47 adettir. Ayrıca Türkiye’de 19 adet de Serbest Bölge bulunmaktadır[4]. Demiryolu bağlantısı olan endüstri bölgesi veya serbest bölge olmadığı bilinmektedir. Yani üretim bölgelerimizle limanlarımız arasındaki demiryolu imkanları açısından rakip ülkelerin çok ama çok gerisinde, çok yüksek maliyetli taşımalara bağımlığımız hala devam etmektedir. Maalesef Cumhuriyetimizin ikinci yüzyılına küresel düzeyde rekabet edebilecek bir ulaştırma ve lojistik altyapısıyla giremediğimiz de ortadadır.

Ulaştırma ve Altyapı Bakanlığı tarafından yapılan açıklamada Türkiye’de mevcut demiryolu hat uzunluğunun 13 bin 919 kilometreden 2025 yılı sonunda 14 bin 275 kilometreye çıkarılması hedeflenirken, hat uzunluğunun 2026'da 14 bin 605,23 kilometre ve 2027'de ise 15 bin 934 kilometre olması öngörülmektedir.[1] Türkiye’de hızlı ve yüksek hızlı hat uzunluğu toplam demiryolu hattının %12’si civarındadır. Yani mevcut demiryolu hatlarının %82’si konvensiyonel hatlardır. Demiryolu Taşımacıları Derneği (DTD) tarafından Ağustos 2023 yılında yayınlanan “Demiryolu Yük Taşımaları Sektörü Değerlendirme Raporu”na baktığımızda; konvensiyonel hatların %39’u elektrikli, %49’u ise sinyallidir. Türkiye’deki demiryolu hatları %90 oranında tek hat olup, trafik hızının yavaşlamasına önemli etki yapmaktadır. Konvensiyonel hatlardaki yük taşımacılığında trafik hızı ise yaklaşık 25 km/saat’tir.

Ulusal demiryolu altyapı ağında 12 adet lojistik merkez (İstanbul-Halkalı, İzmit-Köseköy, Samsun-Gelemen, Kars, Erzurum-Palandöken, K. Maraş-Türkoğlu, Mersin-Yenice, Konya-Kayacık, Denizli-Kaklık, Uşak, Balıkesir-Gökköy, Eskişehir-Hasanbey) bulunurken hala yapım aşamasında olan 4 adet lojistik merkez (Sivas, Rize-İyidere, Kayseri-Boğazköprü, İzmir-Kemalpaşa) bulunmaktadır. Bu lojistik merkezlerden sadece Samsun-Gelemen lojistik merkezi hemen bitişiğinde yer alan Samsun-Yeşilyurt Limanı’na adeta bütünleşik konumdayken, diğer lojistik merkezlerin bütünleşik olduğu bir liman tesisi yoktur. Dünya limanlarının listesine Türkiye’den giren en büyük 4 limandan İstanbul-Ambarlı ve Tekirdağ-Asyaport limanlarında bütünleşik bir demiryolu bağlantısı maalesef bulunmamaktadır. Oysaki Türkiye’de 2024 yılında toplamda elleçlenen konteynerin %22’si Ambarlı’da, %15’i ise Asyaport’ta elleçlenmiştir. Bu iki limanımız Türkiye’nin konteyner limancılığında %37 paya sahiptir. İzmit Körfezi’nde ise Yarımca DP World, Yarımca DP Evyapport ve Derince Safiport’ta demiryolu bağlantısı varken Beldeport, Yılport Gebze, Rota Limanı diğer bazı limanlara demiryolu bağlantısıyla ilgili çalışmalar hala devam etmektedir.

Halihazırda özelleştirilmiş olan TCDD limanlarının (yeni işletici unvanlarıyla Ceyport Samsunport, Derince Safiport, Bandırma Çelebiport, Mersin MIP Limanı ve İskenderun Limakport) kuruluşlarında demiryoluyla birlikte inşa edildiği için aktif demiryolu bağlantılarına sahiptir. İskenderun Körfezi’nde MMK Limanı, Atakaş Limanı, İsdemir Limanı, Assanport, Ekinciler Limanı, Aliağa Körfezi’nde NemPort, Zonguldak’ta TTK Zonguldak Limanı, Çatalağzı Eren Limanı gibi limanlarımız da demiryolu bağlantılı liman tesisleridir. Körfezlerde olmalarına rağmen birçok limana hala demiryolu bağlantıları yapılmamıştır. Türkiye’de çok sayıda OSB, Endüstri Bölgesi ve Serbest Bölge gibi üretim bölgelerinin demiryolu bağlantılarının olmaması nedeniyle bu bölgelerden limanların belli mesafelerine kadar demiryoluyla gelen yükler bu ara istasyonlardan ya da lojistik merkezlerden orta veya kısa mesafeli karayolu taşımalarıyla limanlara aktarılabilmektedir. Yüklerin yeniden elleçlenmesi ve karayoluyla taşınması sonucunda ortaya çıkan yüksek maliyetler sanayicilerin demiryoluyla limanlara yük aktarmasına engel teşkil etmektedir.

Kombine taşımacılık, lojistik ve tehlikeli mal taşımacılığında, demir yolu hat verimliliğinin 2024 yılı sonunda %3,28'e, 2025 yılında %4,09'a, 2026'da %4,86'ya ve 2027'de ise %5,98'e ulaştırılması beklenmektedir. Fakat hala Türkiye’de toplam yük taşımacılığı içinde demiryolunun payı Avrupa ve diğer ülkelerle karşılaştırıldığında son derece küçüktür. Ulaştırma ve Altyapı Bakanlığı 4 yıl önce demiryolunun toplam taşımalardaki payını 2029’a kadar %10’a ve 2035'e kadar ise %20’ye çıkarma hedefi koymuştur. Türkiye’nin bu alanda geriye gitmesindeki en büyük neden ise 10 yıl önce çıkan demiryolu yük taşımalarında çıkarılan serbestleşme kanununa rağmen, sektörde eşit rekabet koşullarının sağlanamamış olduğu sektör tarafından dile getirilmektedir. Bu durum sektörde ihtiyaç duyulan yatırımların ötelenmesine neden olduğu gibi, henüz demiryolu mevzuatının bile AB’ye uyumlu hale getirilmemiş olması sektör temsilcileri tarafından sürekli dile getirilmektedir. Demiryolunun toplam yük trafiğindeki payı, Avrupa’da %20’yi aşarken, Türkiye’de uzun yıllardır yüzde %4’ün çok altında kalmıştır.[1] Bu payın 2025'te yüzde 6,76'ya, 2026'da yüzde 7,53'e ve 2027'de yüzde 7,7'ye yükseltilmesi öngörülmektedir.

Ticaret Bakanlığı tarafından yapılan açıklamada[2]; 100 milyar dolarlık pazar büyüklüğüne sahip Türk lojistik ve taşımacılık sektörünün küresel lojistik pazarında %2,5 paya sahip olduğu ve dünya genelinde de 11'inci sırada yer aldığını belirtilmiştir. Açıklamada, ülkenin coğrafi avantajını en üst düzeye çıkarmak, mal ihracatını ve dış ticareti artırmak amacıyla lojistik ve taşımacılık sektöründeki çalışma ve faaliyetlerin hızlandırıldığını kaydedilerek sektörün Türkiye'nin toplam hizmet ihracatının yüzde 40'ını oluşturduğuna ve bu rakamın her geçen yıl arttığına dikkat çekilmiştir. Fakat diğer lojistik performansını iyileştirmek isteyen ülkeler için mevcut durumlarını ölçmek ve kıyaslama yapmak adına “Lojistik Performans Endeksi (LPI)” önemli bir kıyaslama aracı olarak Dünya Bankası tarafından 2007 yılından bu yana düzenli olarak yayımlanmaktadır ki Türkiye bir önceki endeks olan 2018 yılında hazırlanan LPI’da 47. sırada bulunurken, 139 ülkenin bulunduğu LPI 2023’te ise 42. sırada yer almıştır.

Her ne kadar önceki endekse göre 5 sıra ilerleme kaydetmiş olsa da Türkiye’nin daha önceki endekslerdeki performansından uzakta olduğu görülmektedir ki daha önceki endekslerde Türkiye’nin sıralamada en iyi olduğu 2012 yılında 27. sıradadır. 2023 yılında yayınlanan LPI sonuçlarına bakarsak Türkiye lojistik performansını 2010 yılından 2012 yılına kadar %9,63 oranında iyileştirmiştir. Fakat “Zamanında Teslimat” kriterinde hafif bir kötüleşme olmasına rağmen, Türkiye’nin 6 kriterin tamamında sıralamasını yukarı doğru olumlu yönde geliştirdiğini görmek sevindiricidir. Türkiye’nin gelecek yıllarda en iyi ilk 10 ülke arasına girebilmesi için önünde bulunan 26 ülkenin en az 17’sinden daha iyi lojistik bir performans göstermesi zorunludur ki üstünde yer alan ülkelerin performansları sabit kalsa dahi en az %15,45 oranından daha fazla iyileştirmeler yapması, performansını olağanüstü bir şekilde geliştirmesi gerekmektedir. 2010 ile 2012 yılları arasında Türkiye’nin performansının %9,63 oranında olumlu yönde geliştiğini değerlendirirsek bu hedefe ulaşması için önünde çok önemli görev ve sorumlulukların olduğu, yolun da uzun olduğu ortadadır. Bunun için ise bütüncül bir yaklaşımla bir devlet politikasına, yatırımlara, teşvik ve desteklere, kamu-özel işbirliğine, yine sektörel kuruluşların, akademinin, uzmanların ve özel sektörün de etkin katılıyla hayata geçirilmiş stratejik eylem planlarına ihtiyaç vardır.

İlk 10 ülke ile karşılaştırıldığında özellikle “Lojistik Hizmetlerin Kalitesi ve Rekabetçiliği” ile “Hizmetlerin Takip Edilebilirliği” gibi alt kriterlerdeki performansını çok daha verimli ve hızlı bir şekilde geliştirilmesi için ülkemizin lojistik sektöründe son derece şeffaf, rekabetçi bir piyasa koşullarını tesis etmesi, başta gümrük uygulamalarında olmak üzere tüm lojistik süreçlerdeki teknoloji kullanımını ve dijital dönüşümü verimli ve etkin bir teşvik sistemiyle desteklenmesine de ihtiyaç bulunmaktadır. Diğer taraftan 2012 yılındaki LPI’de 27. sırada bulunan Türkiye’nin Gümrük sistemi performansının 2023 yılında 32. sıraya inmesi en belirgin sorunların başında gelmektedir. Bu açıdan mal ve hizmet ticaretin hem sınır kapılarında hem de gümrük süreçlerinde kolaylaştırılması yanında dijital tarafta da önümüzde çok daha zorlu görevlerin de olduğunu göstermektedir. Yine Türkiye’nin 12. Kalkınma Planı'nda yer alan hedefi doğrultusunda Lojistik Performans Endeksi’nde 2023 yılında 38. sırada olan yerinin 2028 yılında 25'inci sıraya yükselmesi için hizmetler sektörünün en önemli ayaklarından birini oluşturan lojistik ve taşımacılık sektörüne yönelik yatırımlarından biri olan Yurt Dışı Lojistik Dağıtım Ağları (YLDA) Projesi'ne destek vermeye devam edeceği de açıklanmıştır.

Bugün bakıldığında çoğu limanlarımızın geri alanlarının sınırlı olması nedeni ile kapasite kullanımından optimum şekilde yararlanılamamaktadır. Limanların toplu ve yoğun olarak bulunduğu İskenderun Körfezi, Aliağa Körfezi, İzmit Körfezi, Gemlik Körfezi gibi bölgelerde hızlı bir şekilde artan yüklere karşın limanlara ulaşım imkanları giderek kısıtlanmakta, önlem alınamaması halinde gelecekte beklenen yük artışlarıyla birlikte bu bölge limanlarının tamamımda çok büyük darboğazların yaşanabileceği öngörülmektedir. Bu nedenle limancılık sektöründe hedeflenen yük artışlarına uygun şekilde limancılık ve diğer lojistik faaliyetler için başta yukarıda belirttiğimiz şekilde limanların toplu olarak bulunduğu körfez bölgeleri başta olmak üzere yetkili kurum ve kuruluşlar tarafından yeterli ölçüdeki sahalar bugünden planlanmalı, gereğinde kamulaştırma yapılmalı, böylelikle kombine taşımacılığa hizmet edecek şekilde limanların geri alanları sektörün geleceği için bugünden rezerv edilerek projelendirilmelidir. Yine limanların geri sahalarında projelendirilecek lojistik merkezlere limanların hızlı ve efektif ulaşımını sağlayacak bağlantı modlarının, karayollarının ve özellikle de demiryolu bağlantılarının yapılması ve/veya var olanların gelecek ihtiyaçlar çerçevesinde güçlendirilmesi ve geliştirilmesi sağlanmalıdır.

2024 yılı sonu itibarıyla 531,7 milyon ton toplam yük, 13,5 milyon TEU konteyner elleçleyen, teorik olarak yaklaşık 700-750 milyon ton elleçleme kapasitesine sahip 2019 liman ve kıyı tesisine sahibiz. Kapasitemizin neredeyse %85’e yakını bizzat özel sektör liman işletmecileri tarafından inşa edilerek işletilirken, 1980’lerin ikinci yarsından itibaren yapılan özelleştirmelerle kamuya ait (TCDD ve TDİ) limanlarının TCDD Haydarpaşa ve TCDD İzmir Alsancak dışındaki limanlarımız da yine özel liman işleticileri tarafından işletilmekte, yatırımlarla geliştirilmektedir. Limancılık sektörü bütünüyle piyasa dinamikleri içinde çalışan özel sektörün işletmeciliği altında bugünlere gelmiş, Türkiye’nin ihtiyacı olan liman kapasitesini de başta sanayiciler olmak üzere özel sektör kuruluşları inşa etmiştir. Yine konteyner limancılığında ise başta MSC, COSCO, PSA, DP World gibi küresel liman operatörlerinin Türk limanlarında önemli bir payı da bulunmaktadır. Yine ağırlıklı olarak sektörün kapasite ve liman sayısı olarak ta %80’den fazlası İskenderun Körfezi-Mersin, Kocaeli ve Gemlik Körfezi ve İzmir Aliağa Körfezi’nde kümelenmiştir.

TÜRKLİM’in geçtiğimiz yıllarda yayınladığı “Vizyon 2050” raporundan da gördüğümüz üzere 2050 yılında toplam yükte 1,3 milyar ton, konteynerde de 41,5-42 milyon TEU elleçleme rakamına ulaşılabileceği tahmin edilmektedir ki bu toplam yükte 2024 yılına göre %145, konteynerde de %210 oranında bir artışa tekabül etmektedir: Bu durumda Türkiye’deki liman kapasitesinin hem toplam yükte ve hem de konteynerdeki liman kapasitesinin 2,5-3 katına çıkması gerekecektir. Bunu hayata geçirmek için de limancılık sektörünü stratejik bir sektör tanımlaması çerçevesinde çok boyutlu olarak desteklenmesi, sanayi bölgeleriyle limanlar arasındaki demiryolu bağlantılarının tamamlanması gerekli olacaktır. Kısaca Türk lojistik sektörünün geleceği için içinde tüm ulaştırma modlarının ve özellikle de demiryolu taşımacılığının yer alacağı bütünleşik planlara ihtiyaç vardır.

[2] Sektör rakamlarına bakıldığında, ülkemiz ihracatının %81,3’ü sanayi sektörü tarafından gerçekleştirilmekte olup tarım sektörü tarafından gerçekleştirilen ihracatın payı %16,0 ve madencilik sektörü tarafından gerçekleştirilen ihracatın payı %2,7’dir.

[3] https://www.osbuk.org/view/osb/osbliste.php

[4] https://www.sanayi.gov.tr/sanayi-bolgeleri/endustri-bolgeleri-hizmetleri/sf0908011608

[5]https://ticaret.gov.tr/data/5b8707aa13b8761450e18e06/2025/tablo_2_serbest_bolgelerin_ticaret_hacimlerinin_yillara_gore_degisimi_Oca_2025.pdf

[7] https://www.ekonomim.com/ekonomi/tasima-hedefleri-raylarda-kaldi-haberi-790333

[8] haberler/ticaret-bakanligi-olarak-lojistik-ve-tasimacilik-sektorunde-hizmet-ihracati-hedefimiz-2025-yilinda-48-milyar-dolar-2028-yilinda-78-milyar-dolara-ulasmak">https://ticaret.gov.tr/haberler/ticaret-bakanligi-olarak-lojistik-ve-tasimacilik-sektorunde-hizmet-ihracati-hedefimiz-2025-yilinda-48-milyar-dolar-2028-yilinda-78-milyar-dolara-ulasmak

Değerli ekonomim.com okurları,

ekonomim.com ekibi olarak Türkiye'de ve dünyada yaşanan, haber değeri taşıyan gelişmeleri sizlere en hızlı, tarafsız ve kapsamlı şekilde sunmak için çalışıyoruz. Bu süreçte sunduğumuz haberlerle ilgili eleştiri, görüş ve yorumlarınız bizim için çok değerli. Ancak, karşılıklı saygı ve hukuka uygunluk çerçevesinde, daha sağlıklı bir tartışma ortamı oluşturmak adına yorum platformumuzda uyguladığımız bazı kurallarımız bulunmaktadır.

Sayfamızda Türkiye Cumhuriyeti kanunlarına ve evrensel insan haklarına aykırı yorumlar onaylanmaz ve silinir. Okurlarımız tarafından yapılan yorumların, (diğer okurlara yönelik olanlar da dahil) kişilere, ülkelere, topluluklara, sosyal sınıflara ırk, cinsiyet, din, dil başta olmak üzere ayrımcılık içermesi durumunda, yorum editörlerimiz bu yorumları onaylamayacak ve silecektir. Onaylanmayacak ve silinecek yorumlar arasında aşağılama, nefret söylemi, küfür, hakaret, kadın ve çocuk istismarı, hayvanlara yönelik şiddet söylemleri de yer almaktadır. Suçu ve suçluyu övmek, Türkiye Cumhuriyeti yasalarına göre suçtur, bu nedenle bu tür yorumlar da ekonomim.com sayfalarında yer almayacaktır.

Ayrıca, Türkiye Cumhuriyeti mahkemelerinde doğruluğu kanıtlanamayan iddia, itham ve karalama içeren, halkı kin ve düşmanlığa tahrik eden, provokatif yorumlar da yapılamaz.

Markaların ticari itibarını zedeleyici, karalayıcı ve ticari zarara yol açabilecek yorumlar onaylanmaz ve silinir. Aynı şekilde, bir markaya yönelik promosyon veya reklam amaçlı yorumlar da onaylanmaz ve silinecek yorumlar kategorisindedir. Diğer web sitelerinden alınan bağlantılar ekonomim.com yorum alanında paylaşılamaz.

ekonomim.com yorum alanında paylaşılan tüm yorumların yasal sorumluluğu yorumu yapan kullanıcıya aittir, ekonomim.com bu sorumluluğu üstlenmez.

ekonomim.com'de yorum yapan her okur, yukarıda belirtilen kuralları, sitemizde yer alan Kullanım Koşulları'nı ve Gizlilik Sözleşmesi'ni okumuş ve kabul etmiş sayılır.

Kurallarımıza uygun şekilde saygı, nezaket, birlikte yaşama kuralları ve insan haklarına uygun yorumlarınız için teşekkür ederiz.