Küresel borçlar alarm veriyor

COVID-19’un en önemli ekonomik sonucu 2020 yılında küresel ekonomide tarihi bir daralma yaratmasıdır. Onca para ve maliye politikası desteğine rağmen küresel ekonomide muhtemelen yüzde 4 civarı bir daralma ile karşılaşacağız. İçinde bulunduğumuz yılın ilk çeyreğinde de benzer bir etki devam ediyor. Yaşananların mikroekonomi çerçevesinde, hane halkı ve firmalar boyutuyla iki önemli sonucu bulunuyor. Bu sonuçlar makroekonomiyi önemli boyutta etkilemeye aday görünüyor. Hanehalkı açısından bu sonuç, işsizlik ve bununla bağlantılı olan gelir dağılımı sorunlarıdır. Birçok ülke çalışan destekleri ve işten çıkarma yasakları ile bu sorunu yönetmeye çalışıyor. Baz etkisiyle bu yılın ikinci yarısında itibaren 2022 sonuna kadar görece güçlü büyümeler görebiliriz ama istihdam ve gelir dağılımı ile ilgili sıkıntılar daha net bir şekilde karşımıza çıkmaya aday görünüyor.

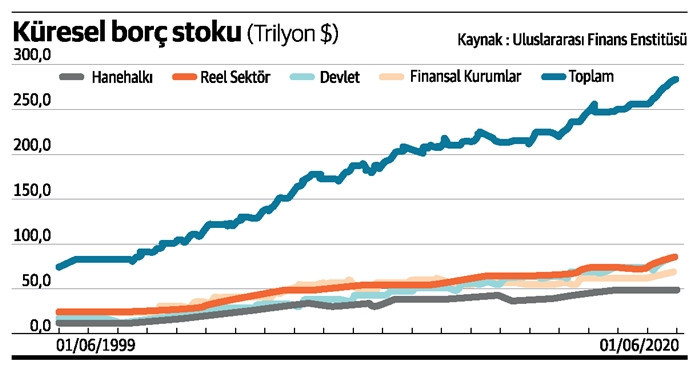

Yaşananların ikinci boyutu ise ekonomideki daralmanın özellikle hizmet sektörlerinde olmak üzere firmaların gelirlerini, kârlılıklarını olumsuz etkilemesi, hatta kapanmalarına kadar gidecek bir yol açmasıdır. Ekonominin iki mikrobiriminin, hanelerin ve firmaların yaşadığı bu sorunlar, makro anlamda çözülmesi gereken bir soruna dönüşmüş durumda. Bunun ana nedeni, yüksek borçluluktur. 2000’li yılların başından bu yana küresel borç stoku çok hızlı bir şekilde artıyor. 2008 küresel krizinden sonra daha da hızlandı. Merkez bankalarının sağladığı büyük likidite açık piyasa işlemleriyle bankacılık sektörüne, oradan da krediye dönüştü. Uluslararası Finans Enstitüsü’nün son yayınladığı rapora göre küresel borç stok rakamı 281 trilyon doları geçmiş bulunuyor. Küresel ekonominin tahmini üretim değeri 2020 yılında 87 trilyon dolardan 80 trilyon dolara gerilemiş görünüyor. Bunun anlamı, küresel ekonomide yaratılan gelirin yaklaşık 3,4 katı bir borç oranına ulaşılmış olmasıdır. Yaklaşık 15 yıl önce küresel GSYİH yaklaşık 70 trilyon dolar, küresel borç 140 trilyon dolardı. Gelirin iki katı bir borç vardı. Şimdi 3,5 katına çıktı. Grafikten izlenebileceği gibi, haneler, devletler, reel sektör, finans sektörü gibi tüm kesimlerin borcu artıyor. COVID-19 süreci hem verilen yeni kredilerle hem devletlerin güçlü maliye politikalarıyla borçlanmayı daha da hızlandırdı.

Büyümeyle ilgili her sorun, borçların geri ödenememe riskini arttırır. Ekonominin reel kesiminin sorunu artan kredi riskleriyle bankacılık sektörünün sorunu olmaya başlar. Bu sorun vardı, COVID-19 süreci ile daha da artmış durumda. Önümüzdeki dönemde çok iyi yönetilmesi gereken bir borç yapılandırma süreci ile karşı karşıya olacağız. Devlet borçları genelde iç borçtur ve muhtemelen parasallaşma ile finanse edilecektir. Dış borcu yüksek olan devletlerin işi daha zor olacak görünüyor. Asıl sorun hanehalkı ve reel sektör borçlarında görünüyor. Küresel boyutta hanehalkı borcunun GSYİH’ya oranı yüzde 65’lere gelmiş durumda. Bu oran gelişmiş ülkelerde yüzde 77, gelişmekte olan ülkelerde yüzde 44. Türkiye’de yüzde 18. Görece iyi ama artış hızı yüksek. Bir önceki yıl yüzde 15 seviyesindeydi. Küresel anlamda reel sektör borçlarının GSYİH’ya oranı yüzde 100’ü geçmiş durumda. Oran gelişmiş ülkelerde 98, gelişmekte olan ülkelerde 104. Türkiye’de oran 75,8. Fakat artış hızı oldukça yüksek. Bir önceki yıl yüzde 65 seviyesindeydi. Bu oran Güneydoğu Asya ülkelerinde yüzde 131. Çin’de yüzde 164. Çok yüksek. Latin Amerika’da ortalama yüzde 43.

Büyümeyle ilgili her sorun, borçların geri ödenememe riskini arttırır. Ekonominin reel kesiminin sorunu artan kredi riskleriyle bankacılık sektörünün sorunu olmaya başlar. Bu sorun vardı, COVID-19 süreci ile daha da artmış durumda. Önümüzdeki dönemde çok iyi yönetilmesi gereken bir borç yapılandırma süreci ile karşı karşıya olacağız. Devlet borçları genelde iç borçtur ve muhtemelen parasallaşma ile finanse edilecektir. Dış borcu yüksek olan devletlerin işi daha zor olacak görünüyor. Asıl sorun hanehalkı ve reel sektör borçlarında görünüyor. Küresel boyutta hanehalkı borcunun GSYİH’ya oranı yüzde 65’lere gelmiş durumda. Bu oran gelişmiş ülkelerde yüzde 77, gelişmekte olan ülkelerde yüzde 44. Türkiye’de yüzde 18. Görece iyi ama artış hızı yüksek. Bir önceki yıl yüzde 15 seviyesindeydi. Küresel anlamda reel sektör borçlarının GSYİH’ya oranı yüzde 100’ü geçmiş durumda. Oran gelişmiş ülkelerde 98, gelişmekte olan ülkelerde 104. Türkiye’de oran 75,8. Fakat artış hızı oldukça yüksek. Bir önceki yıl yüzde 65 seviyesindeydi. Bu oran Güneydoğu Asya ülkelerinde yüzde 131. Çin’de yüzde 164. Çok yüksek. Latin Amerika’da ortalama yüzde 43.

Sonuç olarak, küresel ekonomide yaratılan gelirin çok üzerinde ve artmaya devam eden bir borç sorunu var. COVID-19 yarattığı daralma, gelir dağılımı gibi sorunlarla beraber beklenen teknolojik devrimi hızlandırmasıyla, istihdam ve gelir yaratma sorununu ağırlaştırmaya aday görünüyor. Böyle bir gelişme, yaratacağı talep sorunlarıyla önümüzdeki yıllarda ortalama büyüme hızlarını aşağı çekebilir. Bunun anlamı finans sektörü için kredi risklerinin artmasıdır. Ekonomi tarihi bize bu tür yüksek borçluluk dönemlerinin kriz yaratma potansiyelinin yüksek olduğunu gösteriyor. Buna engel olmak için, küresel düzeyde iyi yönetilen ciddi bir borç yapılandırma sürecine ihtiyaç bulunuyor.