Kulağı tersten göstermek

REMZİ AKÇİN

Ünsped Gümrük Müş.

Yön. Krl. Başkanı

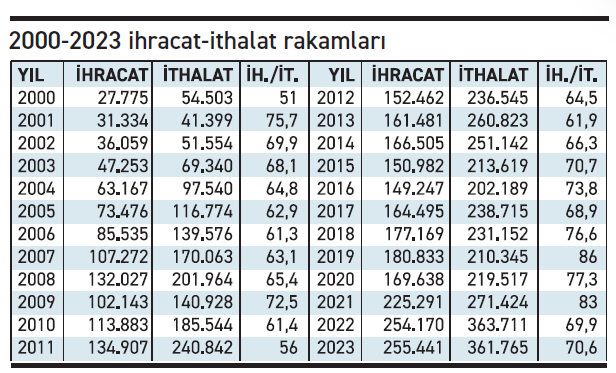

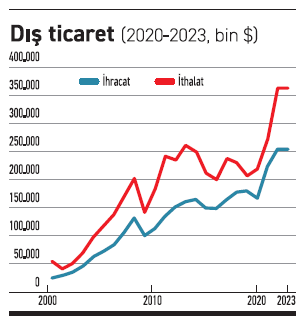

Dış ticaret açığı ülkemizin en temel sorunlarından birisidir. 2000 yılından bu yana geçen 23 yılı incelediğimizde genel görünümün ihracatın ithalatı karşılama oranının %51 ila %83 arasında olduğunu, ancak ortalama olarak yaptığımız ithalatın %70’inin ihracat gelirlerinden finanse edildiğini görmekteyiz. Dolayısıyla her yıl yaptığımız ithalatın %30’unu ihracat dışı yollardan finanse edilmesi sorunuyla karşı karşıyayız.

İthalatın içindeki en büyük payımız ise kuşkusuz enerji ithalatıdır. 2023 yılında Türkiye'nin enerji ürünleri ithalatı 2022'ye kıyasla %28 azalarak 69,1 milyar $ olarak gerçekleşmiştir. Uluslararası çalkantılar nedeniyle bu maliyet zaman zaman artmakta veya düşmektedir ancak bu dalgalanmalar genel olarak ülkemizin kontrolünde olmayan faktörlerden kaynaklanmaktadır.

Hemen hemen herkes dış ticaret açığının giderilmesinde en sağlıklı ve en sürdürülebilir yöntemin ihracat gelirini artırmak olduğu konusunda hem fikirdir. Bu konuda birazdan açıklayacağımız örnek, ihracatın artırılmasına yönelik Kanun koyucunun ortaya koyduğu iradesinin, mevzuatın koridorlarında nasıl buharlaştığı ve mevzuat engelinin aşılması için kulağın tersten gösterilmesi zorunda kalındığına ilişkin açık bir örnektir.

Serbest bölgelerde ihracat amaçlı üretim desteği

3218 sayılı Serbest Bölgeler Kanununun Geçici Madde 3'üncü maddesi; “… Üretilen ürünlerin FOB bedelinin en az %85'ini yurt dışına ihraç etmesi nedeniyle istihdam edilen personele ödenen ücretler üzerinden hesaplanan gelir vergisi muafiyeti…” sağlamaktadır. Yani kanun koyucu serbest bölgelerde üretilen ürünlerin %85 veya daha fazlasının ihraç edilmesini teşvik etmek amacıyla gelir vergisi muafiyeti sağlamıştır.

Özellikle kalifiye personel çalıştırılması nedeniyle, %85 ihraç şartı kapsamında yararlanılan, ücretler üzerinden alınan gelir vergisi terkin uygulaması, şirketlere ciddi avantaj sağladığı gibi, istihdamı artırıcı etkisi bulunmaktadır. Bu nedenle, %85 ihraç şartıyla üretim, hem serbest bölgede üretim yapan firmalar için hem de dış ticaret açığını azaltıcı etkisi nedeniyle ülkemiz için önemlidir.

Serbest Bölgeler Kanununun Geçici 3 üncü maddesi gereğince bu destekten yararlanmaya yönelik usul ve esaslar Hazine ve Maliye Bakanlığınca belirlenmektedir. Nitekim bu boşluğu doldurmak amacıyla Hazine ve Maliye Bakanlığınca 3218 sayılı Serbest Bölgeler Kanunu Genel Tebliği (Seri No:1) hazırlanmış ve Tebliğ 12.03.2009 tarih ve 27167 sayılı Resmî Gazetede yayımlanmıştır.

Destekten yararlanmak için; eşyanın ihraç edilmesinin yanı sıra Tebliğin "İhraç Kaydıyla Mal Teslimi" başlıklı 3.5 inci maddesi gereğince; “Serbest bölgede üretim faaliyetinde bulunan üretici firmaların ürünlerini, aynı veya başka bir serbest bölgede faaliyette bulunan ihracatçılara, yurt dışına satılması kaydıyla teslim etmeleri de yurt dışına satış olarak” değerlendirilmesi şartları getirilmiştir. Yani serbest bölgede üretilen ürünün ihracat desteğinden yararlanması için ya üreticinin bu ürünü doğrudan ihraç etmesi ya da serbest bölgede faaliyette bulunan ihracatçılara, ihracat kaydıyla teslim etmeleri gerekmektedir. Bunu dışında kalan hiçbir alternatif ihracat sayılmamıştır.

Dahilde işleme rejimi

Dahilde işleme rejiminde, ihraç edilecek ürünlerin üretiminde kullanılan girdilerin gümrük vergilerin teminata bağlanarak ithaline izin verilmekte, üretilen ürünün ihraç edildiğinin ispat edilmesi üzerine alınan teminat iade edilmektedir. Ülkemizdeki ihracatın yarıya yakını dahilde işleme rejimi kapsamında yapılan ihracattır. Tek başına bu oran bile bu rejimin ihracatımız için ne oranda değerli olduğunu göstermektedir.

Serbest bölgelerde üretilen ürün zaman zaman dahilde işleme rejimi kapsamında üretilen ürün bünyesinde kullanılmaktadır. Bu durumda hem serbest bölgede hem de dahilde işleme rejiminde üretilen ürün sonuçta ihraç edilmekte, ancak yukarda belirttiğimiz mevzuat gereğince ihracat sayılmamaktadır.

Dahilde işleme rejimi, izin alınmak suretiyle yürütülmekte, eşya ihraç edilene kadar Ticaret Bakanlığı taşra teşkilatı ve ihracatçı birliklerince takip edilmektedir. Rejimin ihlali halinde ise, Gümrük Kanunu uyarınca ağır cezalar uygulanmaktadır. Bu nedenle, belgede yer alan ve bu suretle ithal edilen eşyanın, üretim sonucunda ihraç edilmesi bir zorunluluk olduğu gibi kayıt üzerinden takip edilmekte, ithal ve ihraç esnasında gümrük beyannamesiyle beyan edilmekte, gümrük idaresi ve ihracatçı birliklerince de sürekli kontrol altında tutulmaktadır.

Serbest bölgede üretilen ürünlerin, dahilde işleme rejimi kapsamında üreticilere teslimine imkân sağlayan bir düzenleme yapılması, sadece %85 ihracat şartının kolaylaştırılmasını sağlamayacak, aynı zamanda ihracatta dışa bağımlılığın ve cari açığın azaltılmasına fayda sağlayacaktır. İhraç edilecek ürünün üretimi için bu girdiler her hâlükârda ithal edilmektedir. Girdilerin ithal edilmesi yerine serbest bölgeden temin edilmesi halinde hem ülkeden döviz çıkışı olmayacak hem de istihdama olumlu katkı sağlanacaktır.

Kulağı tersten göstermek

Serbest Bölgeler Kanunu’ndaki ihracat desteğinden yararlanmak isteyen üreticiler, %85 oranını tutturmak için ürününü ihraç etmektedir. İhraç edilen bu ürün yurt dışına alıcıya ulaştıktan sonra, Türkiye’deki üreticiye dahilde işleme rejimi kapsamında girdi olarak kullanılmak üzere satılmaktadır. Serbest bölgede üretilen ürün örneğin Danimarka’ya ihraç edildikten sonra Bursa’ya tekrar ithal edilmekte, bu yöntemle serbest bölgedeki üretici ihracatı gerçekleştirmekte, diğer üretici ise serbest bölgeden alacağı malı Danimarka’dan ithal etmektedir. Sonuçta, serbest bölgede üretilen ürün her durumda ihraç edilmesine rağmen, eşya bedeline ek olarak ihracat, ithalat, navlun ve sigorta giderleri ve satıcı karları eklenerek maliyet artmaktadır.

Serbest bölgede üretilen ürünün doğrudan ihraç edilecek eşyanın üretiminde girdi olarak kullanacak üreticiye vermek yerine, ihraç ettikten sonra bu üreticinin ithal etmesi “sağ kulağı sol elle göstermek” değil midir? At ağzından beslenir değil mi?

Bir an önce bu garip uygulamadan dönülmesi için, serbest bölgede üretilen eşyanın, serbest bölgelere yapılan teslimin yanı sıra dahilde işleme rejimi kapsamında tesliminin de “ihracat sayılan teslim olarak” kabul edilmesine yönelik düzenleme yapılmasını umut ediyorum.