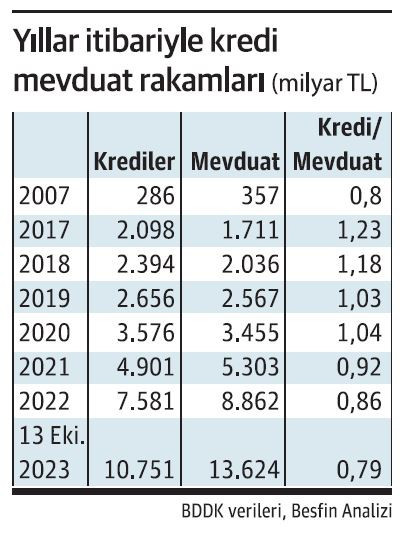

Kredi/mevduat rasyosunda 2007’ye geri döndük

Bankalar çok genel anlamda gerçek ve tüzel kişilerin tasarruflarını kredi yoluyla hem ihtiyacı olan bireylere hem de büyüme ve yatırım amaçlı fon ihtiyaçları için ekonomimizde önemli rol oynayan şirketlere sağlamaktadır.

2001’de yaşanan büyük bankacılık krizinin ardından toparlanan sektörde kredi rakamları büyümeye başladı ve trend 2017 yılına kadar devam etti. Kredi/mevduat rasyosu 2002 yılında 0,36 idi. Krediler 49 milyar TL, mevduat ise 138 milyar TL. 2003-2006 yılları arasında oran sırasıyla 0,43, 0,66, 0,62 ve 0,71 oldu ve krediler mevduattan daha hızlı artmaya başladı ve ekonomik aktivite ve büyüme çok hızlandı. Türkiye ekonomisi 2002-2007 yılları arasında yüzde 7,2 büyüdü. Yıllar itibariyle kredi ve mevduat rakamlarının nasıl geliştiğine dair aşağıdaki tabloyu BDDK verilerine göre hazırladık. 2017 yılı kredi/mevduat oranının pik yaptığı yıldır. Krediler 2,098 milyar TL ve mevduat 1,711 milyar TL. Krediler mevduattan 387 milyar TL daha fazla. Bu yıllarda 2008 ve 2009 kriz dönemini saymaz isek ekonomimiz 2010-2017 yılları arasında yüzde 6,8 büyüdü. 2018 yılından sonra başlayan siyasi, jeopolitik ve salgın hastalık nedeniyle hem ekonomik aktivite yavaşladı hem de dolayısıyla kredi büyümesi.

2018 yılında 1,23 den 1,18’e gerileyen kredi/mevduat rasyosu daha sonraki yıllarda düşmeye devam etti ve 2021 yılında 1’in altına düşen oran 13 Ekim 2023 haftasında 0,79’a düşerek 2007 yılına geri dönmüş olduk. 2018-2022 yılları arasındaki büyüme ortalamamız doğal olarak düştü ve yüzde 4,5 oldu. Dolayısıyla 2002-2007 ve 2010-2017 yılları arasında yaşadığımız yüksek büyüme yıllarının gerisinde kaldık.

Bizim düşüncemiz bu trend devam edecek görünüyor. 2023 yılı sonu tahminimiz, Kredi toplamı 11.2 trilyon TL ve mevduat toplamı 14.5 trilyon TL olacak ve rasyo 0,77’e gerileyecek. Kredi büyümesi çok yavaşladı. Basit kredi faizi yüzde 50’e ulaştı (bileşik faiz yüzde 60 civarında). Bu faiz oranı ile büyüme ve yatırım yapmak için kredi kullanmak rasyonel değildir. Yüksek faiz ve yavaşlayan yurt içi ve yurtdışı talep nedeniyle şirketlerin kredi talebi yavaşlayacaktır. Zaten 2022 yılında şirketlerin yükümlülükleri içinde kredinin ağırlığının azaldığını görüyoruz. İSO 500 Büyük Sanayi Kuruluşu Araştırmasında toplam kredilerin aktif içindeki payı 2021 yılında yüzde 41,7 iken 2022 yılında yüzde 33’e gerilemiştir.

Sonuç olarak, yüksek enflasyon nedeni ile artırılan politika faizi nedeniyle piyasada hem mevduat hem de kredi faizleri geçmiş yıllara oranla aşırı artmıştır. Bu oranlar ile şirketlerin satışı artıracak işletme sermayesi için fon talebi ve yeni yatırımlar için orta ve uzun vadeli kredi talebinin çok zayıf olacağını düşünüyoruz. Bu gelişmenin negatif sonuçlarını büyüme rakamlarında göreceğiz.