KKM rekor kıra kıra artıyor

✔ DTH dönüşümlü hesaplarda faiz tavanının kaldırılması KKM'ye her hafta rekor kırdırıyor. İki aylık artış 207 milyar lirayı buldu.

✔ TL ile açılan ve vadesi dolan hesaplardan önce DTH'ye, sonra dönüşüm yoluyla KKM'ye geçişin önü kesilmek isteniyor. Bunun yerine TL ile açılan hesaplar için de faiz tavanını kaldırmak çok daha adil olur.

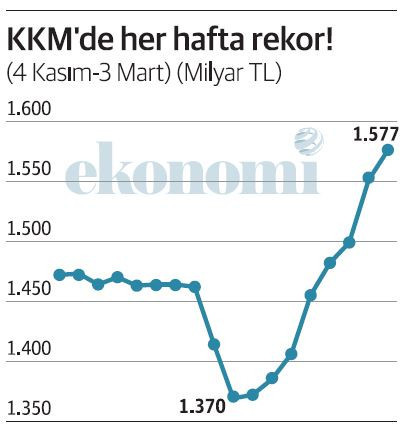

Kur korumalı mevduat her hafta yeni bir rekor kırıyor. Öyle ki KKM son sekiz haftadır sürekli artıyor. Bu sekiz haftadaki artış 207 milyar lirayı buldu.

BDDK verilerine göre kur korumalı mevduat 3 Mart’ta 1 trilyon 577 milyar liraya ulaştı. Haftalık artış 25 milyar lira.

Kur korumalı mevduatta geçen yılın son haftasında başlayan ve iki haftada 93 milyar lirayı bulan çözülme ekonomi yönetimini tedirgin edince başlayan arayış ve bulunan çözüm çok açık ki işe yaradı.

Bu çözüm, DTH dönüşümlü kur korumalı mevduatta faiz tavanının kaldırılmasıydı.

Dün de detaylı olarak yazdım; kur artmıyorken, faiz de Merkez Bankası faizine bağlı olarak mevduat faizinin çok altına inmişken kimse KKM hesabı açtırmazdı ve nitekim açtırmıyor da. İşte KKM’de iki haftada ortaya çıkan 93 milyar liralık gerileme iktidarın gözünü korkuttu ve DTH dönüşümlü hesaplar için tavanın kaldırılması kararı verildi.

Bankalar için döviz hesaplarını KKM’ye döndürmek büyük avantajdı, çünkü toplam mevduat içinde DTH’nin payı azalacaktı.

Sonuçta herkes kazançlı çıkıyordu...

Tasarruf sahibi daha yüksek faiz alıyordu.

Banka döviz hesabının payını azaltma olanağı yakalıyordu.

İktidar da KKM'den çıkan paranın fiziki döviz talebi yaratmasının önüne geçiyordu.

Yani sonuçta tam bir “kazan-kazan- kazan” durumu oluştu.

Bankalara enstrüman kısıtlaması

Bazı bankalar DTH dönüşümlü KKM’ye fazla faiz vermemek için adeta icat üstüne icat çıkarıp finansal enstrüman geliştirmede çığır açtı. Bir dizi yeni uygulama gündeme getirildi.

Ancak Merkez Bankası geçtiğimiz günlerde bu uygulamalara set çekti ve DTH dönüşümlü KKM’yi cazip kılmak için yalnızca faiz avantajının kullanılabileceğini bankalara iletti.

KKM’de faiz yüzde 20-25 aralığına oturmuş görünüyor. Bankanın durumuna, yani özellikle de DTH oranını düşürme isteğine göre faiz oranı daha yukarılara gidebiliyor. Şimdi elinde tasarruf sahibini çekmek için faizi artırmak dışında araç kalmayan bankalar, DTH dönüşümlü KKM’ye çok daha yüksek faiz uygulayabilir. Tabii ki faizin düzeyinde, normal mevduat hesaplarında olduğu gibi, hesap tutarının büyüklüğü de rol oynuyor.

TL’den geçiş sancısı

Merkez Bankası faizinde şubatta yapılan indirimden bu yana TL cinsinden açılan KKM’de en yüksek faiz yüzde 11.50. Siz olsanız mevcut hesabınızın vadesi dolduğunda yüzde 11.50 faizle mi yola devam edersiniz, yoksa hemen dövize geçip bu döviz hesabını yine KKM’ye dönüştürüp yüzde 20’leri, 25’leri bulan faizi mi tercih edersiniz?

Yanıtı belli bir soru değil mi...

Kur artışı faizden yukarıda olursa KKM’nin TL ile mi, DTH’den dönüşüm yoluyla mı açıldığı fark etmiyor; bu hesaplar eşitleniyor ama şu sıralarda kur artışı adeta yok. Dolayısıyla tek bakılan faizin düzeyi.

TL ile açtırdığı KKM’nin vadesi dolanlar, çok haklı olarak hemen dövize dönüp KKM’ye bu şekilde devam etme eğiliminde.

Merkez Bankası ise bu olmasın istiyor. Yani Merkez Bankası KKM’ye para yatıranların hesaplarını yüzde 11.50 faizle yenilemelerini istiyor.

Yumuşatarak söyleyelim; vatandaş çok mu saf görülüyor acaba!

Hem bunu engellemeniz de mümkün değil ki...

Aynı bankada bu geçişe izin vermezseniz vatandaş parasını bir bankadan çeker bir başka bankaya götürüp orada DTH dönüşümlü KKM hesabı açar.

Kulağı tersten göstermek!

Yapılacak çok basit ve belli... TL ile açılan KKM’deki faiz tavanını da kaldırmak!

TL üstünden açılan KKM’nin vadesi dolunca bunu bir şekilde DTH dönüşümlü hesaba aktarmanın yolunu kesmenin tek yöntemi bu.

Siz elinde döviz bulunanların KKM hesaplarına yüzde 20'yi, 25'i, hatta bu düzeyi bile aşan faiz almasına olanak tanıyacaksınız, TL’yi tercih edip KKM hesabı açtıranları ise yüzde 11.50 faize mahkum etmeye çalışacaksınız.

Ekonomi yönetimi kendine şu soruyu sormalı:

“Ben olsam ne yapardım?

Yüzde 11.50 faize razı mı olurdum, yoksa bunun bir kat fazlası faiz almak için ne gerekiyorsa onu mu yapardım?”