Kayıt dışılıkla mücadelede e-envanter defteri

Gürcü GÜNGÖR

Vergi Başmüfettişi

Vergi mevzuatının dijital dönüşümüne ilişkin bazı defterlerin elektronik ortamda tutulması için hem yasal mevzuat değişikliği hem de teknolojik alt yapı sağlanmıştır. Envanter defterinin de elektronik ortamda tutulmasına ilişkin çalışmalar yapılacağı 2023-2025 Dönemi Kayıt Dışı Ekonomiyle Mücadele Eylem Planında belirtilmiştir. Bu eylem planında “Envanter defterinin elektronik ortamda tutulmasına ilişkin gerekli altyapı ve mevzuat çalışmalarının yapılacağı ve takvim olarak 31.12.2024 tarihinin belirlendiği” görülmüştür. (https://ms.hmb.gov.tr/uploads/2022/12/Kayit-Disi-Ekonomiyle-Mucadele-Eylem-Plani-2023_2025.pdf Erişim Tarihi:20.12.2022).

Envanter nedir?

Envanter Vergi Usul Kanunu’nun 186.maddesine göre, bilanço günündeki mevcutları, alacakları ve borçları saymak, ölçmek, tartmak ve değerlemek suretiyle kesin bir şekilde ve müfredatlı olarak tespit etmektir. Bu kanun hükmüne göre envanterde stokların tespiti için yapılacak işlemlerden biri, stokları saymak, ölçmek, tartmak işlemi diğeri ise stokları değerleme işlemidir.

Envanter defteri neden önemlidir?

Envanter defteri, Vergi Usul Kanunu’nun 182.maddesine göre bilanço esasına tabi olanların tutmak zorunda olduğu defterdir. Vergi Usul Kanunu’nun 185’inci maddesine göre, işletmeler envanter defterine envanter ve bilanço dökümünü yapması gerekir. Envanter defterini tutma zorunluluğu olan işletmelerin bazıları, envanter defterinde sadece bilanço dökümüne yer vermekte iken stoklara ilişkin miktar bazında envanter dökümüne yer vermemektedir. Envanter defterinde yer alan envanter ve bilanço değerlerinin doğru şekilde tespit edilmesi ve beyanlara tutarların doğru şekilde yansıması kayıt dışı ekonomiyi azaltmada önemlidir. Bu durum aşağıda sayısal örnekle açıklanmıştır.

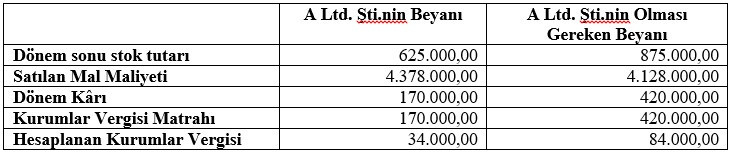

Örnek 1: A Ltd.Şti.nin motorlu kara taşıtlarının camlarının toptan ticareti faaliyetinde mükellefiyeti bulunmaktadır. A Ltd. Şti. 2022 hesap döneminde dönem sonu stok tutarlarını, 250.000,00.-TL olarak eksik tutarda belirlediğini 2023 yılında kurumlar vergisi beyanı verdikten sonra tespit edilmiştir. Buna göre mükellef kurumun olması gereken beyanı aşağıdaki gibidir.

Yukarıdaki örnekte görüleceği üzere, dönem sonu stok tutarı artınca, satılan mal maliyetinde 250.000,00.-TL tutarında azalma olmuştur. Aynı zamanda 2022 hesap dönemi kurumlar vergisi matrahı 250.000,00.-TL tutarında ve hesaplanan kurumlar vergisi 50.000,00.-TL tutarında artmıştır. Bu durum, A Ltd.Şti.nin 2022 hesap dönemi dönem sonu stok tutarlarını doğru beyan etmediğini ve kurumlar vergisini tutarını eksik hesapladığını göstermektedir. A Ltd. Şti. 2022 hesap dönemi kurumlar vergisini daha az tutarda ödeyerek dönem sonu stok tutarları üzerinde kayıt dışı işlemler yapmıştır.

Envanter defteri ile ilgili öneriler:

1.“Vergi İncelemesinde Stok Hareketleri İle Envanter Defterinin Önemi, Bu Kapsamda Etkinliği Artırmaya Yönelik Öneriler” başlıklı yayımlanan makalemde (Vergi Raporu Dergisi Ocak 2019, sayı 232) envanter defteri ile ilgili öneriler şunlardır:

“İşletmeler, dönem sonunda fiili sayım yapmak suretiyle stokların envanterinin miktar bazında belirlemeleri gerekmektedir. Bu belirlenen stok envanter miktarları, envanter bildirimi şeklinde vergi idaresine elektronik ortamda gönderilmesine ilişkin bir yasal düzenleme olması gerekmektedir. Böylece miktar bazında envanter bildiriminin gönderiminin zorunlu olması durumunda, vergi denetiminde etkinlik sağlanabilecektir.”

2.E-Envanter defteri hazırlık çalışmalarında oluşturulacak alt yapıda, e-envanter defterinde elektronik ortamda tutulurken dönem sonu stokların kodlarıyla birlikte miktar bazlı dökümü bilgilerinin yer alması zorunlu olmalıdır.