Kamuda tasarruf tedbirleri işliyor mu?

Ahmet Arslan

CPA, MBA

Bilindiği üzere, kamu harcamalarında ve kamu kaynaklarının kullanımında tasarruf sağlanması amacıyla 17.05.2024 tarihinde 2024/7 sayılı Cumhurbaşkanlığı Genelgesi yayımlanmıştır.

Söz konusu genelgenin yayımlandığı tarihten itibaren geçen yaklaşık olarak 7 aylık bir sürenin genelgede öngörülen tedbirlerin uygulanıp uygulanmadığını irdelemek açısından yeterli zaman aralığı olduğu düşünülmektedir.

Söz konusu irdelemenin yayımlanan bütçe istatistikleri ve yapılan gözlemlerden yola çıkılarak yapılması mümkündür.

1. Uygulanması öngörülen başlıca tasarruf tedbirleri

- Kamu kurum ve kuruluşları tarafından 3 yıl süreyle yurt içinde ve yurt dışında hiçbir şekilde yeni hizmet binası alınmayacak, kiralanmayacak, yapılmayacak veya bu amaçla arsa veya arazi satın alınmayacak, kamulaştırılmayacaktır.

- Hizmet binaları, kamu binaları standartları esas alınarak ihtiyaç analizleri ve tasarruf anlayışı çerçevesinde gözden geçirilecektir. İhtiyaç fazlası bina veya bölümleri ihtiyacı olan kurumlara tahsis edilecektir. Hizmet binası kiralamaları, belli bir takvim çerçevesinde ivedilikle sonlandırılacaktır.

- Savunma ve güvenlik hizmetlerinde kullanılanlar hariç mevcut lojman ve sosyal tesisler ekonomiye kazandırılacaktır.

- Lojman kiraları ve sosyal tesis ücretleri rayiç bedeller dikkate alınarak yeniden belirlenecektir.

- Kamu kurum ve kuruluşlarınca, 3 yıl süreyle her ne şekilde olursa olsun yeni taşıt edinilmeyecektir.

- Kamu kurum ve kuruluşlarının harcama yetkilileri, haberleşme giderlerini hizmet gerekleri ve teknolojik imkânlar çerçevesinde gözden geçirerek kaynakların verimli kullanılması hususunda sayı, tutar veya kullanım kısıtlamaları da dâhil gerekli her türlü tedbiri alacaklardır.

- Kamu kurum ve kuruluşlarının hizmet içi eğitim, konferans, seminer, çalıştay, sempozyum, toplantı, organizasyon ve benzeri her türlü faaliyetlerinin uzaktan erişim yöntemleriyle yapılması esastır.

- İdareyi ve faaliyetlerini tanıtmaya yönelik rapor, kitap, dergi, bülten ve benzeri yayınlar hiçbir şekilde basılmayacak, bu dokümanların hazırlanması ve paylaşımı elektronik ortamda yapılacaktır.

- Kamu kurum ve kuruluşlarınca zorunlu haller hariç olmak üzere 3 yıl süreyle büro malzemesi, makine ve teçhizat, tefrişat, bilgisayar ve donanımı ile benzeri demirbaş alımı yapılmayacaktır.

- Temsil ve ağırlama ödenekleri, zorunlu haller dışında kullanılmayacaktır.

- Kamu personeli zorunlu haller dışında fazla çalışma ücreti ve nöbet ücreti alacak şekilde çalıştırılmayacaktır.

- Kamu kurum ve kuruluşları, enerji maliyetlerini azaltmak amacıyla Kamu Binalarında Tasarruf Hedefi ve Uygulama Rehberi’nde yer alan tasarruf önlemlerine uyacaklardır.

- Savunma ve güvenlik hizmetleri hariç; kamu kurum ve kuruluşlarınca toplu taşıma olan yerlerde personel servisi hizmeti sonlandırılacak, hizmet alımı suretiyle sağlanan personel servisi hizmeti ise sözleşme süresinin bitimine kadar devam edebilecektir.

2. Tasarruf tedbirlerine ilişkin harcama kalemlerinin seyri

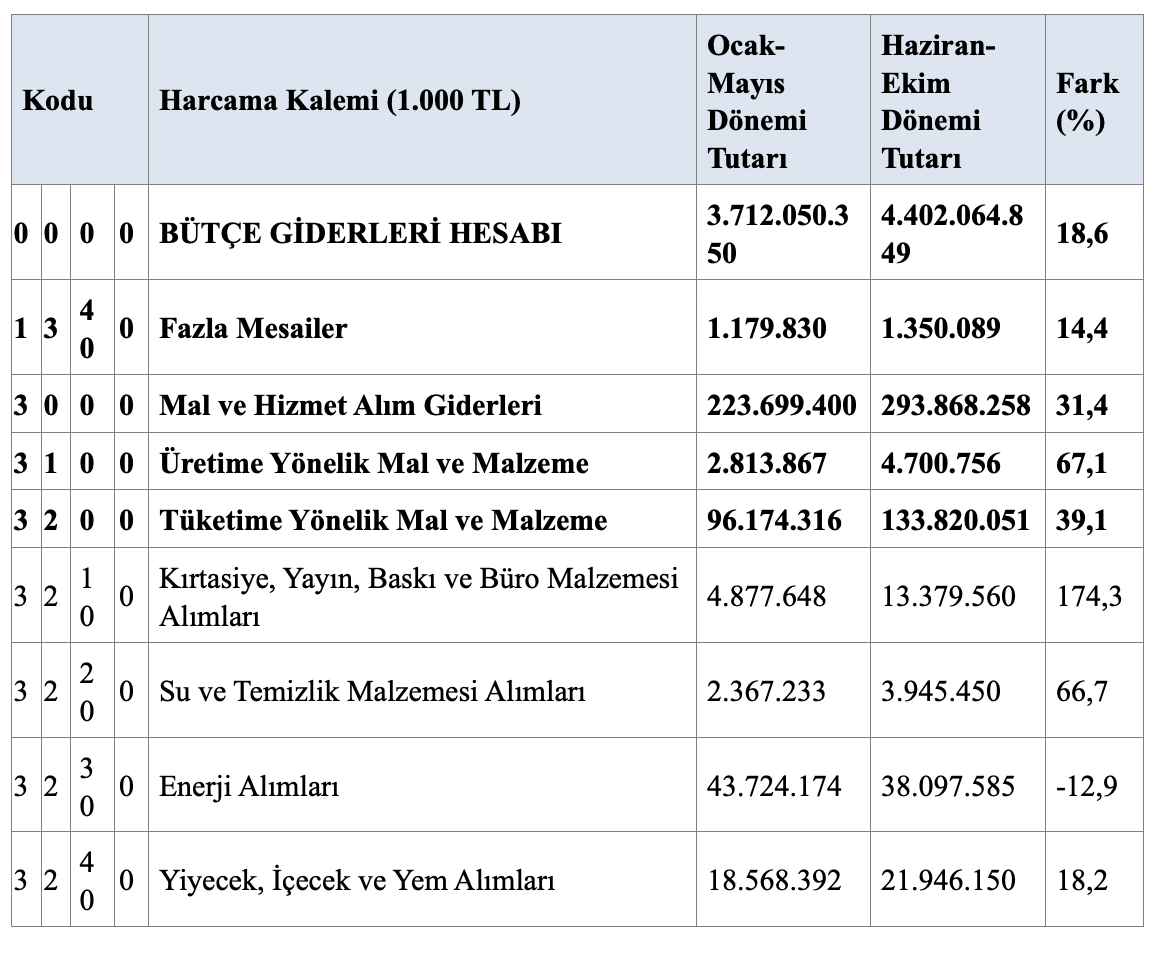

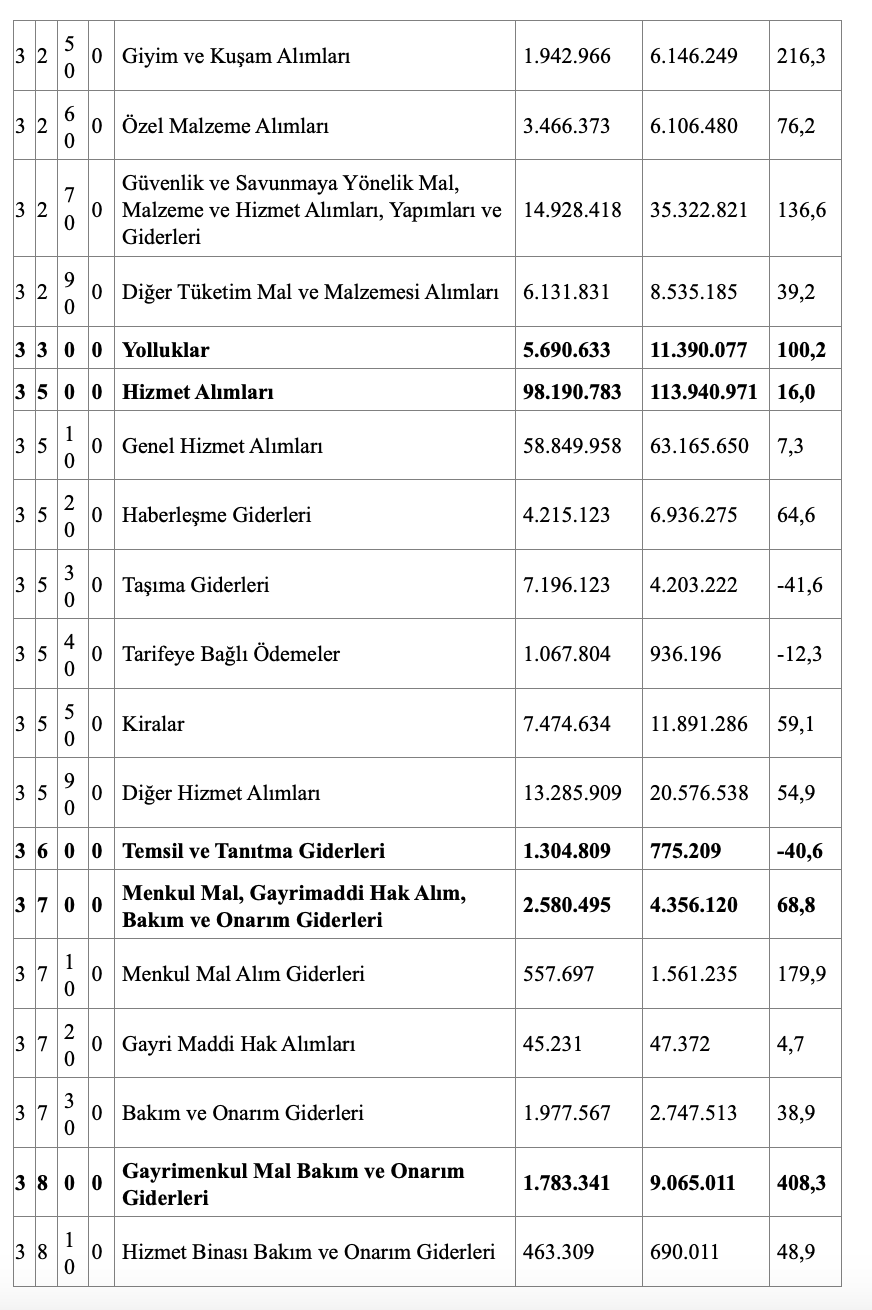

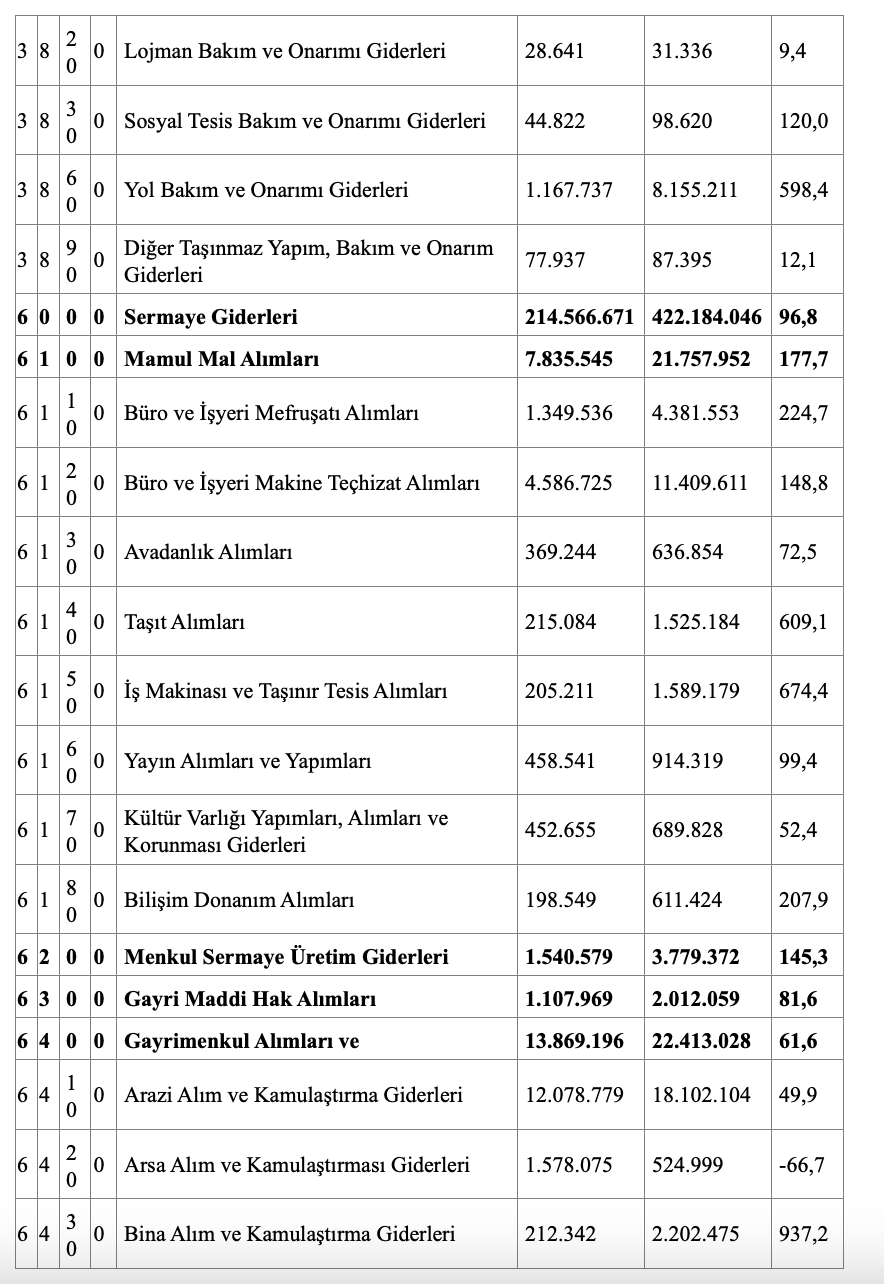

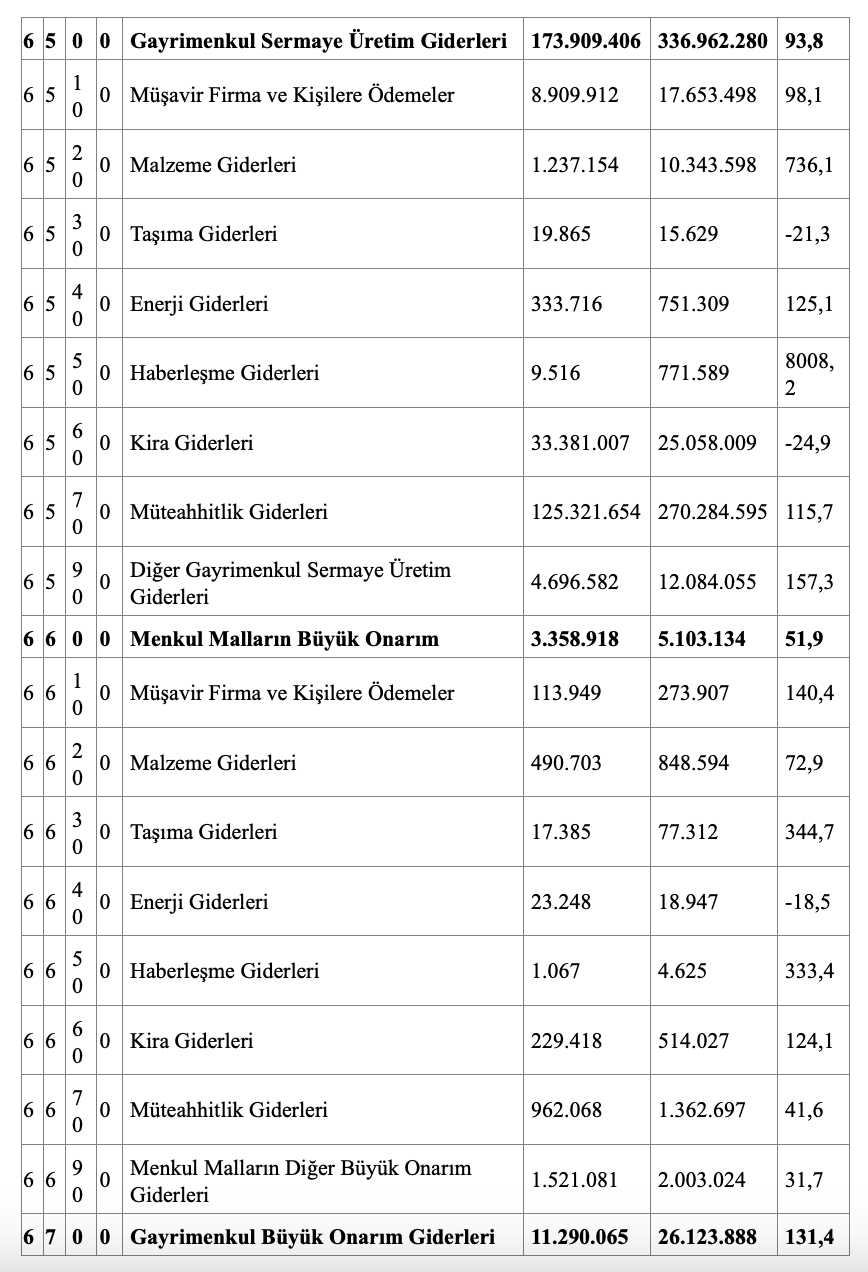

Tasarruf tedbirleriyle ilgili merkezi yönetim bütçesi harcama kalemlerinin Tasarruf Tedbirleri Genelgesi’nin yayımlandığı tarihe kadar olan seyri ile aynı zaman dilimi (5 ay) olarak bu tarihten sonraki dönemdeki gerçekleşme rakamları aşağıdaki tabloda gösterildiği şekildedir.

Genelgenin yayımlandığı Mayıs ayından Ekim ayına kadar olan dönemde enflasyon (TÜFE) %13,9 oranında artmıştır. Dolayısıyla, harcama kalemlerinin de aynı dönemde yaklaşık olarak bu oranda artması icap eder. Ne var ki, yukarıdaki tabloda görüldüğü üzere, neredeyse tüm harcama kalemlerindeki artış oranı söz konusu oranın oldukça üzerindedir. Hatta aralarında tasarruf tedbirlerinin ilgili olduğu bazı harcama kalemlerindeki artış oranı %100’ün bile çok üzerindedir.

Bu durum tasarruf tedbirlerinin pek işlemediğini açıkça göstermektedir.

3. Tasarruf tedbirleri neden işlemiyor?

Ülkemizde tasarruf tedbirlerinin işlememesinin başlıca sebebi kamu idarelerinde hesap verebilirlik ve şeffaflık eksikliğinden kaynaklanan kamu kaynaklarının kullanılması konusundaki hassasiyetin yani tasarruf kültürünün gelişmemiş olmasıdır. Kamuoyuna yansıyan bilgiler ve gözlemlerden, tasarruf kültürünün yeterince gelişmediği kurumların başında Aile ve Sosyal Hizmetler Bakanlığı, Gençlik ve Spor Bakanlığı, Ulaştırma ve Altyapı Bakanlığı, Sanayi ve Teknoloji Bakanlığı, Tarım ve Orman Bakanlığı, Diyanet İşleri Başkanlığı, Karayolları Genel Müdürlüğü, Devlet Su İşleri Genel Müdürlüğü ve Orman Genel Müdürlüğü gibi kurumlar gelmektedir.

Tasarruf tedbirlerinin işlememesinin bir diğer nedeni tasarruf tedbirlerine ilişkin olarak yapılan genelge vb. yasal düzenlemelerin bina, yapım işleri, transfer harcamaları (hazine yardımları vb.) ve taşıt araçları vb. önemli harcama kalemlerine odaklanmak yerine kırtasiye, tüketim malzemeleri ve temsil ağırlama gibi sembolik kalemleri de kapsamasıdır.

Ayrıca, genelgenin uygulanması konusunda bazı düzenlemeler yapması gereken veya bazı harcamalara izin verme merciinde olan makamların bu anlamda üzerine düşen görevleri tam anlamıyla icra etmemesi de tasarruf tedbirleri konusunda rehavete yol açmaktadır. Örneğin, kamu lojmanlarının satışı ve lojman kiralarının rayiçlere uygun olarak yerinden belirlenmesi konusunda Çevre, Şehircilik ve İklim Değişikliği Bakanlığı tarafından atılması gereken adımlar henüz atılmamıştır.

Son olarak, tasarruf tedbirlerinin uyulması sadece etik ve mali disiplin açısından gerekli olan ve uyulmaması halinde adli, mali ve idari yaptırımlar gerektirmeyen tedbirler olarak görülmesi bu tedbirlerin kamu idarelerinde göstermelik olarak uygulanması sonucunu doğurmaktadır.