İstanbul’un kredi büyümesi daha yavaş

BDDK’nın 30 Eylül 2023 datasını kullanarak yaptığımız çalışmada sanayi ve ekonomik faaliyetlerde önde olan 10 ilimizin geçen yılın Eylül rakamları ile bu yılın Eylül rakamlarını kapsayan bir çalışma yaptık, ilginç sonuçlar ortaya çıktı.

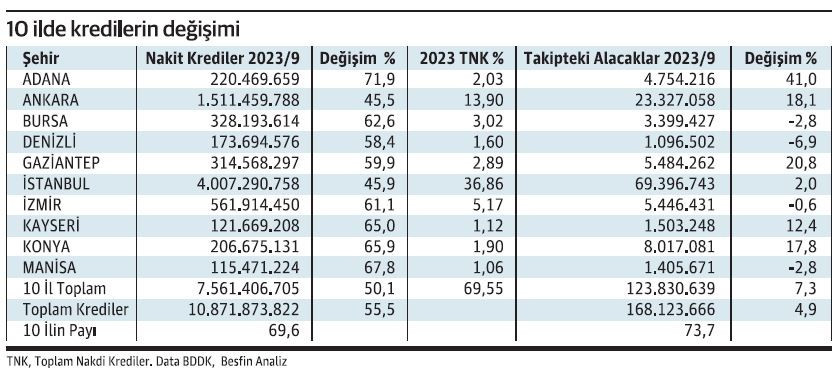

10 ilimizin kullandığı nakdi kredilerin toplam krediler içindeki payı 250 baz puan azalırken bu azalışta İstanbul ve Ankara’nın kredi büyümesindeki yavaşlama etkin oldu. İstanbul 241, Ankara 96 baz puan pay kaybederken diğer 8 ilimiz payını artırdı.

12 aylık verilere göre nakdi krediler yüzde 55,5 artarken 10 ilimizin kullandığı nakdi krediler yüzde 50,1 arttı. Ankara’da kredi artışı yüzde 45,5, İstanbul’da kredi artışı ise yüzde 45,9 olup genel kredi büyümesinin çok altında kaldı. Dolayısıyla 10 ilimizin toplam nakdi kredilerden aldığı pay yüzde 72,04’den yüzde 69,55’e gerilemiştir.

Kredi artışında dikkat çeken üç ilimiz Adana, Konya ve Manisa’dır.

Takipteki krediler Denizli, Bursa, Manisa ve İzmir’de gerilerken, yüzde 4,9 genel artışın üzerinde kalan iller ise Adana, Ankara, Gaziantep, Konya ve Kayseri olmuştur. İstanbul’da takipteki kredi artışı yüzde 2’de ve çok düşük kaldı.

Takipteki alacaklardaki genel artış yüzde 4,9, 10 ilimizin artışı ise yüzde 7,3 iken kredi artışları yüzde 55,5 ve yüzde 50,1’dir. Dolayısıyla Eylül 2022’de yüzde 2,28 olan Sorunlu Kredi Oranı Eylül 2023’de yüzde 1,53’e gerilemiştir. Sonuç olarak,

1 -Kredilerde artış yavaşlamakta olup yüzde 55,5’de kalmıştır. Eylül 2023 enflasyonu yüzde 61,53 olup krediler enflasyondan daha az büyümektedir. Enflasyon ile mücadelede olumlu bir gelişme olsa da artan faiz oranları ile yavaşlayan ekonomik aktivitelerin getireceği sonuçlara hazır olmak lazım.

2 -İki büyük ilimiz İstanbul ve Ankara’daki kredi yavaşlamasının daha fazla olması değerlendirilmelidir. İstanbul’da yatırımların azalması ve Ankara’dan Finansal Kuruluşların İstanbul’a taşınması sonucunda oluşan ekonomik faaliyetlerde düşüş yeni sektörlere yapılacak yatırımlar ile desteklenmelidir.

3- Takipteki Krediler tarihi dip noktasında olup gerçek ve tüzel kişilerin borçluluk seviyeleri uluslararası standart ve benchmarklara göre düşüktür. Bu durum 2024 ve sonrası için fırsattır. Sorunlu kredi rasyomuz yüzde 1,53 olup Avrupa Birliği’nin yüzde 1,85 olan oranından daha iyidir.