İç borç batağına göz göre göre işte böyle saplandık!

✔ Sözde "liralaşma", uygulamada "dolarlaşma"!

✔ İç borç içinde dövize endeksli olanların payı ilk kez yüzde 30'u aştı.

✔ İç borç anaparası son bir yılda 524 milyar artarken faiz yükündeki 1.7 trilyonluk artışın neden bu; hem dövizin payının artması, hem de TÜFE'ye endeksli kağıtlar...

Bir anlamda dün kaldığım yerden devam etmek istiyorum. Bu köşede dün iç borcun son bir yıl ve 2012’den bu yana olan anapara bakiyesi ve bunun için yapılacak faiz ödemesine ilişkin projeksiyona yer verdim. Hemen vurgulamak istediğim bir detay var. Bazı okurlar faize ilişkin ödeme projeksiyonunu nasıl hesapladığımı soruyor.

Bu projeksiyonu yapan ben değilim ki... Bu veriler Hazine ve Maliye Bakanlığı’na ait ve kamuya açık. Hesaplamayı yapan da Hazine. Gelecek yıllarda enflasyonun nasıl seyredeceğine ve dövizin ne olacağına dönük tahminlerle bu projeksiyon yapılıyor. Bu köşede dün son bir yılda iç borç anapara yükü 524 milyar lira artarken, faiz yükünün nasıl 1.7 trilyon lira büyüdüğünü sordum. Biliyorum, kimsenin yanıt vereceği yok da, ben sordum işte. Hem yanıt vermek isteseler ne diyecekler ki...

“Oldu bir kere; zaten bir süredir ancak dövize ve TÜFE’ye endeksli borçlanabiliyorduk; Merkez Bankası’nın faizini indirince bu durum daha da belirgin bir hal aldı, daha da kötüsü enflasyon ve kur yükselince ödeme projeksiyonu çok bozuldu; sonuçta son bir yılda 1.7 trilyon liralık bir artış ortaya çıktı...”

Deseler deseler, bunu derler! Bunu da diyemezler, o yüzden susarlar!

Son bir yıldaki durum

İç borç stokuna ilişkin verilerle ilgili bir açıklama yapmam gerekiyor. Dikkatli okurlar muhtemelen fark edeceklerdir. Dün aylar itibarıyla aktardığım iç borç stoku ile bugünkü veriler arasında zaman uyumsuzluğu var. Örneğin bu temmuzda 1 trilyon 676 milyar lira olan iç borç stoku, ay sonundaki düzeyi gösteriyor. Dün bu tutarı ağustos verisi olarak aktardım. Çünkü Hazine’nin iç borç ödeme projeksiyonu verileri, ilgili ayın başındaki durumu, diğer bir ifadeyle önceki ayın sonunu gösteriyor. Dolayısıyla verilerde bir ay kayması, bir yanlışlık yok. Stok, ay sonundaki durumu; projeksiyon ay başındaki durumu gösteriyor ve bir sayı stokta temmuza, projeksiyonda ağustosa denk geliyor.

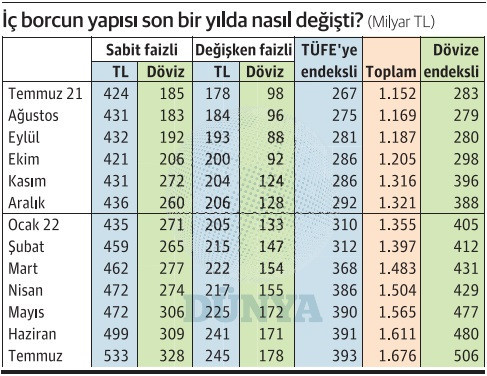

Şimdi gelelim iç borç stokunun kompozisyonunda son bir yılda nasıl değişiklik olduğuna...

Borç stokunun yapısı son bir yılda sınırlı bir değişiklik gösterdi. Özellikle TÜFE’ye endeksli kağıtların toplamdaki payı neredeyse aynı kaldı. Geçen yıl temmuzda yüzde 23.2 olan pay, bu yıl yüzde 23.4’e çıktı.

Dövize endeksli kağıtların payındaki artış çok daha belirgin. Bu kağıtların toplam stokta geçen yıl temmuzda yüzde 25 olan payı bu yıl yüzde 30.2’ye yükseldi.

İyi güzel de, paylardaki bu sınırlı değişim faiz yükünün bir yılda 1.7 trilyon artmasını izah etmeye yeter mi? Yeter!

Yine dün kısaca değindiğim gibi enflasyonun ve kurun nereye tırmandığına bakmak gerekiyor.

Geçen yıl ağustos ayı başında ödeme projeksiyonu yapıyorsunuz. Dolar 8.50, yıllık enflasyon yüzde 18.95. Hesabınızı bu değerlere göre yapmanız gayet normal.

Sonra bir şeyler oluyor, bir takım kararlar alınıyor; yani faiz indiriliyor ve dolar fırlıyor, enflasyon fırlıyor. Bu yıl ağustosa geliyorsunuz; dolar 18’e, enflasyon yüzde 80’e dayanmış.

Geleceğin yükünü hesaplarken 8.50 ve yüzde 18.95’le hesap yapmak başka, 18 ve yüzde 80’le hesap yapmak başka!

Dolayısıyla iç borç kompozisyonu son bir yılda çok fazla değişmemekle birlikte kur ve enflasyonun yükselmesi böyle bir sonuca yol açtı.

DÖVİZE ENDEKSLİ İÇ BORÇ ALTI YIL BOYUNCA SIFIRDI!

Ortaya liralaşma diye bir kavram atıldı ama buna uymayan, hatta tam tersini yapan iktidarın bizzat kendisi. Yıllar boyunca dövize endeksli garantiler verildi, kur korumalı mevduatla TL cinsi tasarruflar da dövize endekslendi. Hazine de çok önceden başlayarak dövize endeksli iç borç aldı.

Ortaya liralaşma diye bir kavram atıldı ama buna uymayan, hatta tam tersini yapan iktidarın bizzat kendisi. Yıllar boyunca dövize endeksli garantiler verildi, kur korumalı mevduatla TL cinsi tasarruflar da dövize endekslendi. Hazine de çok önceden başlayarak dövize endeksli iç borç aldı.

İç borç ve dövize endeksli! Ne güzel değil mi!

İç borç içinde dövize endekslilerin payı ilk kez bu yıl temmuz sonunda yüzde 30'un üstüne çıktı. İlk kez!

2003-2009 döneminde de dövize endeksli iç borç vardı. Sonra bu tutar azaldı azaldı ve 2012’de sıfıra indi. 2012-2017 döneminde dövize endeksli iç borç hiç yoktu. Altı yıl boyunca...

2018’de sembolik bir tutarla başlayan dövize endeksli borçlanma giderek arttı ve geldik 2022’nin temmuz sonuna; artık Türkiye’nin iç borcunun yüzde 30.2’si döviz endeksli.

Hem iç borcun üçte bire yakını dövize endeksli olacak, hem de önümüzdeki yılların borç ödeme yükü artmayacak, mümkün mü?

Dolayısıyla son dönemde faiz yükü olarak gördüğümüz tutar giderek daha hızlı bir şekilde büyüyecek. Eğer bir şekilde döviz artışını durdurur, hatta düşüş sağlayabilirsek, aynı şekilde enflasyonu da hızla geri çekebilirsek, durum lehimize değişir. Yoksa bu gidişatı önlemek mümkün olmayacak.