Hazinenin frensiz borçlanma sarmalı

Kamu kesiminin borçlanması, özü itibariyle bir bütçe finansman biçimidir. Yani klasik anlamda vergi şeklindeki bütçe gelirlerinin yetersiz kalması halinde Hazinenin borçlanma yoluna gitmesidir. Para basmanın yaratacağı enflasyonist etkinin önüne geçilmesidir.

Bu konuda klasik iktisat öğretisi, bütçe denkliğini savunur ve kamu kesiminin büyüyerek ekonominin bozulmasını önlemeyi hedefler. Oysa Keynesyen öğreti, ekonomilerde özellikle talep yetersizliğine bağlı daralma veya bozulma olduğunda kamu kesiminin devreye girmesini öngörür. Yani devletin ekonomiye yeni bir satın alma gücü enjekte etmesi yolunu önerir. Dolayısıyla bütçeler ve bu çerçevede kamu borçlanması önemli bir rol oynar.

Borçlanma konusunda temel olarak yukarıda anlatılan iki farklı görüşün yer alması bu konuda literatürde bir fikir birliğinin bulunmadığını ve borçlanma konusunda bir kuralın veya borçlanma limitinin olması gerektiği görüşünü ön plana çıkarmış bulunmaktadır. Borçlanma limitleri konusunda ülkelerin veya ekonomik ve parasal birlik modellerinin kendilerine göre farklı uygulamalar benimsedikleri görülmektedir.

Örneğin;

AB ülkelerinde: kamu ve özel kesim borç limiti GSYH’nın yüzde 60’ı,

Macaristan’da GSYH’nın yüzde 50’si,

Polonya’da GSYH’nın yüzde 43-48’i arası,

ABD’de Kongre tarafından her yıl belirlenen tavan sınırı,

Batı Afrika Ekonomik Birliği üye ülkelerinde GSYH’nın yüzde 70’i,

CFA Frank Bölgesinde geçen yıl bütçe gelirlerinin yüzde 20’si,

Brezilya, Mısır, Fas, Filipinler gibi ülkelerde de bütçe gelirlerinin belli bir oranı

Ahmet Kadıköylü ve Özay Özpençe, “Türkiye’de Hazine Borçlanma Limiti”, Karadeniz Uluslararası Bilimsel Dergi, Volume 47, Autumn 2020, p.309-326.

şeklinde uygulanmaktadır.

Türkiye’de ise daha farklı bir uygulama bulunmaktadır. 2002 yılında çıkarılan 4749 sayılı Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkındaki Kanunun 1. Maddesi ile amacı ortaya konularak yasal sınırlama getirilmiş bulunmaktadır.

Bu kanun kapsamında yer alan borç limitine ilişkin sınırlandırma kanunun 5. Maddesinde yer alan ‘‘net borçlanma limitidir’’. Bu maddeye göre, ‘‘yılı bütçe kanununda belirtilen başlangıç ödenekleri toplamı ile tahmin edilen gelirler arasındaki fark miktarı kadar net borç kullanımı yapılabilir. Borçlanma limiti değiştirilemez. Ancak borç yönetiminin ihtiyaçları ve gelişimi dikkate alınarak bu limit yıl içinde en fazla yüzde beş oranında artırılabilir. Bu miktarın da yeterli olmadığı durumlarda, ilave yüzde beş oranında bir tutar, ancak Cumhurbaşkanı kararı ile artırılabilir.

Yani bu kanun, genel bütçeli kuruluşların ödenekleri ile tahmin edilen gelirleri arasında ki fark kadar net borçlanma yapılabileceğini ve bu borcun iki kere %5 oranında artırılabileceğini ifade etmektedir.

Uygulama sonuçlarına baktığımızda; 2002, 2009, 2017, 2019, 2023 yıllarında borçlanma limitinin aşıldığı görülmektedir.

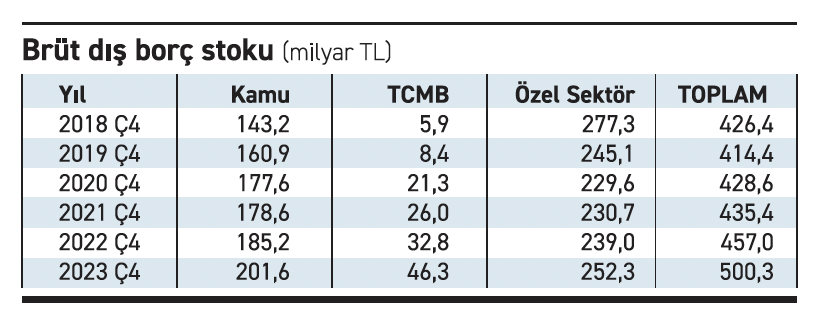

Dilerseniz önce özellikle 2018 sonrasında frensiz ve dikiş tutmayan brüt dış borç stokumuzun artışın seyrine bir göz atalım.

Tablo bize şunu gösteriyor:

Kamu kesimi borcu 5 yılda yüzde 41 artmış,

TCMB borcu özellikle 2020 ikinci çeyreğinden sonra hızlı ve 8 kat artmış,

Oysa özel sektör borcu hep azalırken 2022 yılından itibaren artış kaydetmiş,

2023 sonu itibariyle Türkiye’nin dış borç stoku 500 milyar doları geçmiş.

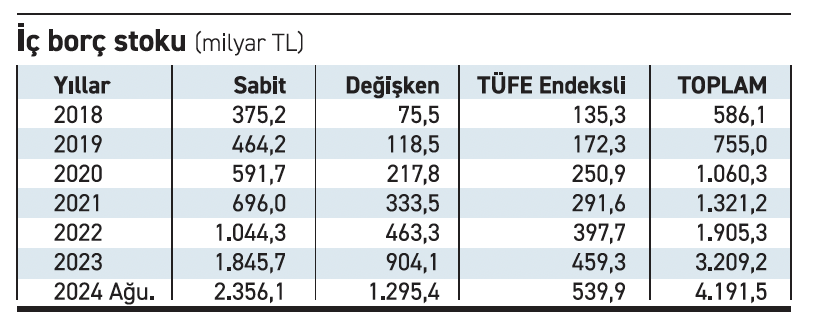

Gelelim şimdi de iç borç stokumuza…

Bu tablonun tercümesi de şu…

Toplam iç borç stoku 5 yılda 7 kattan fazla artarak 4.2 trilyon liraya yükselmiş,

Sabit faizli iç borçlar bu sürede 6.3 kat artmış ve 2.3 trilyon liraya çıkmış,

Özellikle değişken faizli iç borç stoku 75 milyar liradan yaklaşık 1.4 trilyona fırlamış,

TÜFE endeksli borçlanma da özellikle 2022 sonrası artış kaydetmiş.

Sonuç olarak; Enflasyon, cari açık, ihracat, vergi… derken Hazinenin frensiz ve önlenemez borçlanma sarmalına girdiğini unutuyoruz.