Hane halkının kredi kartı borçluluğu artıyor

Dr. Sinan Şahin

TRASTA, Partner-Bankacılık

Türk bankacılık sektörünün toplam varlıkları içerisinde, son beş yıllık dönemde kredilerinin payı azalırken, tüketici kredilerinin kendi içindeki yapısında önemli bir değişiklik yaşandığı görülmektedir.

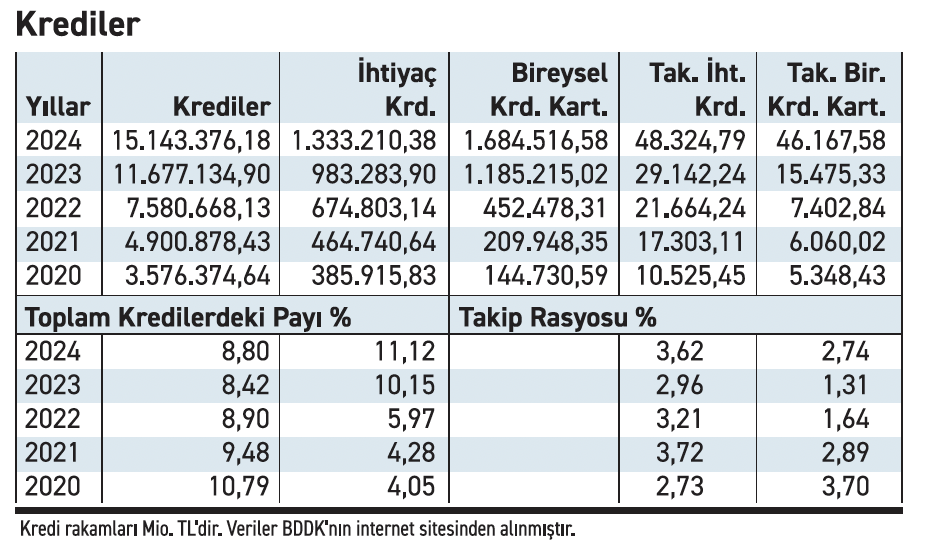

2021 yılından itibaren bireysel kredi kartı borçlarının toplam krediler içindeki payı artmaya başlamış, 2022 yılında artış ivmesi hızlanmış ve ilk kez 2023 yılında bireysel kredi kartı borçları ihtiyaç kredisi borç bakiyesinin üzerine çıkmıştır. 2022 yılında %4.05 olan bireysel kredi kartı borçlarının toplam kredilerdeki payı 2024 yılı ekim ayında %11.12 ile zirveye ulaşmıştır. İhtiyaç kredilerinin payı ise aynı dönemde %10.79’dan %8.80’e gerilemiştir.

Bireysel kredi kartı borçluluğundaki artış T.C. Merkez Bankası’nın 29 Kasım 2024 tarihli Finansal İstikrar Raporu’nda da yer bulmuştur. Raporda, taksitsiz bireysel kredi kartı borcunun bireysel kredilerde yüzde 30’un üzerine çıkan payı ile KMH hariç ihtiyaç kredilerini geride bırakarak en yaygın kullanılan segment haline geldiği, son dönemde kullanımı gittikçe artan KMH ürününün payının ise yüzde 10’a ulaştığı, bireysel kredi kartı kişi başı borç bakiyesinin ve bu tutarın kişi başı gelirdeki payının 2020 yılından bu yana yükseliş eğiliminde olduğu vurgulanmıştır.

İhtiyaç kredileri ve kredi kartları üzerinden borçlanmanın arasında borçlu açısından iki temel fark bulunmaktadır. KMH dışındaki ihtiyaç kredileri göreli olarak daha uzun vadeli ve sabit faizli kredilerdir. Tüketicinin gelirine göre borç tutarını ve vadesini yönetebilmesi ve faiz riski taşımaması ihtiyaç kredilerinin sağladığı önemli bir avantajdır.

Kredi kartları ise bir borçlanma değil, esasında ödeme aracıdır. Taksitlendirme özelliği ile borçlanma aracı haline getirilmişlerdir. Kredi kartlarında borç ödeme vadesi çok kısa, faiz oranı yüksek ve değişkendir. Kısa vadede değişken faiz ile borçlanılması kredi kartlarının tüketicilere yüklediği en önemli risktir.

Takipteki bireysel kredi kartı borçları hızla artmaktadır

Türk bankacılık sektörü takipteki alacak yönetiminde başarılı bir performans sergilerken, bireysel kredi kartı borçluluğunda son yıllarda yaşanan ve yukarıda kısaca özetlenen gelişmelerin kredi kartı takip rakamlarında etkisini hissettirmeye başladığı görülmektedir.

Son iki yılda kredi kartı borçluluğundaki yükseliş, yüksek enflasyon sonucunda reel gelirlerde ortaya çıkan düşüş ve borç faizi oranlarında yaşanan artış gecikme, ödememe ve takibe intikal rakamlarına yansımaktadır.

2024’ün ilk on aylık bölümünde takibe düşen ihtiyaç kredisi bakiyesi % 65.8, bireysel kredi kartı bakiyesi ise % 198 oranında artmıştır. Bireysel kredi kartı takip rasyosu % 1.31’den % 2.74’e çıkmıştır. Bu oranın mevcut trend çerçevesinde önümüzdeki dönemde daha da artması şaşırtıcı olmayacaktır.

Konu T.C. Merkez Bankası’nın yukarıda anılan raporunda da yer bulmuştur. Rapora göre, asgari ödeme oranı ve üzerinde ödeme yapılan kartlarda faize bırakılan borçların toplam kart bakiyesine oranı yüzde 15,3’e, asgari ödeme oranının altında ödeme yapılan veya hiç ödeme yapılmayan kartlarda faize bırakılan borçların oranının ise yüzde 12,2’ye yükselmiş, gecikmedeki toplam borcun toplam bireysel kredi kartı bakiyesine oranı yüzde 27,5 ile tarihsel ortalamasının üzerine çıkmıştır. Artan kredi kartı faiz oranları ile birlikte özellikle gelir/borçlanma uyumsuzluğu olan bireylerde faize bırakma davranışının borç servis yükünü artırabileceği belirtilmiştir.

BDDK’nın bireysel kredi borçlarına yönelik yapılandırma düzenlemesi

Bireysel kredi kartı borçluluğunda yaşanan sorunlar karşısında BDDK 26 Eylül 2024 tarihinde bir düzenleme yapmıştır. Karar tarihi itibarıyla dönem borcunun ödenmesi gereken asgarî tutarı ödenmemiş olan bireysel kredi kartlarının mevcut borç bakiyeleri kart hamilleri tarafından talep edilmesi durumunda en fazla 60 ay ile sınırlı olmak üzere yapılandırılabilecektir.

Yine karar tarihinden önce kullandırılan ve karar tarihi itibarıyla anapara ve/veya faiz ödemelerinin tahsili 30 günden fazla geciken ihtiyaç kredilerinin borç bakiyeleri de, borçlu tarafından karar tarihinden itibaren 1 yıl içerisinde talep edilmesi durumunda, en fazla 60 ay ile sınırlı olmak üzere yeniden yapılandırılabilecektir.

Yapılandırmaların karar tarihi itibarıyla ödenmemiş borçlarla sınırlandırılması, karar tarihinden sonra ödenemez hale gelen borçların yapılandırılmasını engellemektedir. Düzenlemenin karar tarihinden önce kullandırılmış ve takip eden dönemde ödenemeyecek hale gelmiş bireysel kredi kartı ve ihtiyaç kredisi borçlarını da içerecek şekilde genişletilmesinde yarar bulunmaktadır.

Borç yapılandırması kısa vadeli ve geçici çözümdür

Kredi kartı takip bakiyelerinde son dönemde yaşanan hızlı artışın bankacılık sektörünün varlık yapısını olumsuz yönde etkileyecek boyuta ulaşması beklenmemektedir. Ancak konunun hane halkının refahını ve sebep olabileceği sosyal olumsuzlukları ilgilendiren yönü de dikkate alınmalıdır.

Finansal İstikrar Raporu bireysel kredi kartı borçluluğundaki artışı tüketici temel mal ve hizmet enflasyonu, dijitalleşme kaynaklı kullanım kolaylıkları, ödemelerde nakit kullanımının azalarak kart kullanımının yaygınlaşması, bankaların yüksek limit artırımları gibi çoğu teknik mahiyetteki sebeplere bağlasa da, yüksek enflasyonun doğal sonucu olarak gelir dağılımındaki bozulmanın, hane halkının reel gelirinde ve satın alma gücünde yaşanan düşüşün borçluluk artışında belirleyici olduğu da gözlerden ırak tutulmamalıdır. Hane halkının satın alma gücünde artış sağlayacak iktisat politikaları hayata geçirilmediği sürece, borçların yeniden yapılandırılmasına yönelik düzenlemeler sadece kısa vadede sorunu hafifletecek, ancak orta ve uzun dönemde sıkıntı artarak devam edecektir.