GYO’ların kurumlar vergisi istisnası kaldırılabilir mi?

GYO’lar; şeffaf, hesap verilebilir ve tüm dünyada tanınan bir enstrüman olması nedeniyle yatırımcıya, finansöre güven verip onları çekebilmesi, borçlanma sınırlamaları nedeniyle sermayesinin güçlü ve likit olması, değişik gayrimenkul türlerine sahip bir portföy yönetebilmesi dolayısıyla riski minimize edebilmesi ve ülke vergi otoritesine çok önemli emsaller yaratabilmesi gibi özellikleri ile sermaye piyasalarının gayrimenkul enstrümanı açısından olmazsa olmaz bir oyuncusu. Ekonomiye, yatırımcılara, kiralama sektörüne ve küçük yatırımcılara ciddi katkısı var.

Hemen belirtelim, GYO rejimi, sadece ülkemizde değil, dünyada yaklaşık 44 ülkede başarıyla uygulanıyor.

GYO istisnasının kaldırılması neden yeniden gündeme geldi?

Şu an kamuoyunun gündemi, Haziran ayının ilk haftasında TBMM’ye sunulacak Torba Yasa Teklifi’nde yer alacak vergisel düzenlemelerle ilgili.

Hemen herkes söz konusu Teklifte yer alacak düzenlemeleri merakla bekliyor. Hazine ve Maliye Bakanı Sayın Mehmet ŞİMŞEK, Torba Yasa Teklifi’nde yer alacak bazı düzenlemeleri açıkladı. Ayrıca, bu konuda yazılı ve görsel basında da bazı haberler yer aldı. Anlaşıldığı kadarıyla, düzenlemelerin büyük bir çoğunluğu gayrimenkul sektörü ile ilgili olacak. Yapılması düşünülen düzenlemelerden birisi de, GYO’lara tanınan kurumlar vergisi istisnasının kaldırılması!

GYO’ların kurumlar vergisi istisnası, hemen her dönemde gündeme getiriliyor ancak, sonrasında teklif bile edilemeden gündemden düşüyordu. Ancak, vergi istisna, muafiyet ve indirimlerinin gözden geçirilmesi ve verimsiz olanların kaldırılmasının gündeme geldiği bugünlerde bu konu yine Maliye’nin gündeminde. Çünkü, Maliye’ye göre, kurumlar vergisinde en büyük vergi harcaması kalemi, fon ve ortaklıklara ilişkin kazanç istisnasından kaynaklanıyor.

Vergi harcaması ne?

Vergiler bir çok ülkede belirli ekonomik, sosyal ve çevresel amaçların gerçekleştirilmesinde bir maliye politikası aracı olarak etkin bir şekilde kullanılıyor.

Devletlerin ekonomik, sosyal ve çevresel amaçlarla belirli sektör, meslek veya mükellef gruplarına ya da faaliyetlere yönelik olarak sağladığı vergi muafiyeti, istisnası ve indirimleri, düşük vergi oranı uygulamaları, verginin mahsubu veya ertelenmesi gibi düzenlemeler nedeniyle vazgeçtiği vergi gelirlerine vergi harcaması deniliyor.

Maliye, 2023 yılı vergi harcaması raporunu yayınladı!

Maliye, vergi istisna, muafiyet ve indirimleri nedeniyle vazgeçilen vergilerle ilgili 2023 yılı Vergi Harcama Raporu’nu hazırladı ve kamuoyunun bilgisine sundu. Raporun tam metnine Gelir İdaresi Başkanlığı’nın (GİB) internet sitesinden (www.gib.gov.tr) ayfasından ulaşılabilir.

2023 yılında gelir, kurumlar, katma değer, özel tüketim, banka ve sigorta muameleleri, motorlu taşıtlar ve özel iletişim vergilerinde toplam 1.476,7 milyar TL tutarında vergi harcaması söz konusu. Bu harcamanın 660,6 milyar TL’si gelir vergisi, 446,8 milyar TL’si kurumlar vergisi, 235 milyar TL’si KDV, 42,6 milyar TL’si ÖTV, 91,6 milyar TL’si ise diğer vergiler kaynaklı.

Gelir vergisi yönünden en yüksek vergi harcaması yapılan iki kalem; asgari ücret istisnası ve geçici 67. Madde kapsamında stopaj suretiyle bazı menkul kıymet ve diğer sermaye piyasası araçlarının vergilendirilmesi. Bunları sırasıyla, kar payı istisnası, çalışanlara verilen yemek ücretlerine ilişkin istisna, toplama yapılmayan hallere ilişkin düzenlemeler izliyor.

Kurumlar vergisi yönünden en yüksek vergi harcaması yapılan iki kalem; yatırım fonu ve ortaklıklarına ilişkin kazanç istisnası ve indirimli kurumlar vergisi. Bunları sırasıyla gemi siciline kayıtlı gemiler ve yatlar için kazanç istisnası, serbest bölgelerdeki kurumlar vergisi kazanç istisnası, ARGE indirimi, emisyon primi kazanç istisnası, taşınmaz ve iştirak hissesi satış kazancı istisnası.

KDV yönünden en yüksek vergi harcaması yapılan iki kalem; yem ve gübre teslimlerine ilişkin istisna ile külçe altın ve gümüş teslimleri, sermaye piyasası araçları ve hurda ve atık teslimleri istisnası. Bunları sırasıyla deniz ve hava taşıtları istisnası, teşvik belgeli yatırımlara ilişkin istisna izliyor.

ÖTV yönünden en yüksek vergi harcaması yapılan kalem ise, engellilere yönelik araç istisnası.

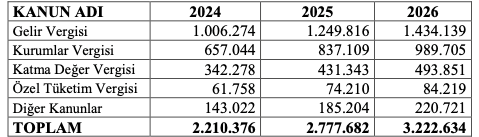

Sonraki yıllar için öngörülen vergi harcaması tutarları ne kadar?

2024 yılında gelir vergisinden 1.006,3 milyar TL, kurumlar vergisinden 657 milyar TL, KDV’den 342,3 milyar TL, ÖTV’den 61,8 milyar TL, BSMV, ÖİV ve MTV’den 143 milyar TL olmak üzere toplam 2.210,4 milyar TL tutarında vergi harcamasının oluşacağı tahmin ediliyor.

2024-2026 Dönemi Vergi Harcaması Tahminleri (Milyon TL)

GYO’lar vergi sistemimizdeki yerini ne zaman aldı?

GYO’lar, Sermaye Piyasası Kurulu’nun 22.07.1995 tarihinde yaptığı ilk Tebliğ düzenlemesi ile bir sermaye piyasası aracı olarak hayatımıza girdi. GYO’ların kuruluş, çalışma usul esasları halihazırda SPK’nın III-48.1 sayılı “Gayrimenkul Yatırım Ortaklıklarına ilişkin Esaslar Tebliği” ile düzenlenmiş bulunuyor.

Peki, GYO’lar vergi sistemimize SPK düzenlemesine paralel olarak aynı tarihte mi girdi? Hayır, GYO’lara ilişkin kurumlar vergisi istisnası, Kurumlar Vergisi Kanunu’nda 11 Temmuz 1992 tarih ve 3824 sayılı Kanunla yapılan değişiklikle vergi sistemimizdeki yerini aldı ve hiçbir değişikliğe uğramadan bugüne kadar geldi. Yani, GYO’lar ve bunlara ilişkin kurumlar vergisi istisnası 32 yıldır vergi sistemimizde yer alıyor.

GYO’lara tanınan vergi istisnaları neler?

Kamuoyunda bilinenin ve tahmin edilenin aksine vergi sistemimizde GYO’lara tanınan tek bir vergi istisnası var, o da kurumlar vergisi istisnası!

Çok şaşırdınız değil mi? Maalesef bu doğru, kurumlar vergisi istisnası dışında KDV, ÖTV, tapu harcı ve emlak vergisi vb. yönünden GYO’lara tanınmış başka bir istisna veya muafiyet bulunmuyor.

Kurumlar Vergisi Kanununun 5/1/d-4. Maddesinde yer alan düzenlemeye göre, GYO’ların kazançları, herhangi bir ayrıma tabi tutulmaksızın kurumlar vergisinden istisna. Bunun dışında GYO’ların mal ve hizmet satışları KDV’ye, tapudaki taşınmaz alım satımları tapu harcına, aktiflerinde kayıtlı taşınmazlar emlak vergisine tabi bulunuyor.

Sıcak gündem, GYO istisnasının kaldırılması!

Son günlerde kamuoyunun sıcak gündemi, GYO’lara tanınan kurumlar vergisi istisnasının kaldırılması.

Maliye, söz konusu istisnanın kaldırılması veya kapsamının sınırlandırılması konusunda oldukça ısrarlı. Yani, Maliye, GYO’lardan kurumlar vergisi almak istiyor. GYO’ların talebi ise, bu istisnanın devam ettirilmesi hatta KDV, tapu harcı ve emlak vergisi yönünden getirilecek yeni istisnalarla teşvik edilmesi ve sayısının artırılması!

Peki, bu konuda orta bir yol bulunamaz mı?

Bu konuda değerlendirme yapmadan önce, GYO’lar dünya’da nasıl vergilendiriliyor ona bir bakılması lazım.

GYO’lar dünyada nasıl vergilendiriliyor?

GYO’lar halihazırda tüm kıtalarda 44 ülkede faaliyette bulunuyor. Dünya uygulamalarına bakıldığında, GYO vergilemesinde 3 ana yöntemin tercih edildiği görülüyor:

1) Vergi İstisnası

Türkiye’de olduğu gibi elde edilen tüm kazançlara GYO seviyesinde kurumlar açısından bir istisna uygulanıyor. GYO’dan kar payı elde eden yatırımcılar/hissedarlar elde ettikleri bu kar payları üzerinden “yatırımcı” seviyesinde vergilendiriliyorlar (Örnek ülkeler: Bulgaristan, Almanya, İrlanda, Malezya, Türkiye )

2) Kar Dağıtımına Bağlı İstisna

Bu sistemi kabul eden rejimlerde GYO kazancının sadece dağıtılan kısmı vergiden istisna tutuluyor. GYO seviyesinde tam bir istisnayı sağlayabilmek için, sistemdeki GYO’lar yıllık olarak karlarının neredeyse tamamını dağıtıyorlar. Bu şekilde GYO vergiden istisna tutuluyor ancak “yatırımcı/hissedar” vergilendiriliyor (Örnek ülkeler: Japonya, Singapur, Güney Kore, ABD )

3) Belli kazançlara istisna

Bu rejimi uygulayan ülkelerde genellikle bir varlık ya da gelir testi uygulanarak istisna sadece bu kriterlere göre uygulanıyor ve çoğunlukla bu testleri geçen ya da sadece belli aktivitelerle uğraşan GYO’ların tüm kazançları GYO seviyesinde istisna tutularak vergileme “yatırımcı/hissedar” aşamasında gerçekleştiriliyor (Örnek ülkeler: Belçika, Brezilya, Fransa, İtalya, İngiltere).

Bu 3 yöntemin dışında özel yapıları nedeniyle vergi mükellefi olmayan GYO’lar ya da varlık testine dayalı olarak uygulanan istisnaların bulunduğu rejimler de görülüyor.

Buradan hareketle, GYO rejimi uygulayan ülkelerin neredeyse tamamında gayrimenkul ve gayrimenkule dayalı enstrümanlara yatırım yapan şirketler ve bunların hissedarlarının sadece tek bir aşamada vergilendirildikleri, bunun da GYO seviyesinde değil, hissedar/yatırımcı seviyesinde gerçekleştirildiğini ifade edilebilir.

Peki, GYO’lar ve yatırımcıları Türkiye’de nasıl vergilendiriliyor?

Yukarıda da ifade edildiği üzere, Türkiye’de yer alan GYO’larda vergileme rejimi, GYO seviyesinde verilen istisna ile gerçekleştiriliyor. Halihazırda Kurumlar Vergisi Kanununda yer alan istisna nedeniyle GYO’ların tüm kazançları (ki Türkiye’deki GYO’lar SPK düzenlemeleri gereği zaten sadece sınırlı alanlarda gelir elde edebilme imkanına sahipler ve bu nitelikleri ile aslında yukarıda tanımlanan “belli kazançlara istisna” sağlayan rejimle de benzeşiyor) kurumlar vergisinden istisna edilerek, vergileme sonraki aşamaya aktarılmıştır bulunuyor.

Vergilemenin yapılacağı sonraki aşamada, hissedar/yatırımcı;

- Bir kurum ise, kurum tarafından elde edilen kar payları “iştirak kazançları istisnasından” yararlanamıyor ve tamamı vergilendiriliyor,

- Hissedar/yatırımcı eğer bir gerçek kişi ise, bu durumda da Türkiye’de yerleşik kurumlardan kar payı elde eden diğer gerçek kişiler gibi aynı vergileme rejimine tabi olarak elde ettikleri kar payının yarısı istisna tutularak, kalan yarısının yıllık beyan sınırını aşan kısmı beyan ettirilmek suretiyle vergilendiriliyor.

Dolayısıyla, GYO’lar konusunda Türkiye de, diğer ülkeler gibi yatırımcı/hissedar seviyesinde vergileme yapıyor.

Dünya ile ayrıldığımız temel bir nokta var mı?

Evet, GYO’lar konusunda Dünya ile ayrıldığımız temel bir nokta var. O da, temettü dağıtma zorunluluğu!

Ülkemizde GYO’ların temettü dağıtma zorunluluğu bulunmuyor. Oysa GYO rejiminin uygulandığı Dünya ülkelerinde oranları değişmekle beraber bir temettü dağıtma zorunluluğu bulunuyor.

Temettü dağıtma zorunluluğu GYO istisnasının devam ettirtilmesi için bir çözüm olabilir mi?

Bize göre, sermayenin tabana yayılmasında büyük bir öneme sahip olan GYO’lara dünya ülkelerinde olduğu gibi temettü dağıtma zorunluluğu getirilerek, mevcut kurumlar vergisi istisnasının devam ettirilmesi daha uygun bir çözüm yolu olarak görünüyor. Temettü dağıtımı yapıldığı sürece istisna uygulanmalı, dağıtılacak temettü oranı konusunda da net bir oran belirlenmeli. Bu oran en az % 25 en fazla % 50 olabilir. Bu aralık üzerinde belirlenecek bir temettü dağıtma oranı, mevcut GYO’ları zor durumda bırakabilir, yeni yatırımlara kaynak sağlamada zor duruma düşürebilir, GYO sayısını azaltabilir. Ayrıca, sistemin kayıt içine çekilebilmesi henüz tam olarak sağlanamadığı için, bu çalışmalara da zarar verebilir.

Bu sadece bizim değil, gayrimenkul sektörünün de önerisi!

2023 hesap dönemi kurumlar vergisi beyannamelerinde GYO’ların beyan ettiği istisna tutarı yaklaşık 52-53 Milyar TL civarında. İstisnanın kaldırılması halinde Maliye’nin alacağı kurumlar vergisi 12,5 – 13 milyar TL olabiliyor. Buna karşılık, halka açık GYO’ların piyasa değeri 410 milyar TL civarında ve 4 milyon bireysel yatırımcı GYO’larda hisse sahibi. Bunlar oldukça ciddi rakamlar. Herhangi bir olumsuz gelişme, halka açık GYO’ların borsadaki değerlerini ciddi anlamda olumsuz etkileyebilir.

Ayrıca, GYO’lar sadece kurumlar vergisi istisnası yönüyle ele alınmamalı, GYO’ların Maliye’ye taşınmazların gerçek satış bedelleri üzerinden devir yapması nedeniyle emsal oluşturmadan tutun, emlak vergisi, tapu harcı, KDV’ye kadar pek çok konuda ciddi katkıları olduğu da gözardı edilmemeli!

Sonuç olarak;

Sermayenin tabana yayılması, gayrimenkullerin menkulleştirilmesi, küçük yatırımcıların küçük tasarruflarıyla gayrimenkullerin yüksek getirisinden pay alabilmeleri ve sermaye piyasalarının gayrimenkul enstrümanı açısından olmazsa olmazı olan GYO’lara, dünya uygulamalarına paralel olarak temettü dağıtma zorunluluğu getirilerek, mevcut kurumlar vergisi istisnasının devam ettirilmesinde fayda var.