Gelişen piyasalarda bankaların faiz oranı riski yönetimi

Çağdaş GÜNDÜZ

EY Türkiye Piyasa Riski Danışmanlığı Kıdemli Müdürü

Küresel faiz oranlarındaki değişimler, bankaların finansal sağlamlığını sınayan önemli testlerden biri haline geldi. Bu konu, finansal risk yönetimi alanında dünyanın önde gelen sertifikalarından biri olan Financial Risk Manager (FRM) sertifikasının 2025 rehberinde de yer aldı. FRM, risk yönetimi profesyonellerine yönelik en prestijli sertifikalardan biridir. Sertifika rehberinin "Güncel Konular" kısmında, Bank for International Settlements (BIS) tarafından yayımlanan "Gelişen Piyasalar Bankalarında Faiz Oranı Riski Yönetimi: Stratejiler ve Uygulamalar"(2023)* başlıklı makalesi, gelişen piyasa ekonomilerindeki bankaların faiz oranı riskini nasıl yönettiğini incelemesi nedeniyle özel bir önem taşıyor. Bu açıdan bizim de ilgi alanımıza giriyor diyebiliriz.

Bu yazım aynı zamanda Basel IV düzenlemeleri kapsamında öne çıkan iki temel konu olan IRRBB (Interest Rate Risk in the Banking Book) ve FRTB (Fundamental Review of the Trading Book) ile de doğrudan bağlantılı. Basel IV, faiz oranı riskinin bankacılık kitaplarında daha sıkı bir şekilde yönetilmesini ve piyasa risklerinin daha detaylı bir şekilde hesaplanmasını şart koşarak sektöre önemli bir dönüşüm getiriyor. Bu çerçevede, gelişen piyasa ekonomilerindeki bankaların faiz oranı riski yönetiminde karşılaştığı zorluklar ve uyguladıkları stratejiler, sektörün geleceği açısından kritik bir örnek teşkil ediyor. BASEL IV arifesinde de bu yazıya denk gelmiş olmak ve analizden faydalanmak bizim için oldukça faydalı oldu.

Özellikle gelişen piyasa ekonomilerindeki bankalar, faiz oranı riskini yönetme konusunda, gelişmiş piyasalardaki meslektaşlarından oldukça farklı bir yol izliyor. Daha az türev araca başvurmaları ve geleneksel yöntemleri benimsemeleri, bu bankaların risklerini kısmen daha doğal bir yolla kontrol altında tutmalarını sağlıyor.

Bankalar, genellikle varlık ve yükümlülüklerini kısa vadeli ya da değişken faizli yapılarla düzenleyerek yeniden fiyatlama farkını minimumda tutuyor. Örneğin, kredilerin faiz oranı ne kadar hızlı değişirse, vadeli mevduatlarla bu dalgalanmalara karşı o kadar hızlı bir tampon oluşturulabiliyor.

Bu strateji, faiz oranı değişimlerinin net faiz gelirleri üzerindeki etkisini azaltmaya yardımcı oluyor. Türev araçların sınırlı kullanımı ise dikkat çekici bir durum. Gelişmiş piyasa bankalarının aksine, bu bankalar faiz oranı türevlerini daha az tercih ediyor. Ancak bu durumun nedenlerinden biri, gelişen piyasalardaki türev piyasalarının yeterince derinleşmemiş olması. (Bizdeki yasal kısıtlamalar da özel olarak etkili oldu tabii ki.)

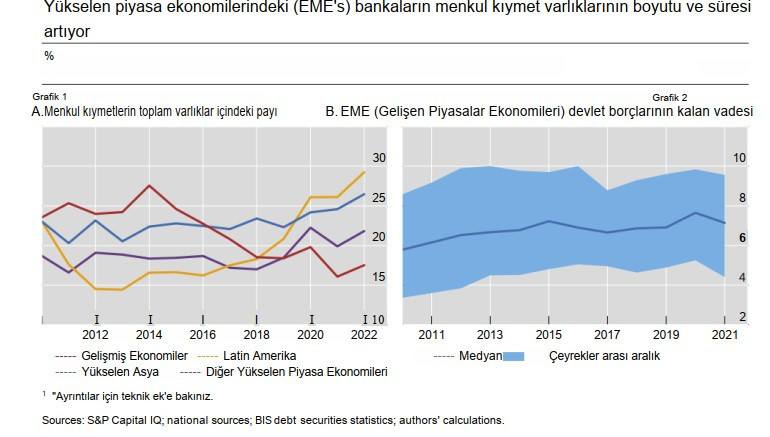

Bir diğer önemli bulgu ise bankaların menkul kıymet portföylerinin giderek büyümesi. Özellikle uzun vadeli devlet tahvillerinin bilanço içerisindeki payının artması, faiz oranı değişimlerine karşı daha hassas bir yapı ortaya çıkarabilir.

Menkul kıymetlerin gelişen piyasalarda faaliyet gösteren bankalarının bilançosundaki artışını ve bu değişimin potansiyel risklere etkisini ortaya koyuyor. Faiz oranlarındaki değişimlerin yalnızca net faiz gelirlerini değil, aynı zamanda menkul kıymetlerin değerini ve bankaların genel kârlılığını da etkileyebileceği vurgulanıyor.

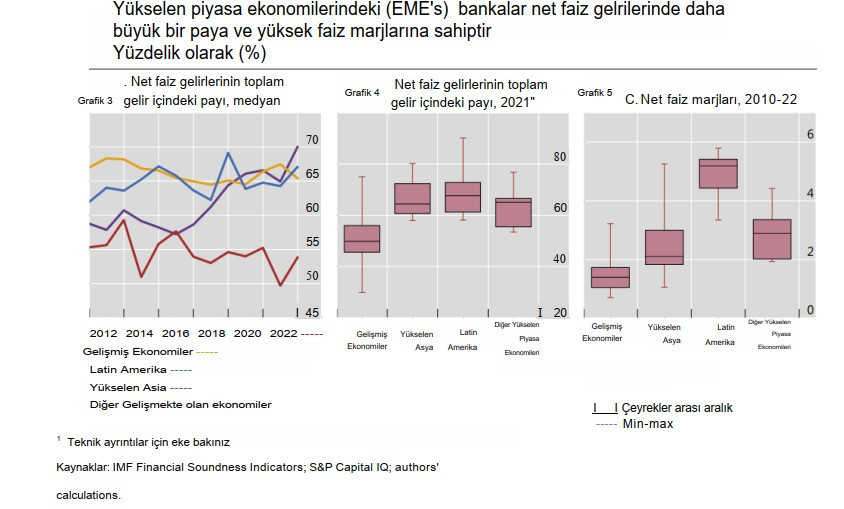

Bununla birlikte, gelişen piyasalarda faaliyet gösteren bankalarının net faiz gelirlerinin toplam gelirlerindeki payının, gelişmiş piyasalardaki bankalara göre daha yüksek olduğu görülüyor.

Yukarıdaki grafik gelişen piyasalarda faaliyet gösteren bankalarının net faiz gelirlerinin oranını ve bu oranların yıllar içinde nasıl bir değişim gösterdiğini açıklıyor. Bu durum, faiz oranı değişimlerinden doğrudan etkilenmelerine rağmen, gelirlerinin büyük kısmını bu mekanizma üzerinden dengelediklerini gösteriyor. Ancak, artan menkul kıymet portföyleri ve türev piyasalarındaki sınırlamalar, bu dengenin gelecekte daha kırılgan hale gelebileceğini düşündürüyor.

Sonuç olarak, gelişen piyasa ekonomilerindeki bankalar, mevcut yöntemleriyle faiz oranı riskini oldukça etkili bir şekilde yönetiyor gibi görünüyor. Ancak, karmaşıklaşan bilanço yapıları ve menkul kıymetlere olan artan bağımlılık, daha sofistike risk yönetim araçlarına olan ihtiyacı giderek artırabilir. Türev piyasalarının derinleşmesi ve bu bankaların yenilikçi stratejiler geliştirmesi, önümüzdeki dönemde daha sürdürülebilir bir yapı oluşturabilir.

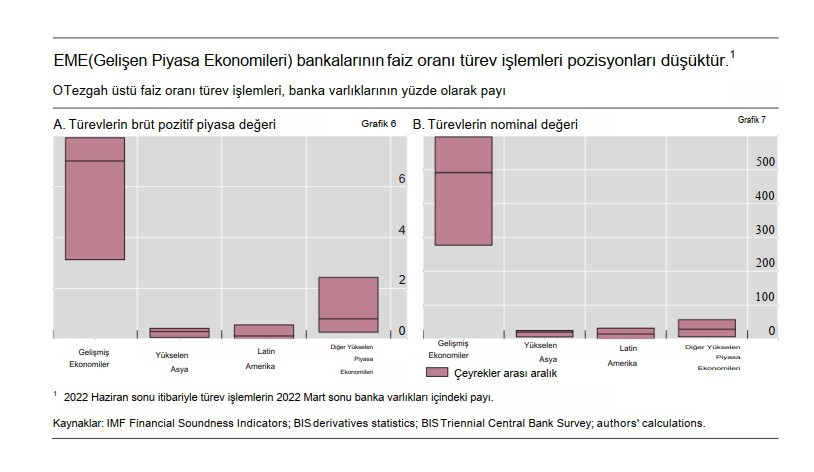

Yukarıdaki grafikte, türev ürün kullanımının gelişen piyasa bankalarındaki düşük seviyede kaldığını ve bu piyasaların derinleşmesinin önemini ortaya koyuyor.

Bu tablo, faiz oranı riskine karşı direncin, sadece araçlarla değil, aynı zamanda stratejik esneklikle de şekillendiğini bir kez daha ortaya koyuyor. Gelişen piyasalarda faaliyet gösteren bankalarının bu zorlukları nasıl aşacağı ise önümüzdeki yılların en merak edilen konularından biri olacak.

Bonus Tablo:

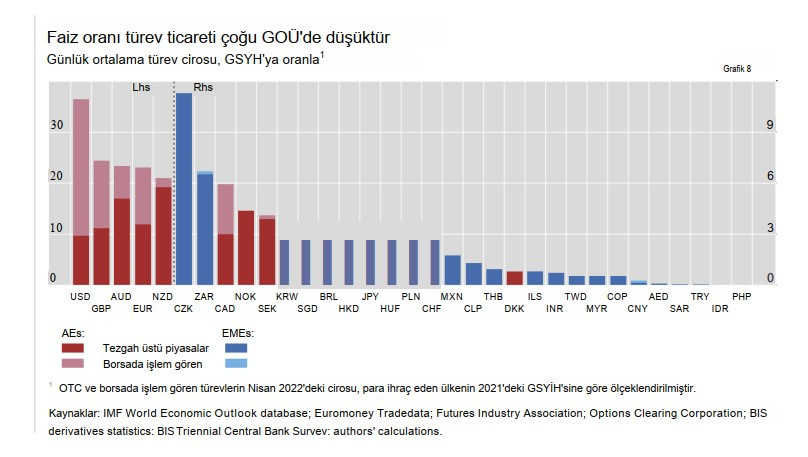

Türkiye açısından değerlendirildiğinde, yukarıdaki grafik, TL cinsinden faiz oranı türev piyasalarının işlem hacminin GSYH’ye oranla oldukça düşük seviyelerde kaldığını göstermektedir. Bu durum, türev piyasalarının Türkiye'deki derinlik ve likidite eksikliklerini yansıtırken, pandemi döneminde getirilen yasal kısıtlamaların bu piyasalar üzerindeki etkisi de göz ardı edilmemelidir. Özellikle 2020 yılında Türk lirasıyla yapılan yurtdışı türev işlemlerine yönelik getirilen kısıtlamalar, döviz likiditesini koruma ve finansal istikrarı sağlama amacı taşırken, aynı zamanda uluslararası yatırımcıların piyasalara erişimini sınırlamış ve bu araçların kullanımını daha da daraltmıştır. Gelişmiş ekonomilerde türev piyasalarının GSYH’ye oranla çok daha yüksek işlem hacmine sahip olması, bu piyasaların risk yönetiminde kritik bir rol oynadığını gösterirken, Türkiye gibi gelişen piyasalarda düzenlemelerin ve sınırlamaların türev araçlarının kullanımını daha kısıtlı hale getirdiği görülmektedir. Türkiye'nin türev piyasalarının daha da geliştirilmesi ve uluslararası yatırımcı katılımının artırılması, bu risk yönetim araçlarının etkinliğini artırarak finansal sistemin kırılganlığını azaltabilir.

* https://www.bis.org/publ/qtrpdf/r_qt2309c.htm