Faizde şansımızı fazla zorluyoruz!

✔ Bu yılın enflasyonu en iyi olasılıkla yüzde 30-34 arası. Bir mucize olsa ve marttan itibaren fiyatlar hiç artmasa bile yıllık enflasyon yüzde 16.45. Bu enflasyonda mevduata verilen net faiz yüzde 15'e doğru indi.

✔ Vatandaş KKM'ye yönelsin isteniyor da, üç ayda 500 milyarı ancak aşan bu hesaplar giderek hız kesecek.

✔ Peki bankada vadeli hesaplarda yaklaşık 1 trilyonu olan vatandaş, yüzde 15 net faiz için "Yeter artık" derse ne olacak?

Bu benzetmeyi bir kez daha yapmak gerekiyor: “Tasarruflar kedi gibidir, fazla sıkıştırmaya gelmez; kaçamazsa saldırıya geçer.”

Maliye Bakanı Nureddin Nebati adeta övünerek politika faizini önemsizleştirdiklerini söylemişti ama öyle görünüyor ki başka faizler de, örneğin mevduat faizi de önemsiz hale getirildi.

Ne var ki mevduat faizi kedi gibidir; aman dikkat!

Bankalar mevduat faizini yüzde 17’nin de altına çekti. Mevduata yüzde 16-17 arası faiz veriliyor. Üstelik bundan bir de stopaj kesilecek ve net faiz yüzde 16’nın altına bile inecek.

Faizi geride kalan dönemin enflasyonuyla kıyaslamamak gerekir, doğru. Gelecek döneme bakalım...

Sanırsınız ki önümüzdeki bir yılda enflasyon yüzde 13’ler, 14’ler düzeyinde kalacak, biz de mevduata yüzde 15’in üstünde faiz veriyoruz.

Enflasyona ilişkin çok basit bir hesap yapalım...

Varsayalım marttan itibaren aylık fiyat artışları geçen yılla aynı düzeyde gerçekleşti; ne eksik, ne fazla. Kasım ve aralıkta ise aylık artışların yüzde 1’e indiğini düşünelim. Bu durumda bile yıl sonundaki artış ancak yüzde 34’e geriliyor.

Biz bugün bir yıl için ne kadar net faiz veriyoruz; yüzde 15.5 dolayında.

Yıl sonu enflasyonu kaç, en iyi olasılıkla yüzde 34 görünüyor; diyelim 2023’ün ilk aylarında da gerilemeye devam etti ve yüzde 25’e indi.

Arada hala 10 puan fark var.

Geçenlerde de yazmıştık. Vatandaşa söylenen şu:

“Kardeşim ne diye tasarruf ediyorsun, gidip harcasana... Bak biz sana enflasyonun altında faiz vereceğiz. Kaybedeceksin, karar senin...”

Doğrudan değil tabii ki ama dolaylı olarak, örtülü olarak vatandaşa söylenen bu!

FİYAT ARTIŞI SIFIR OLSA BİLE...

Gelin bir hesap daha yapalım. Bir sihirli el dokunsa, şahane yeni bir program açıklansa ve böylece bir mucize gerçekleşse, bunun sonucunda da bu ay da dahil yıl sonuna kadar fiyatlar hiç artmasa...

Evet hiç artmasa...

O durumda 2022’nin yıllık enflasyonu kaç olacak biliyor musunuz; yüzde 16.45!

Yani şimdi verilen “yıllık” net faiz bile “iki ayda” oluşan enflasyonu karşılayacak boyutta değil.

Vatandaş mevduatta kaldığı için öylesine cezalandırılıyor, başka alanlara yönelmeye öylesine zorlanıyor ki, başlıktaki ifadeyi, yani faizde şansımızı fazla zorladığımızı boş yere söylemiyoruz.

UYUYAN TRİLYONLARCA LİRA VAR!

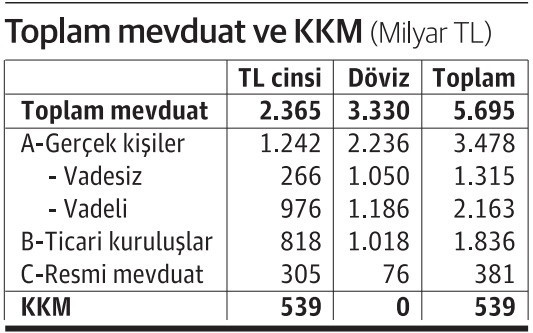

BDDK verilerine göre bankalarda 4 Mart itibarıyla 5.7 trilyon lira mevduat bulunuyor. Bu tutarın 2.4 trilyonu TL, 3.3 trilyonu ise döviz cinsinden.

5.7 trilyonun 3.5 trilyonu gerçek kişilere ait. Ticari kuruluşların mevduatı 1.8 trilyon, resmi kuruluşların mevduatı ise 381 milyar lira düzeyinde.

Toplam mevduat 5.7 trilyon, bundan resmi kuruluşların 381 milyarlık mevduatını düşelim; kalan tutar 5.3 trilyon.

Peki kur korumalı mevduat onca teşvik sağlanmasına, düzenleme üstüne düzenleme yapılmasına, şirketlere vergi kolaylıkları getirilmesine, yurtdışındaki vatandaşların da kapsama alınmasına rağmen ne kadar olmuş; 539 milyar.

Yani toplam mevduatın ancak yüzde 10’u kadar bir tutar oluşmuş.

KKM uygulamasının başlamasından bu yana üç ay geçti ve ulaşılan tutar bu. Artık bundan sonra KKM tutarının şimdiye kadarki hızda artması da pek beklenmez.

Bir milyar TL bile uyansa... Çok dikkatli olma zamanıdır. Bakın bankalarda vatandaşın 3.5 trilyonu, şirketlerin 1.8 trilyonu var. Bu tutarın TL kısmına bakalım, gerçek kişiler ve şirketler toplamında 2 trilyon liradan söz ediyoruz.

Bu 2 trilyonu da küçültelim. Gerçek kişilerin vadeli olarak tuttukları paraya bakalım, 976 milyar lira. Yani hani şu girişte belirttiğimiz yüzde 15 dolayında net faiz var ya, işte o faizle tutulan, tutulmak zorunda kalınan para bu. Yaklaşık bir trilyon lira...

Enflasyon bugün için yüzde 54, yıl sonunda en iyi ihtimalle yüzde 30-35 arası... Bu bir trilyon liraya layık gördüğünüz faiz kaç; net yüzde 15.5 dolayı.

Gel her gün enflasyondan birkaç tokat ye!

Ya bir gün vatandaş “Yeter artık, yüzde 15’lerde durup zarar etmek istemiyorum” der ve başka arayışlara girerse, nereye yönelir dersiniz.

Bu 1 trilyonun dörtte biri başka alanlara yönelse, bunun önünde durabilir misiniz?

KKM’YE GEL GEL YAPILIYOR

Mevduat faizinin, KKM’de yüzde 17 olan ve üstelik stopaj kesintisi de bulunmayan faizin altına inmesinin, bunun bir şekilde sağlanmasının tek izahı var; KKM’ye olan ilgiyi artırmak. Ama bakın üç ayda alınabilen yol ortada. Hız giderek düşecek.

Vatandaşın bankadaki yaklaşık bir trilyon lirası için yüzde 15 dolayında net faize razı olmayıp başka alanlara kayabileceği ve bunun çok ama çok ciddi sorunlara yol açabileceği hiç akla gelmiyor olamaz.

O zaman da şapkadan başka bir tavşan mı çıkacak?

FABRİKA AYARLARINA DÖNMEK

Bazı elektronik cihazlarda, özellikle telefonlarda gördüğümüz bir ifade vardır:

“Fabrika ayarlarına dön.” Yaptığınız tüm değişiklikleri siler ve bir anlamda başa dönersiniz.

Sahi ekonomide öyle bir tuş olsa, basar mıydık acaba?

Ya da ekonomide fabrika ayarlarına dönmenin adımı ne olurdu?