Enflasyon düzeltmesi firmaların lehine mi?

Mustafa AK

Yeminli Mali Müşavir

Vizyon Şirket Ortağı

2021 Kasım ayı Yurtiçi Üretici Fiyat Endeksi’nin (Yİ-ÜFE) açıklanmasından sonra 17 yıldır uygulanmayan enflasyon düzeltmesinin uygulanması gerekliliği ortaya çıktı. Enflasyon düzeltmesinin yapılacak olması firmaların bilançolarını gerçek değerine getirdiği için son derece olumlu olsa da farklı bilanço yapıları nedeniyle firmalar üzerindeki etkisi değişiklik gösterecektir. Bu yazımızda öncelikle enflasyon düzeltmesini kısaca anlatıp basit bir örnek üzerinden bilanço yapıları farklı iki ayrı firmaya olan etkisini ölçmeye çalışacağız.

Enflasyon düzeltmesi nedir?

Enflasyon düzeltmesi, bilanço esasında defter tutan işletmelerin bilançolarındaki parasal olmayan kıymetlerin değerlerinin düzeltme yapılan tarihe taşınmasıdır. Bu sayede bilançolarda enflasyonla oluşan aşınma önlenir, parasal olmayan kıymetler gerçeğe yakın değerlerine getirilir.

Enflasyon düzeltmesi en son 31.12.2004 bilançolara uygulanmıştır. Bu tarihten sonra şartlar oluşmadığından düzeltme yapılmadı. 2021/Kasım itibarıyla 213 sayılı Vergi Usul Kanununda yer alan Yİ-ÜFE’nin içinde bulunulan dönem dahil son üç hesap döneminde %100'den ve içinde bulunulan hesap döneminde % 10'dan fazla olması hali gerçekleşmiştir. 2018 Aralık Yİ-ÜFE endeksi 422,94; 2021 Kasım Yİ-ÜFE endeksi 858,43 olup Kasım sonu itibarıyla son 36 ayın artış oranı %103’tür. Bu durumda 31.12.2021 mali tabloları -büyük bir ihtimalle- enflasyon düzeltmesine tabi tutulacaktır.

Hangi kıymetler düzeltmeye tabidir?

Bilançolardaki parasal olmayan kıymetler enflasyon düzeltmesine tabidir. Bu kıymetlere hisse senetleri, stoklar, maddi duran varlıklar ve pasif tarafta sermaye örnek olarak verilebilir. Parasal kıymetler ise Türk Lirasının değerindeki değişmeler karşısında nominal değerleri aynı kaldığı halde satın alma güçleri fiyat hareketlerine göre ters yönde değiştiği için düzeltmeye tabi değildir. Bu kıymetlere örnek olarak kasa, bankadaki paralar ile alacak ve borçlar verilebilir.

Enflasyon düzeltmesi yapmak zorunlu mudur?

Enflasyon düzeltmesi kazançlarını bilanço esasına göre tespit eden gelir ve kurumlar vergisi mükellefleri için zorunludur. Cumhurbaşkanının maddede yer alan yetkisi enflasyon düzeltmesi yapılmasını önlemek için yeterli olmadığından enflasyon düzeltmesi yapılmaması için kanun değişikliği gerekmektedir.

Şu anda enflasyon düzeltmesi ile ilgili tereddüt nedir?

Enflasyon düzeltmesi çok teknik ve uzun soluklu bir çalışmayı gerektiren bir çalışma. Bu çalışmayı dört başı mamur ve hatasız yapmak oldukça güç. Uygulamaya çok ani geçilecek olduğundan gerekli hazırlıklar henüz yapılmadı. Ayrıca %2 vergi ödeyerek yeniden değerleme uygulamasından yararlanan mükellefler, bu başvurularından vazgeçerek ödedikleri vergiyi geri alıp alamayacaklarını merak etmekteler.

Enflasyon düzeltmesi firmaların lehine mi?

Bu soruya kategorik olarak evet veya hayır cevabını vermek doğru/kolay değil. Zira düzeltilecek bilançoların yapısı, aktif/pasif bileşenleri, parasal olmayan kıymetlerin kayıtlara giriş tarihleri, parasal olmayan aktiflerin parasal olmayan pasif kalemlere oranı, yeniden değerleme uygulamasından yararlanıp yararlanılmadığı gibi birçok değişken, firmanın durumunu tespit etmek açısından önemli. Bu anlamda bir terzi gibi her beden için ince bir işçilik yapmak gerekiyor.

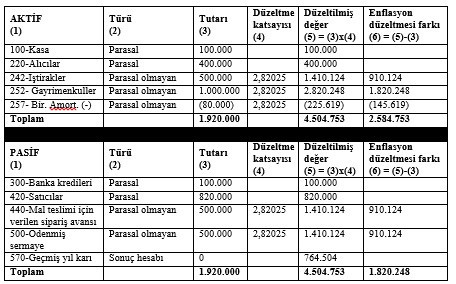

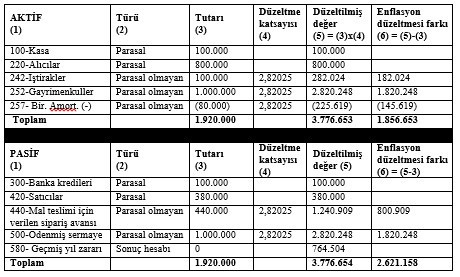

Buna rağmen bazı temel sonuçlara ulaşmak da mümkün. Aşağıda parasal olmayan aktif kıymetleri parasal olmayan pasif kıymetlerden fazla olan ve tam tersi durumdaki iki firmanın bilançolarını enflasyon düzeltmesi yaparak bugüne taşıdık. Bunu yaparken anlamlı sonuç vermesi açısından parasal olmayan aktif ve pasiflerdeki kalemlerin aynı tarihte (01.01.2018) defterlere kaydedildiğini varsaydık. Ayrıca hesaplama kolaylığı açısından reel olmayan finansman maliyetlerini dikkate almadık. Aralık ayı endeksinin %5 arttığı varsayıldığında düzeltme katsayısı 2021 Aralık Yİ-ÜFE/2018 Ocak Yİ-ÜFE yani 901,35/319,6 = 2,82025 olmaktadır.

1) Parasal olmayan aktif toplamı parasal olmayan pasif toplamını aşan firma

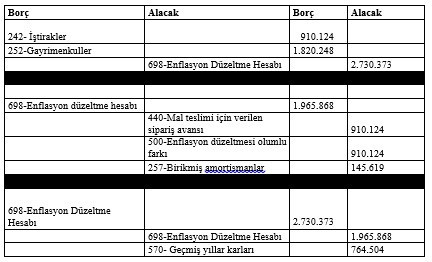

Düzeltme sonrasında yapılacak muhasebe kayıtları aşağıdaki gibidir.

Tablodan ve muhasebe kayıtlarından görüleceği üzere firmanın parasal olmayan aktifleri parasal olmayan pasiflerinden fazla olduğu için firma özkaynaklarını iki yönden güçlendirmiştir. Öncelikle aktifte oluşan değer artışı pasifte oluşan değer artışından fazla olduğu için firmanın geçmiş yıl karları vasıtasıyla özkaynakları artmıştır. Ayrıca sermayenin düzeltilmesiyle oluşan değer artışı da özkaynakları ayrıca artırmıştır.

Amortismanlar yeni değerler üzerinden ayrılacaktır. Enflasyon düzeltmesi sonucu 2021 yılında oluşan farkın vergisiz olması durumunda firma bu işlemlerden sonra herhangi bir vergi ödemeyecek, 2021 yılının vergili olması durumunda 2021 yılı içinde oluşan değer artışı sonuçları dönem karını artıracak, matrah çıkması durumunda vergi ödenecektir.

2) Parasal olmayan pasif toplamı parasal olmayan aktif toplamını aşan firma

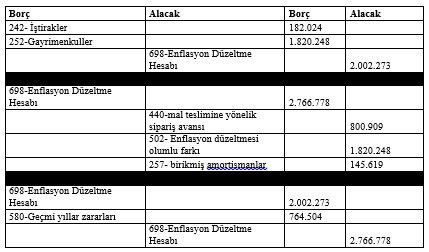

Düzeltme sonrasında yapılacak muhasebe kayıtları aşağıdaki gibidir.

Tablodan ve muhasebe kayıtlarından görüleceği üzere firmanın parasal olmayan pasifleri parasal olmayan aktiflerinden fazla olduğu için geçmiş yıl karları yerine geçmiş yıl zararları oluşmuş, firmanın özkaynakları bu nedenle azalmıştır. Öte yandan sermayenin düzeltilmesiyle oluşan değer artışı özkaynakları artırmıştır. Örneğimizde enflasyon düzeltmesi sonucu oluşan geçmiş yıl zararlarındaki artış, sermayenin düzeltilmesinden kaynaklanan artıştan düşük olduğundan toplamda firma özkaynakları düzeltme öncesi değerine göre artış göstermiştir.

Amortismanlar yeni değerler üzerinden ayrılacaktır. Enflasyon düzeltmesi sonucu 2021 yılında oluşan farkın vergi matrahıyla ilişkilendirilmemesi durumunda firma enflasyon düzeltmesi zararlarını gider yazamayacak, 2021 yılı düzeltme sonuçlarının vergi matrahıyla ilişkilendirilecek olması durumunda 2021 yılı içinde oluşan zararlar dönem zararını ve vergi matrahını azaltacaktır.

Sonuç

Aynı tarihlerde envantere dahil olan parasal olmayan aktif kıymetleri parasal olmayan pasif kıymetlerden fazla olan firmaların özkaynağı hem aktiflerin hem de özkaynak değerlerinin artışı nedeniyle iki yönden de artacak, 2021 yılının vergisiz olması durumunda firma bu artış nedeniyle herhangi bir vergi ödemeyecektir.

Buna mukabil aynı tarihlerde envantere dahil olan parasal olmayan pasif kıymetleri parasal olmayan aktif kıymetlerden fazla olan firmaların özkaynağı, geçmiş yıl zararları nedeniyle azalacak, özkaynak artışının bu zararları telafi edip edemeyeceği parasal olmayan özkaynak tutarına başka bir deyişle özkaynağın güçlü olup olmamasına bağlı olacaktır. 2021 yılında oluşan farkın vergi matrahıyla ilişkilendirilmemesi durumunda firma enflasyon düzeltmesi zararlarını gider yazamayacak, 2021 yılının vergi matrahıyla ilişkilendirilecek olması durumunda 2021 yılı içinde oluşan zararlar dönem zararını ve vergi matrahını azaltacaktır.

Her iki firma da amortismanlarını yeni değerleri üzerinden ayıracak ve satılması durumunda amortismana tabi kıymetlerinde oluşan değer artışları (vergisiz olması durumunda 2021 farkları dahil) maliyet olarak kabul edilecektir.