Emlak Vergisi’nde adalet ve etkinlik

Ahmet Arslan

CPA, MBA

Bilindiği üzere, emlak vergisi belediyeler tarafından arazi, arsa ve binalar gibi taşınmazlar üzerinden alınan bir servet vergisidir.

Söz konusu verginin konusu, mükellefi, tahakkuk ve tahsili ile vergiye ilişkin muafiyet ve istisnalar ve diğer hususlar 1319 sayılı Emlak Vergisi Kanunu’nda düzenlenmiştir.

Söz konusu kanun 1970 yılında yani 53 yıl önce yayımlanmış olup, o günden bu güne ve özellikle son yıllarda ülkemizin ve şehirlerin sosyo-ekonomik yapısında büyük değişimler olmasına rağmen emlak vergisinin yapısında o denli değişikler yapılmamış, bilakis verginin matrahının çağın koşullarına uyarlanmaması ve vergiye ilişkin muafiyet ve istisnaların arttırılması söz konusu vergide adalet ve etkinliği zedelemiştir.

Bu durum belediyeler için önemli bir gelir kaynağı olan söz konusu verginin yapısının çok boyutlu olarak yeniden tartışılmasını gerektirmektedir.

- Vergide adalet ve etkinlik

Bir verginin etkinliği ile kastedilen; verginin vergilendirmeyi amaçladığı konuyu tam anlamıyla kavrayabilme yeteneğini ve vergiden beklenen gelirin elde edilmesini ifade etmektedir. Emlak vergisinin amacı bir taraftan servetleri vergilendirmek suretiyle ekonomik ve sosyal adaleti sağlamak iken diğer bir amacı ise taşınmazların bulunduğu ve söz konusu taşınmazlara ilişkin bir takım yerel hizmetler sunan belediyelere bu hizmetlerin finansmanı için kaynak sağlamaktır.

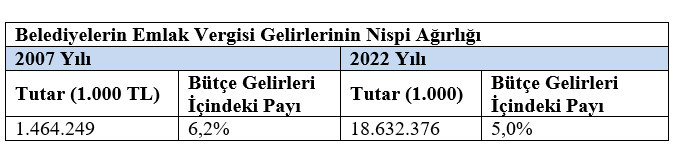

Tabloda da görüldüğü üzere, 2007 yılından 2022 yılına kadar aradan geçen zaman diliminde gayrimenkullerin değerinde çok büyük artışlar olmasına karşın belediyelerin söz konusu varlıklar üzerindeki vergi gelirlerinin nispi ağırlığının artmamış, bilakis azalmıştır.

Vergilemede adalet ise aynı durumda bulunanların aynı vergiyi ödemesidir. Emlak vergisinde adalet ise benzer değere sahip taşınmaza sahip mükelleflerin bu taşınmazlar üzerine benzer tutarda vergi ödemesi ile mümkündür.

- Emlak Vergisi’nde adalet ve etkinliği zedeleyen faktörler

2.1. Vergiye İlişkin Muafiyet ve İstinasların Çokluğu

Emlak Vergisi Kanunu’nda yer alan artan getirilen muafiyet ve istisnaların yanısıra özel kanunlarda yer alan muafiyet ve istisnalar değeri yüksek bir çok taşınmazın vergi dışı kalmasına yol açmaktadır. Özellikle sanayi siteleri, organize sanayi bölgeleri veya turizm bölgelerinde yer alan taşınmazlara ilişkin istisnalar söz konusu yerlere hizmet veren belediyeleri önemli bir gelir kaynağından mahrum bırakmaktadır.

2.2. Tek Konutu Bulunan Kişilere İlişkin Olarak Getirilen İstisna Suiistimale Oldukça Açıktır

Emlak Vergisi Kanunu’nun 8’inci maddesiyle; Cumhurbaşkanı, kendisine bakmakla mükellef kimsesi olup 18 yaşını doldurmamış olanlar hariç olmak üzere hiçbir geliri olmadığını belgeleyenlerin, gelirleri münhasıran kanunla kurulan sosyal güvenlik kurumlarından aldıkları aylıktan ibaret bulunanların, gazilerin, şehitlerin dul ve yetimlerinin Türkiye sınırları içinde brüt 200 m²’yi geçmeyen tek meskeni olması (intifa hakkına sahip olunması hali dahil) halinde, bu meskenlerine ait vergi oranlarını sıfıra kadar indirmeye yetkilidir. Bu hüküm, yukarıda belirtilenlerin tek meskene hisse ile sahip olmaları halinde hisselerine ait kısım hakkında da uygulanır. Muayyen zamanda dinlenme amacıyla kullanılan meskenler hakkında bu hüküm uygulanmaz.

Söz konusu kanun maddesi ile ikincil (tali) mevzuat hükümlerinde yer alan düzenlemelere göre;

- Muaflıktan faydalanmak için, sahip olunan tek konutta bizzat oturma şartı aranmamaktadır.

- Taşınmazın değeri ne olursa olsun istisnadan faydalanmaya engel teşkil etmez.

- Sosyal Güvenlik Kurumu’ndan emekli, dul vb. şeklinde birden fazla maaşın alınması indirimli vergi uygulamasını engellemez.

- Yıllık tutarı toplamı Gelir Vergisi Kanunu’nun 103’üncü maddesinde yazılı tarifenin ikinci gelir diliminde yer alan tutarı (2023 yılı için 370 bin TL) geçmeyen her türlü menkul sermaye iradı gelirleri (faiz, kâr payı vb.) indirimli (sıfır) bina vergisi oranından yararlanmaya engel teşkil etmemektedir.

- Tek meskene sahip hiçbir geliri olmayan kişi, eşinin çalışması halinde bile, bu meskeni için indirimli (sıfır oranlı) bina vergisi oranı uygulamasından yararlanabilir.

- Sahip bulunduğu tek konuttan kira geliri elde edilmesi hali indirimli (sıfır oranlı) bina vergisi oranından yararlanmaya engel teşkil etmemektedir.

- Hiçbir geliri olmayan mükelleflerin indirimli vergi oranından yararlanmaları için anılan Genel Tebliğ ekindeki “Hiçbir Geliri Olmayanların Tek Meskenlerine Ait Taahhüt Belgesi”ni ilgili belediyeye vermeleri yeterli olup, kazanç karşılığında herhangi bir işte çalışmadığını gösteren gelir vergisi mükellefiyetine veya sosyal güvenlik kaydına dair belge almalarına gerek bulunmamaktadır.

Öte yandan, kanun maddesinde geçen “muayyen zamanda dinlenme amacıyla kullanılan meskenler” yani aslında yazlık, kışlık, dağ evi, bağ evi vb. mahiyette taşınmazlar ikametgah olarak gösterilmek suretiyle indirimli (sıfır oranlı) bina vergisi oranı uygulamasından yararlanabilmektedir.

Medeni Kanun’un 19’uncu maddesinde, yerleşim yeri (ikametgâh) “sürekli kalma niyetiyle oturulan yer” olarak tanımlanmıştır. Yeni (4721 sayılı) Medeni Kanuna göre eşlerin (karı-koca) aynı yeri ikametgâh olarak gösterme mecburiyetlerinin bulunmamasından dolayı, aslında karı-koca olarak birer evi olan eşlerin yazlık olan evi eşlerden birinin ikametgâhı olarak gösterilmesi suretiyle istisnadan yararlanılması mümkündür. Hatta eşlerin her birinin üzerine kayıtlı birer yazlık ev bulunması halinde bile yazlıklardan birinin eşlerden birinin, diğerinin ise diğer eşin ikametgâhı olarak gösterilmesi suretiyle de her iki yazlığın emlak vergisi dışında bırakılması sağlanabilmektedir.

Her ne kadar indirimli vergi oranından yararlanma şartlarını taşımadığı halde, gerçek dışı taahhütte bulunmak suretiyle indirimli vergi oranından yararlanan mükellefler ile durumunda meydana gelen değişikliği bildirmeyen mükelleflerden alınması gereken vergi, cezalı olarak ve gecikme faizi ile birlikte alınabilmekte ise de aşağıda da açıklanacağı üzere belediyelerin vergi inceleme yetkileri bulunmadığından taşınmaza ilişkin yerinde yoklama yapma dışında, kişinin aktif gelir sahibi olup olmadığını veya konutu gerçekten devamlı (ikametgah) olarak kullanıp kullanmadığını tespit etme imkanları bulunmamaktadır. Böyle bir imkan olsa dahi ülkemizdeki kayıtdışı ekonominin yaygınlığı gerçek gelir ve servet durumunun tespitine olanak sağlamamaktadır.

2.3. Verginin Matrahı Taşınmazın Rayiç Değerinin Oldukça Altında Bulunmaktadır

Emlak Vergisi Kanunu’nda 4444 sayılı Kanun’la yapılan değişiklikten sonra, emlak vergisi taşınmazın rayiç bedeli (piyasa fiyatı) üzerinden değil, “vergi değeri” olarak ifade edilen ve her 4 yılda bir bir mahalle, cadde veya sokakta buluna tüm daireler için hemen hemen aynı olarak belirlenen ve zamanla güncelliğini kaybeden bir değer üzerinden hesaplanmaktadır.

Vergi değeri;

- a) Arsa ve araziler için, 213 sayılı Vergi Usul Kanunu’nun asgari ölçüde birim değer tespitine ilişkin hükümlerine göre takdir komisyonlarınca arsalar için her mahalle ve arsa sayılacak parsellenmemiş arazide her köy için cadde, sokak veya değer bakımından farklı bölgeler (turistik bölgelerdeki cadde, sokak veya değer bakımından farklı olanlar ilgili valilerce tespit edilecek pafta, ada veya parseller), arazide her il veya ilçe için arazinin cinsi (kıraç, taban, sulak) itibarıyla takdir olunan birim değerlere göre,

- b) Binalar için, Maliye Bakanlığı ile Çevre ve Şehircilik Bakanlığı’nca müştereken tespit ve ilân edilecek bina metrekare normal inşaat maliyetleri ile (a) bendinde belirtilen esaslara göre bulunacak arsa veya arsa payı değeri esas alınarak kanunun 31’inci madde uyarınca hazırlanmış bulunan yönetmelik hükümlerinden yararlanılmak (aşınma, yıpranma payı vb. düşülmek) suretiyle,

Hesaplanan bedeldir.

Vergi değeri, mükellefiyetin başlangıç yılını takip eden yıldan itibaren her yıl, bir önceki yıl vergi değerinin 213 sayılı Vergi Usul Kanunu hükümleri uyarınca aynı yıl için tespit edilen yeniden değerleme oranının yarısı nispetinde artırılması suretiyle bulunur.

Ülkemizde her yıl konut ve arazi fiyat endeksinin yeniden değerleme oranının çok üzerinde artması vergi değerinin taşınmazın rayiç bedelinin oldukça altında kalmasına yol açmaktadır.

Binalara ilişkin vergi değerinin hesaplanmasında söz konusu Emlak Vergisine Matrah Olacak Vergi Değerlerinin Takdirine İlişkin Tüzük hükümlerine göre; bir daireye ilişkin olarak dairenin ön ve arka cephede bulunması, mamurluk derecesi (yapılı olup olmaması), asansör, kalorifer ve klima tesisatı bulunup bulunmadığı ve manzara görme durumu gibi unsurların dikkate alınması gerekmekle birlikte, uygulamada sadece normal inşaat maliyetleri dikkate alınarak binaların vergi değeri hesaplanmakta, Tüzükte belirtilen binanın cephesi, konumu, manzarası, içyapısı gibi özellikler dikkate alınmamaktadır.

Bu durumda, aynı binada bulunan 1. kattaki daire ile geniş bir manzara gören 8. kattaki dairenin aynı vergi değerine sahip olması gibi adaletli olmayan bir durum ortaya çıkmaktadır.

2.4. Belediyelerin Verginin Doğruluğunu Tespit Etme Yetkisi Oldukça Sınırlıdır

Vergi Usul Kanunu’nun 134’üncü maddesinde de belirtildiği gibi; vergi incelemesi, ödenmesi gereken vergilerin doğruluğunu araştırmak, tespit etmek ve sağlamaktır. Söz konusu kanuna göre, vergi incelemesi Vergi Müfettişleri, Vergi Müfettiş Yardımcıları, ilin en büyük mal memuru veya vergi dairesi müdürleri tarafından yapılır.

1319 sayılı Emlak Vergisi Kanunu’nun 37’nci maddesinde; belediyelerde vergi dairesi müdürü olarak nitelendirilen yetkililere vergi inceleme yetkisi verilmemiştir. Bu durum önemli bir eksiklik olup belediyelerde vergi tahakkukunun doğru yapılıp yapılmadığını tespitini neredeyse imkânsız kılmaktadır. Bu durumda vergi tahakkukunun doğruluk ve tamlığı ancak yoklama müessesesinin verdiği ölçü ve imkânlar içerisinde tespit edilebilecektir. Yoklama ise, mükellefleri ve mükellefiyetle ilgili maddî olayları, kayıtları ve mevzuları araştırmak ve tespit etmekten ibaret bulunmaktadır. Belediye vergilerinde yoklama ancak emlak vergisinde bina veya arazinin yer ve durumun tespitinde başvurulabilecek bir müessesedir.

Sonuç

Emlak vergisi belediyeler için önemli bir gelir kaynağı ve sosyo-ekonomik adaletin sağlanmasında önemli vergi olmasına karşın uygulamada söz konusu vergiye ilişkin olarak yukarıda açıklanan sorunlar verginin bu amacına ulaşmasına engel teşkil etmektedir.

KAYNAKÇA

Ahmet ARSLAN; Tüm Yönleriyle Emlak Vergisi, 2. Baskı, Ankara.

1319 sayılı Emlak Vergisi Kanunu