Ekonomide yapısal dönüşüm gözlenmiyor

Türk Lirası son yıllarda önemli ölçüde reel olarak değer kaybetti. Bir ülkenin parasının reel değeri dış ticaret açığını belirleyen unsurlardan biri. Ulusal para reel olarak değer kaybettikçe, ihracatın olumlu (ihraç malları yabancılar açısından ucuzladığından), ithalatın da olumsuz etkilenmesi (ithal malları o ülkede yaşayanlar için pahalılaştığından) beklenir. Dolayısıyla, dış ticaret açığını belirleyen diğer koşullar aynı kalmak üzere, ulusal para reel olarak değer kaybettikçe dış ticaret açığının iyileşeceği söylenir.

Ama ‘diğer koşullar’ da önemlidir. Üstelik bazı ülkeler için oldukça önemli olabilir. Mesela Türkiye enerji ithalatçısı olduğundan enerji ithal fiyatlarındaki değişiklikler belirleyicidir. Keza altın bir yatırım aracı olarak görüldüğünden, özellikle bazı dönemlerde altın ithalatı sıçrayabilir. Beraberinde dış ticaret açığı da. Gelin, dış ticaret açığımızdan altın ve enerji ticaretini çıkaralım. Kalana ‘altın ve enerji hariç dış açık’ diyelim. Paramızın reel değeri dışında altın ve enerji hariç dış açığın iki önemli belirleyicisi daha vardır. Büyüme oranımız arttıkça hem ara malı, hem yatırım malı hem de tüketim malı ithalatı da arttığından dış açığımız büyür. İhracatımız açısından ise ihraç pazarlarımızdaki gelir dalgalanmaları önemlidir. İhracatımızın yarısı Avrupa’ya. Küresel krizde Avrupa ekonomisi daraldığı için, paramızın reel olarak değer kaybetmesine karşın ihracatımız düştü mesela.

Konuya uzak olanlar için özetlediğim bu ilişkilere dayanarak önemli bir soru sormak için bir girizgâh yapayım. Paramızın reel değeri, reel kur endeksleri yayınlandığından bu yana hem en düşük düzeyinde, hem de reel değer kaybının (ana eğilim olarak) yaşandığı süre dikkate alındığında içinde bulunduğumuz dönem en uzunu. Neredeyse 2011’den bu yana ana eğilim reel değer kaybı yönünde. Bu on yıllık dönemin ilk kısmına kimi iktisatçılar daha önceki değerlenmenin telafisi olarak bakabilirler. Atayım o dönemi: 2016’dan bu yana neredeyse kesintisiz reel değer kaybı var. Soru şu: Peki, Türkiye ve benzeri ülkelerin ne yazık ki ortak kaderi olan ‘yüksek büyüme-yüksek dış açık’ ilişkisi son yıllarda Türkiye’de değişmiş mi? Yani, artık dış açığımızın boyutunu ne kadar büyüdüğümüzden çok paramızın reel değeri mi belirlemeye başlamış? Başka bir ifadeyle, yapısal bir dönüşüm mü gerçekleşiyor Türkiye ekonomisinde; büyürken artık fazla dış açık vermiyor muyuz?

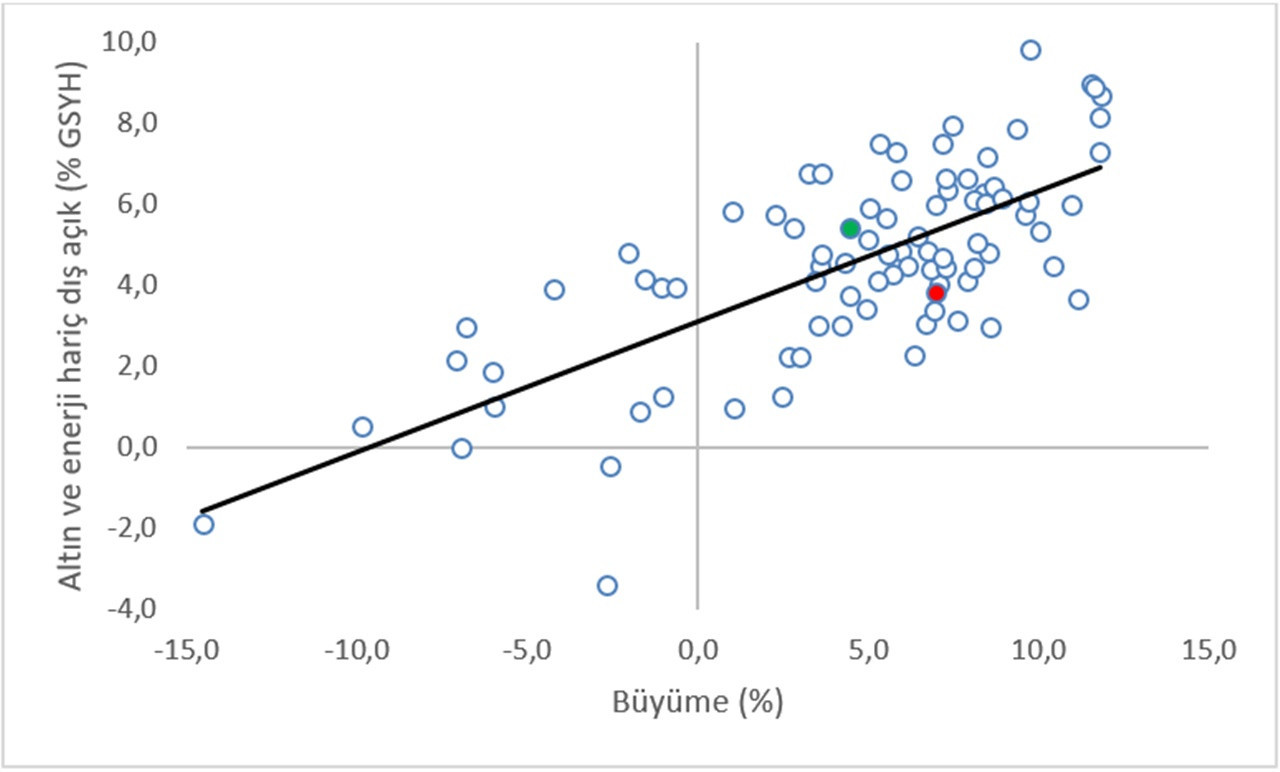

Grafikte 1999’un ilk çeyreği ile 2021’in ilk çeyreği arasındaki dönemde, büyüme oranımız (yatay eksende) ile altın ve enerji hariç dış açığımızın GSYH’ye oranı (dikey eksende) arasındaki ilişki gösteriliyor. Pandemi dönemini (2020’nin son 3 çeyreğini dışarıda tuttum). Her yuvarlak bir çeyrekteki büyüme-dış açık bileşimine denk geliyor. Aradaki ilişkiyi ise güneybatıdan kuzeydoğuya doğru yükselen siyah doğru temsil ediyor. İçi boş yuvarlaklar bu çizgiye ne kadar yakınsa büyüme-dış açık ilişkisi o kadar güçlü demek. Dış açığı büyüme dışında etkileyen başka unsurlar da olduğu için çok güçlü bir ilişki yok. Ama aralarındaki ilişki azımsanmayacak boyutta. İlişki de bir kopukluk falan da gözlenmiyor. Hadi, reel değer kaybının etkisi hemen gözlenmez diye son döneme bakalım: Yeşil yuvarlak 2020’nin ilk çeyreği, kırmızı ise 2021’nin ilk çeyreği için. İkisi de siyah eğilim doğrusundan yakayı kurtaramamışlar. Ortada ne yazık ki (en azından şimdilik) bir yapısal dönüşüm gözlenmiyor.