Doğum sonrası yarım çalışma ve yarım çalışma ödeneği

Doğum yapan kadınlar için iş ve aile hayatını dengede tutmak oldukça zor bir süreçtir. Bu süreçte, kadınların iş hayatında yer almaya devam etmeleri ve aynı zamanda çocuklarına da vakit ayırabilmeleri adına Ülkemizde bazı yasal düzenleme yapılmıştır. Bu düzenlemelerden biri de doğum sonrası yarım çalışma hakkı ve buna bağlı olarak yarım çalışma ödeneğidir.

Makalemizde, doğum sonrası yarım çalışma ve yarım çalışma ödeneğinden kimlerin yararlanabileceği ve bu hakların nasıl kullanılabileceğine değinilecektir.

Yarım çalışma

Doğum sonrası yarım çalışma hakkı, doğum yapan kadın işçilerin ya da evlat edinen kadın/erkek işçilerin, çocuğun hayata daha rahat uyum sağlayabilmesi ve annenin de bu süreci daha kolay geçirebilmesi amacıyla tanınmış bir haktır.

Bu çerçevede, İş Kanunu kapsamında kullanılan doğum sonrası analık hali izninin bitiminden itibaren çocuğunun bakımı ve yetiştirilmesi amacıyla ve çocuğun hayatta olması kaydıyla kadın işçi ile üç yaşını doldurmamış çocuğu evlat edinen kadın veya erkek işçilere belirli koşullar altında 60 ila 360 gün arasında haftalık çalışma süresinin yarısı kadar ücretsiz izin kullanabilmektedirler.

Yarım çalışma süresi

Yarım çalışma süresi;

• Birinci doğumda 60 gün,

• İkinci doğumda 120 gün,

• Sonraki doğumlarda ise 180 gündür.

Çoğul doğumlarda bu sürelere 30 gün eklenmektedir. Çocuğun engelli doğması hâlinde bu süreler 360 gün olarak uygulanmaktadır.

Yarım çalışma ödeneği

Yarım çalışma ödeneği, doğum sonrası yarım gün çalışan işçilerin gelir kayıplarını telafi etmek amacıyla Türkiye İş Kurumu (İŞKUR) tarafından ödenen bir paradır.

Verilen bu ödenekle işçilere, tam zamanlı çalıştıkları dönemdeki gelirlerine yakın bir seviyede kazanç sağlanması amaçlanmaktadır.

Yarım çalışma ödeneği süresi

Yarım çalışma ödeneği, yarım çalışma hakkının kullanılmaya başlandığı tarihten itibaren geçerlidir.

Birinci doğumda en fazla 30 gün,

İkinci doğumda en fazla 60 gün,

Sonraki doğumlarda en fazla 90 gün,

Çocuğun engelli doğması hâlinde en fazla 180 gün,

olarak ödenmektedir. Çoğul doğumlarda ilave edilen 30 gün için 15 gün yarım çalışma ödeneği verilmektedir.

Yarım çalışma ödeneğinden yararlanma koşulları

Yarım çalışma ödeneğinden yararlanabilmek için aşağıda belirtilen şartların sağlanması gerekmektedir.

İşçinin Sosyal Güvenlik Kurumu’na (SGK) kayıtlı bir işte sigortalı olarak çalışıyor olması

İşçinin adına doğum veya evlat edinme tarihinden önceki son üç yılda en az 600 gün süre ile işsizlik sigortası primi bildirilmiş olması,

Doğum sonrası yarım çalışma hakkını kullanıyor olması,

Haftalık çalışma süresinin yarısı kadar işyerinde fiilen çalışılması,

Hak sahipliğine konu olan çocuğun hayatta olması,

Analık hali izninin bittiği tarihten itibaren 30 gün içerisinde en yakın İŞKUR birimine “Doğum ve Evlat Edinme Sonrası Yarım Çalışma Belgesi” ile şahsen ya da elektronik ortamda başvurmak,

Yarım çalışma ödeneğine başvuru

Yarım çalışma hakkını kullanmaya başlayan işçi, bu haktan yararlanabilmek için analık hali izninin bittiği tarihten itibaren 30 gün içerisinde en yakın İŞKUR birimine “Doğum ve Evlat Edinme Sonrası Yarım Çalışma Belgesi” ile başvuruda bulunması gerekmektedir. Başvuru, İŞKUR birimine şahsen gelerek veya elektronik ortamda www.iskur.gov.tr adresinden yapılabilmektedir. Mücbir sebepler dışında, başvuruda gecikilen süre doğum ve evlat edinme sonrası yarım çalışma ödeneği almaya hak kazanılan toplam süreden düşülerek ödeme yapılmaktadır.

Yarım çalışma ödeneğine hak kazananlara sunulan hizmetler

Yarım çalışma ödeneği almaya hak kazananlara;

Ödenek verilmekte,

Ödenek ödenen süreler için asgari ücret üzerinden malullük, yaşlılık ve ölüm sigortaları (emeklilik) primi ile genel sağlık sigortası (GSS) primi işçi ve işveren payları İş-Kur tarafından SGK’ya yatırılmaktadır.

Yarım çalışma ödeneği miktarı

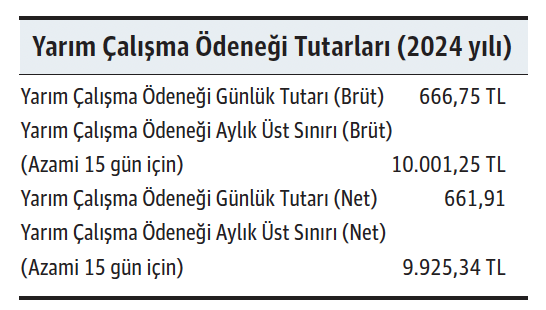

Doğum ve evlat edinme sonrası yarım çalışma ödeneğinin günlük miktarı; kişinin çalıştığı işte aldığı ücret ne olursa olsun, “günlük asgari ücretin brüt tutarı” kadardır. Yarım çalışma ödeneği, damga vergisi hariç herhangi bir vergi ve kesintiye tabi tutulmamaktadır.

2024 yılında geçerli olan günlük ve aylık yarım çalışma ödeneği tutarları aşağıdaki tabloda gösterilmiştir:

Yarım çalışma ödeneğinin ödenmesi

Yarım çalışma ödeneği, çalışılan aya ait SGK aylık prim ve hizmet belgesinin ilişkin olduğu aydan sonraki ikinci ay içinde aylık olarak ödenmektedir. Örneğin Eylül ayında gerçekleştirilen yarım çalışma uygulamasına ilişkin ödenek, Kasım ayı içinde ödenmektedir.

İlgililere ödemeleri, İş-Kur’a bildirdikleri banka hesap numaraları (IBAN) aracılığıyla, hesap numaralarının eksik veya hatalı bildirilmesi durumunda ise en yakın PTT Bank aracılığı ile yapılmaktadır.

Yarım çalışma ödeneğinin kesildiği haller

Geçici iş göremezlik ödeneği almaya hak kazananlara, bu durumun devamı süresince,

Çocuğun hayatını kaybetmesi ve/veya evlatlık halinin ortadan kalkması durumunda,

Haftalık çalışma süresinin yarısı kadar ücretsiz izin verilen kişinin, bu süre zarfında başka bir işte çalışması halinde,

İlgilinin çalıştığı işyerinden ayrılması durumunda,

yarım çalışma ödeneği kesilmektedir.

Sağlık hizmetinden yararlanma

Yarım çalışma ödeneği alanlar genel sağlık sigortası kapsamında olup, doğum ve evlat edinme sonrası yarım çalışma ödeneği ödenen günler için, ilgililer adına genel sağlık sigortası primleri İşsizlik Sigortası Fonundan yatırılmaktadır. Ödenek alanların bakmakla yükümlü olduğu kişiler de genel sağlık sigortalısı kapsamında sağlık hizmetlerinden yararlanabilmektedir.

İlgililer adına ayrıca malullük, yaşlılık ve ölüm sigortaları primleri yatırıldığı için ödenek alınan süre emeklilik yönünden de dikkate alınmaktadır.

Yarım çalışma yapılan ve yarım çalışma ödeneği alınan dönemde hafta tatili, ulusal bayram ve genel tatil günlerinin durumu

Yarım çalışma yapan kişinin çalışılmayan hafta tatili, ulusal bayram ve genel tatil günlerine ilişkin ücret ve yarım çalışma ödeneği, yarım çalışılan süreye orantılı olarak işveren ve İŞKUR tarafından paylaşılarak ödenmektedir.