Devletin bilançosu

Ahmet Arslan

CPA, MBA

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile düzenlenen yeni kamu mali yönetim sisteminde hesap verebilirlik ve şeffaflık açısından devletin tüm varlık ve yükümlülüklerinin kayıt altına alınarak muhasebeleştirilmesi ve uluslararası standartlara uyumlu şekilde raporlanması öngörülmüştür. Kanunun söz konusu gerekliliğinin bir sonucu olarak Kanun kapsamındaki tüm kamu idarelerinin varlık ve yükümlülüklerinin envanteri ilgili idarelerce yapılarak muhasebe kayıtlarına alınmış olup, bu idarelerin bilançoları ve diğer mali tabloları özel sektör işletmeleri gibi periyodik olarak yayımlanmaktadır. Hazine ve Maliye Bakanlığı (Muhasebat Genel Müdürlüğü) ise genel bütçeli idareler, özel bütçeli idareler, mahalli idareler, düzenleyici ve denetleyici kurumlar ile sosyal güvenlik kurumlarından oluşan kamu sektörünün söz konusu mali istatistiklerini konsolide ederek “genel yönetim”e ait mali tablolar olarak yayımlamakta ve uluslararası mali kuruluşlara (IMF, Dünya Bankası vb.) göndermektedir. Söz konusu mali tablolar uluslararası standartlarla uyumlu olarak hazırlandığından ülkeler arası karşılaştırma yapma imkanı sağlamaktadır.

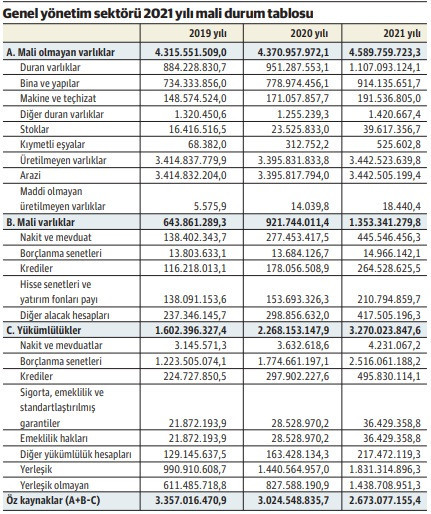

Aşağıda genel yönetim kapsamındaki kamu idarelerinin son olarak 2021 yılı sonu itibariyle yayımlanan mali durum tablosu (bilanço) yer almaktadır. Her ne kadar makalemizin başlığında “devlet” kavramı yer almakta ise de yukarıda da değindiğimiz üzere “genel yönetim” sadece hukuki anlamda Devleti ifade eden genel bütçeli idareleri değil, özel bütçeli idareler, mahalli idareler, düzenleyici ve denetleyici kurumlar ile sosyal güvenlik kurumlarından oluşan kamu sektörünün tamamını (KİT’ler hariç) kapsamaktadır.

Tabloda görüldüğü üzere, genel yönetim sektörünün 2021 yılsonu itibariyle toplam varlıkları yaklaşık olarak 5,9 trilyon TL, toplam yükümlülükleri ise yaklaşık olarak 3,2 trilyon TL’dir. Söz konusu iki rakam arasındaki fark (2,7 trilyon TL) genel yönetim sektörünün net varlığını (öz sermaye) oluşturmaktadır.

Varlıkların yaklaşık olarak 4,6 trilyon TL’si mali olmayan varlıklardan (arazi, bina, makine, taşıt aracı vb.), 1,3 trilyon TL’si ise mali varlıklardan (nakit, kredi alacakları, diğer alacaklar) oluşmaktadır.

Yükümlülüklerin yaklaşık olarak 1,8 trilyon TL’si yerleşiklere, 1,4 trilyon TL’si yerleşik olmayanlara (yabancılara) karşı bulunmaktadır.

Tabloda dikkat çeken bir başka husus 2019-2021 döneminde genel yönetimin varlıklarında önemli sayılabilecek bir değişme yokken, yükümlülüklerinde neredeyse iki kata yakın artış (1,6 trilyon TL’den 3,2 trilyon TL’ye) olmasıdır. Bu durumun başlıca nedenleri son yıllarda ekonomik konjonktürdeki sıkıntılar ve Covid-19 pandemisi sürecinde Devletin daha fazla borçlanmaya başvurmasıdır. Yükümlülüklerin varlıklardan daha fazla oranda artmasının sonucu olarak aynı dönemde genel yönetimin net varlığı yaklaşık olarak 3,4 trilyon TL’den 2,7 trilyon TL’ye gerilemiştir.

Sonuç

Genel yönetim kapsamındaki kamu idarelerinin mali istatistiklerinin konsolide edilerek uluslararası standartlara uygun şekilde yayımlanmaya başlanması kamu sektörünün bir bütün olarak görünmesi ve uluslararası karşılaştırma yapılması açısından önemlidir. Bununla birlikte, söz konusu istatistiklerin sadece uluslararası standartlara değil, ulusal standartlara (muhasebe yönetmeliklerinde düzenlenen tekdüzen hesap planına uygun şekilde) da uygun şekilde konsolide edilerek yayımlanması şeffaflık ve hesap verebilirlik açısından önem arz etmektedir.