Carry-trade yıkmadan çıkabilecek mi?

Levent Alkan

ANALİTİK BAKIŞ

Bir fareyi tepesine kadar taze buğday dolu kavanozun tepesine bıraktılar. Fare bu en sevdiği buğday dolu kavanozdan bir an olsun ayrılamadı. Çünkü çok mutluydu, karnı doyuyordu. İkinci, üçüncü, dördüncü derken on gün fare buğday dolu kapta doyasıya yedi. On günün sonunda buğday kavanozun dibine kadar azaldı ve bitti. On birinci günün sonunda fare ne kavanozun dışına çıkabiliyor ne de karnını doyurabiliyordu. Artık özgür değildi. Birileri yardım ederse karnını doyurabilecek, yoksa birkaç içinde ölecekti. Buradan çıkan ders; tüm kazanç ve kayıplar; kısa vadeli değil, uzun vadeli bakışlı bir vizyonu hedeflemelidir. Kısa vadede ne elde edildiğinden öte, uzun vadede neler olabileceğine konsantre olunmalıdır. Etraflıca irdelemeden kısa vadeli kazanımlara odaklanmak tuzağa düşmektir.

Balık ol balık hafızalı olma

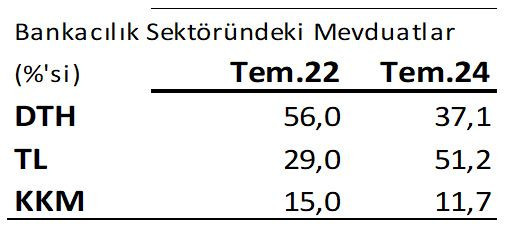

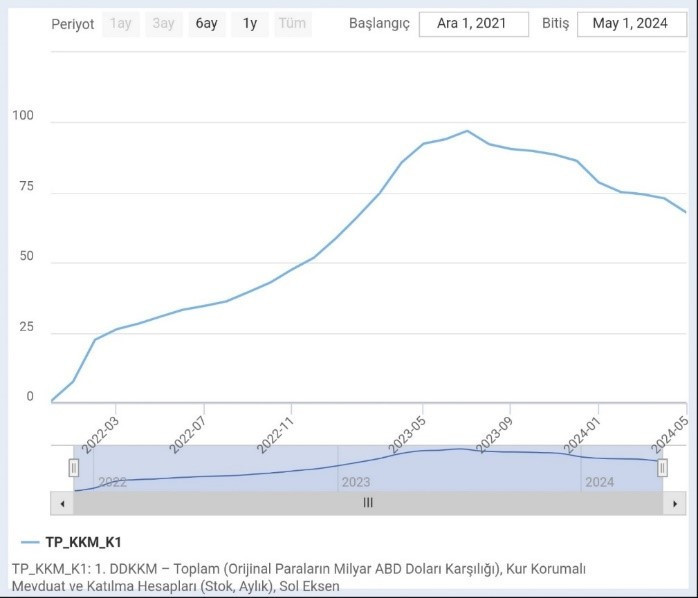

“Eskiler alıyorum” şiirini bugün yazmaya kalksa Orhan Veli (1914-1950), o bilinen son mısrasını düzeltmesi gerekirdi. Belki de “bir de günümüz ekonomisinde balık olsam” diye yazmak zorunda kalırdı. Ekonomik araştırmalar, neo-liberalizmle ilgili 3 temel aşamayı tespit ediyor. İlkinde kamunun özel sektörle dişe diş mücadele ettiği branşlardan özelleştirmelerle çekilmesi aşamasıdır. Tarım, gıda, gübre, giyim gibi sektörlerimiz bugün tamamen dışa bağımlıdır. İkinci aşama ise kamunun tekelinde olması gereken; elektrik, ulaşım, haberleşme gibi alanların, yıkıma neden olacağı tahmin edilse de özelleştirmenin kısa vadeli çıkarlarla kamu yararı gözetmeden gerçekleştirildiği aşamadır. Bizim özelleştirmelerimiz kamunun kontrolünde tekel olması gereken kuruluşları, özelin oligopol ya da monopol şirketleşmelerine dönüştürmüştür. Metal sanayi, rafineri, petro-kimya, telekom, elektronik, tarım, hayvancılık gibi sektörleri tamamen dışa bağımlı duruma dönüştürmüştür. Üçüncü aşamaysa teknolojinin ve sermayenin payını artırıp, ücretli kesimin payını azalttığı yüksek verimlilik dönemidir. Yapay zeka ücretlilerin çalışma sürelerini kısaltmayı sürdürecektir. Bugünün Türkiye ekonomisinde ücretlinin tedirginliği olağanüstü boyuttadır. Rahatsızlık açıklanan enflasyonla, gerçek hayatta yaşanan fiyat artışları birbiriyle örtüşmemesinden kaynaklanmaktadır. Çalışanın ya da emeklinin ücretine yapılan artış; köprü, otoyol, hastane, muayene, ilaç, gıda, ulaştırma, kira artışlarında gerçekleşenler uzaktan yakından birbiriyle ilgili değildir. Çalışanlar daha çok çalışıp, daha az kazanmak gibi bir açmaz içindedirler. Kuramsal bakış, artışların gelecek 12 aylık enflasyon beklentisine göre tayini söylemektedir. Mevcut manşet enflasyon tartışmalıyken, kimseden beklenti enflasyonuna inanmasını isteyemeyiz. Yabancı portföy yatırımları, Türkiye’nin onlara sağladığı risksiz yüksek reel faiz kazancından çok memnunlar. Moody’s Türkiye’nin notunu iki kademe birden artırmasına rağmen, değerlendirme notunda tanımladığı belirsizlik ve karışıklık hâli, halının altına süpürdüğümüz yüksek risklerimiz. Kur ve faizler aynı anda kontrol edilemez. Etmeye kalkarsak, kavanozun dibinde sıkışıp kalan fare durumuna düşüyoruz. Bugün 10 yıl önceki yanlış tercihlerimizin bedelini, yüksek reel faiz ödeyerek yaşıyoruz. Sırtımızdaki borç yükü kamburu devleşiyor. KKM, sıkıştırdığı köşede ekonomimizin temeline her an patlayabilecek bomba gibi yer alıyor. Gerilemiş haliyle bile 67 milyar USD seviyesindedir. Riski dengelemek için karşılığında rezerv bulundurmak gerekiyor.

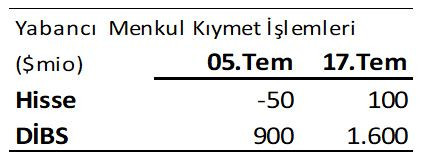

Her mayıs-ekim döneminde mevsimlik turizm girişleri olur. Döviz akımının swap hariç brüt döviz rezervleri artırması beklenir. Swap, Merkez Bankası bilançosunda yer değiştirince ödenmiş olmuyor. TCMB, bankalarla yaptığı swap işlemlerinde karşı tarafı değiştirdi. Artık yabancı kısa vadeli yatırımcılar swapta karşı taraf olarak yer alıyorlar. Bilançonun yükümlülük ve varlık tarafındaki “banka mevduatları” eşanlı olarak nazım hesaplara kaydırılmış görünüyor. Toplam bilançodan çıkıp, nazım hesaplara girmiş olmak, sorunu yalnızca kaydi bir operasyona kilitlemiş oluyor. Nazım hesaplar (off balance items), vadeli işlemleri takip eder. En büyük sorun, Dolar/TL kurunun yabancılara çıkışta garantilenmesidir. Güçlü TL'yi garanti etmek, hazinenin sırtına devasa bir yük bindiriyor. Fisher serbest dalgalı kur sistemini savunurken, bu açmazın altını çizmişti. Noktaya işaret ediyordu. TL’den kazandıklarının bir kısmını çıkarken, serbest dalgalı bir kur rejimiyle, Dolar/TL en az enflasyon kadar yükselmiş olacaktır. Enflasyon kadar devalüasyon dengeleri koruyacaktır. Swap hatlar çift yönlü sınırsız çalışabilmelidir. Aksi halde ara kazanç (carry-trade) ticareti vatandaşın sırtına büyük bir borç yükü bindirir. Fitch, S&P, Moodys kredi derecelendirme kuruluşları, DeutcheBank, Financial Times, Reuters, Bloomberg sıraya girmişler Türkiye ekonomisine övgüler dizmektedirler. Neden acaba?

Yabancılar Türkiye bonolarına neden yatırım yapıyor?

Son not artışıyla beraber Türkiye “yatırım yapılabilir” ülke düzeyinin 4 kademe altındadır.

1980-2001 dönemindeki sıcak para hareketleri, Türkiye hisse senetlerine çok daha fazla ilgi yaratmıştı. Yüksek faiz gelirinden başka hiçbir şey sunamayan günümüz Türkiye ekonomisi; dışa bağımlı sanayi üretim yapısını, çok kırılgan, zayıf verimli, düşük karlı tarım ve hayvancılığı yaratmıştır. Uluslararası hukuk kurallarına uymadıkça, doğrudan yatırımı da Türkiye’ye çekmek mümkün olamayacaktır. BYD’yi Türkiye’de doğrudan yatırıma ikna edebilmek için çok yüksek vergi teşvikleri vermemiz bundandır. Bir yandan israf ekonomisi sürdürülüyor, bir yandan, hazine garantili ödemeler borçlanma maliyetimizi katlayarak büyütüyor. Bütçede faiz dışı açık 210 milyarlardan 170 milyarlara gerileyince, ne bütçe disiplini ne de mali kural sağlanmış kabul edemeyiz. Çiğdem Toker T24’deki 19 Temmuz makalesinde hazinenin borç kamburuna değiniyor. Toker, KOİ projelerinin kime, ne bedelle verildiğinin hep saklı tutulmasından bahsediyor. Mehmet Şimşek ekonomisinin vergi paketi, bazı karanlık noktaları aydınlattı. Biz eskiden, KÖİ projelerinin 5 büyük şirkete tahsisli olduğunu sanırdık. 44 şirketmiş. Terazinin bir kefesine 44 şirketten öngörülen vergi tahakkukunu, diğer kefesine de bu 44 şirketin uçuş, geçiş, hasta garantili toplam proje bedelini koyarsak; 1’e 291 (1/291) “proje bedeli’-‘vergi tahakkuku” çarpıklığı ortaya çıkmaktadır.

Bilgi yok, fikir çok

TÜİK basın toplantısında açıkladığı enflasyon ölçüm yöntemiyle; %50 Saha + %45 Barkod + %5 İnternet kullanıyormuş. TÜİK’in aylık enflasyon duyurularından yola çıkarsak, enflasyonumuzla ilgili biz vatandaşlar net bir görüşe sahip değiliz. Nitekim Eurostat Türkiye ölçümlerinin yanına bir işaret koyuyor. Kurum kendince, dünyanın geri kalanından Türkiye istatistiklerini ayırıyor. Resmi veriler bilimsellik kazanana dek, manşet enflasyonda ENAG’ı, beklenen enflasyonda TEBA’yı kullanmak zorunda kalıyoruz. Biz yerlilerden daha fazla bilgisi olmayan bu ara kazanç ticareti (carry-trade) iştahlısı yabancılar, 2024 ve 2025’de kademe kademe düşecek enflasyon öngörüsüne nasıl varıyorlar, anlamak mümkün değil. Bence inanmak istiyorlar. Onlar için önemli olan, al takke ver külah ticaretinin çıkış ayağında kurun sabit olması. Gelir adaletsizliği, geçici sığınmacılar ülkesinin kırık dökük refah düzeyi onlar için önemli değil. Bağımlı kalmamız işlerine geliyor dahi denilebilir. Bu nedenle ücret artışlarının enflasyonun altında seyretmesinden hoşnutlar. Özetle, sıcak para hareketleri Türkiye’deki kan kokusunu aldı. FED’in Kasım öncesinde en az bir faiz indirimi yapacağını da düşününce, bulanık suda balık avlamakta hünerli küresel fonlar, Türkiye hazine kâğıtlarına yatırım yapmayı sürdürecekler. Çıkışta yıkım olmamasının tek şartı kamuda israfı önlemek, faiz dışı fazla vermekten geçiyor.