Cari dengenin fazla vermesi

Salı günü Eylül ayı ödemeler dengesi verileri açıklandı. Son dört aydır cari işlemler fazlası veriyoruz. Yılın ilk dokuz ayında cari işlemler açığı ‘sadece’ 5,3 milyar dolar oldu. İlginç bir olgu da net hata noksanda yaşandı. Bu kalemden ilk dokuz ayda 20,7 milyar dolar çıkış gerçekleşti. Böylece gerekli olan dış finansman 26 milyar dolar oldu. 22 milyar doları net dış borçlanma ile kalanı da Merkez Bankası rezervlerinden karşılandı.

Türk Lirası reel olarak değerleniyorken ve bu nedenle ihracatçılardan gelen şikâyetler artarken nasıl oluyor da cari işlemler hesabı dengeye doğru gidiyor? Eylül 2021-Mayıs 2023 arasında uygulanan saçma para politikası nedeniyle sıçrayan altın ithalatı belirgin biçimde düştü: Yılın ilk dokuz ayında 11,3 milyar dolar altın ithal ettik. Oysa Mayıs 2023’te son dokuz ayın altın ithalatı 25,8 milyar dolar ile zirvedeydi. Ham petrol fiyatının (Brent) dokuz aylık ortalaması 2023’ün aynı dönemi düzeyinde. Son aylarda ise bu ortalamanın altında seyrediyor.

Bunlar cari işlemler açığını olumlu etkiliyor. Ama iyileşmenin asıl nedeni ekonomimizin büyümüyor olması. Üçüncü çeyreğin büyüme oranını ay sonunda öğreneceğiz. Büyük ihtimalle ekonomimizin küçüldüğünü göreceğiz. Büyüdüğümüz ama büyüme oranının çok düşük olduğu ya da küçüldüğümüz dönemlerde ya cari işlemler fazlası veriyoruz ya da cari işlemler açığımız son derece azalıyor. Zira düşen üretime paralel olarak ara malı ithalatı azalıyor ve genellikle yatırım malı ithalatı da azalıyor. Bu dönemlerde ihracatımızı olumsuz etkileyen bir dış gelişme yoksa -mesela Avrupa ekonomisi küresel krizdeki gibi daralmıyorsa, cari işlemlerdeki düzelme iyice belirginleşiyor.

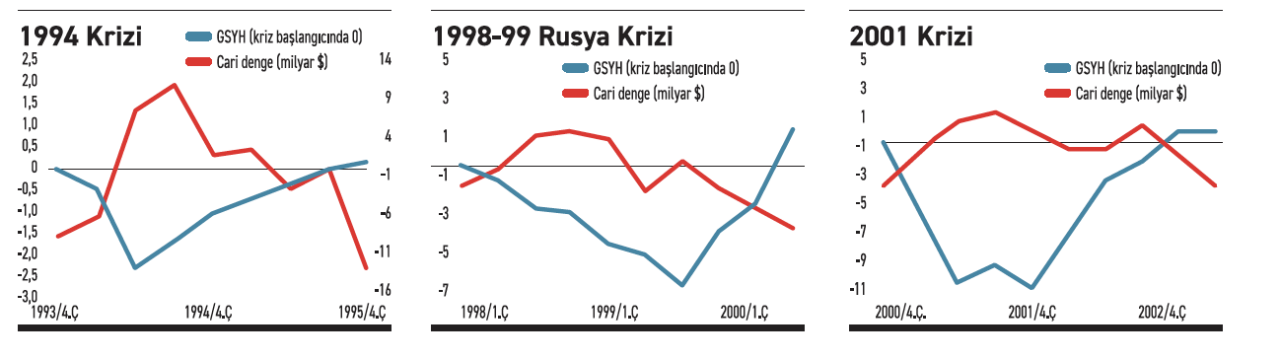

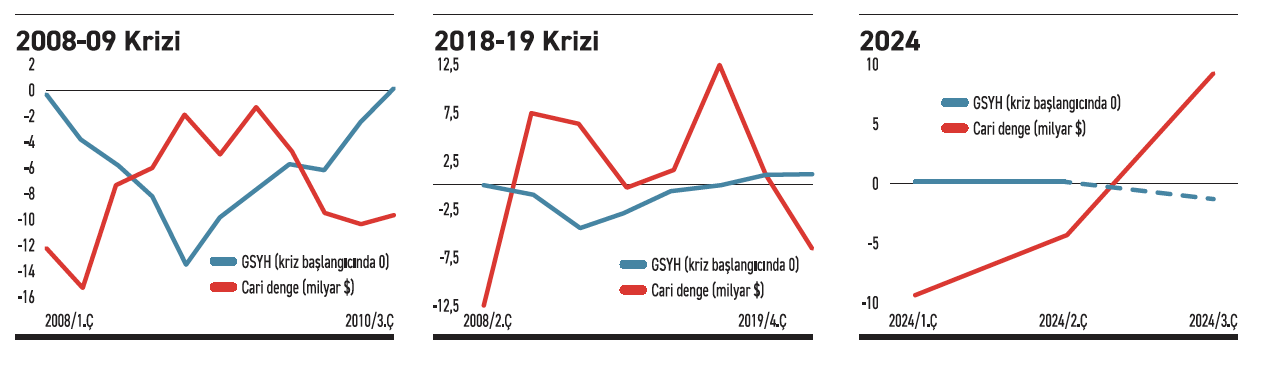

Dolayısıyla, cari işlemler hesabında bu nedenle ortaya çıkan iyileşme istenilen bir iyileşme türü değil. Özellikle kriz dönemlerinde yurtdışından borçlanma imkânlarımızın son derece azalması nedeniyle mecburen ekonomide sert fren yapıyoruz. 1994-2019 dönemine ilişkin beş ayrı grafikle bu sevimsiz durumu özetliyorum: 1994 krizi, 1998-99 krizi, 2001 krizi, 2008-09 küresel krizi ve 2018-19 Rahip Brunson (ya da Trump) krizi dönemlerinde cari açığımızın ve reel GSYH’nin dönemsel hareketleri var. Her bir grafikte, GSYH’nin azalmaya başladığı çeyrekten önceki ilk çeyreğin GSYH değerini sıfıra eşitleyen bir dönüştürme yaptım. Cari açık ise ilgili çeyreğin cari açığı. Bir de altıncı grafik var: Bu yılın ilk üççeyreğini kapsıyor. Üçüncü çeyrekte büyümenin eksi yüzde 1,5 olacağını varsaydım. Meramım yanlış anlaşılmasın: İlk beş grafik kriz dönemleri ama 2024’te kriz yok, sadece yılın ikinci yarısında ekonominin daralma ihtimali var. Kriz dönemleri ile karşılaştırmamın nedeni, bu dönemlerde ekonomideki küçülme ile cari açığın iyileşmesi arasındaki ilişkin çok net ortaya çıkması.