Cari açığın finansmanı tümüyle borçlanmayla...

Ödemeler dengesiyle ilgili iki olumsuzluk söz konusu:

✔ Cari açık hızla artıyor.

✔ Açığın finansman kalitesi bozuluyor.

Yabancı döviz getirmediği gibi tam tersine döviz çıkarıyor. Bu yüzden açık borçlanarak ve rezerv kullanılarak finanse ediliyor.

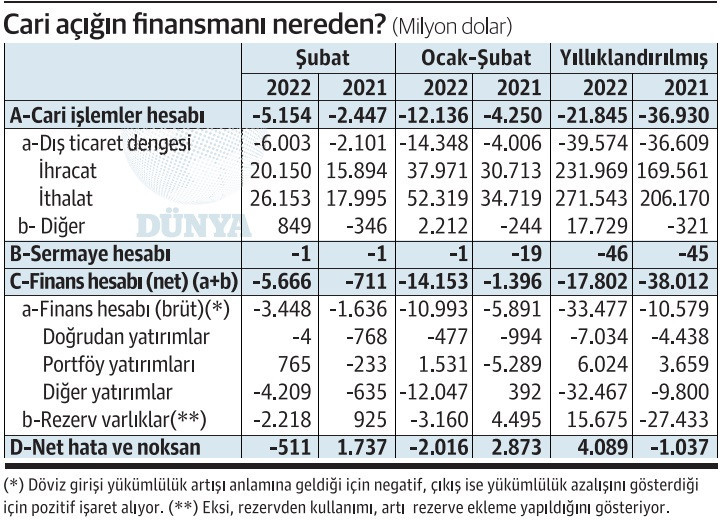

Cari dengede şubatta 5.2 milyar dolar açık verildi, iki aylık açık 12.1 milyar dolara, şubat sonundaki yıllık açık ise 21.8 milyar dolara ulaştı. Sayıları tek başına değerlendirmek yeterli olmayabilir; o yüzden büyük fotoğrafa bakmak gerekir.

Gidişat iyi değil. Her ne kadar yıllıklandırılmış açık 2021’in şubatındaki düzeyin altındaysa da eğilim artış yönünde. Yıllık açık kasım ve aralıkta yaklaşık 14 milyar dolara kadar geriledikten sonra yeniden hızla artmaya başladı ve ocak sonunda 19 milyarı aştı, şubat sonunda da 22 milyara dayandı. Geçtiğimiz günlerde açıklanan mart ayı dış ticaret verilerine dayalı olarak yapılan hesaplamalar, mart sonundaki yıllık açığın 26 milyarı bulacağını gösteriyor.

FİNANSMAN KAYNAĞI BORÇ

Hani fiyat endeksleriyle ilgili bir şehir efsanesi vardır ya... Fiyatların zincir, takoz, pinpon topu gibi halkın kullanmadığı ürünlerle hesaplandığı efsanesi. Gerçek böyle değil ama bu algıyı zihinlerden söküp atmak mümkün olmuyor. Endeksle ilgili bu algı muhtemelen gerçeği çarpıtmayı amaçlayanların yanlış bilgilendirmesine dayanıyor. Size bir bilgi veriliyor; yanlış olduğunu bilmediğiniz için de inanıyorsunuz.

Ama cari işlemler açığıyla ilgili “Ya finanse edemezsek” diye özetlenebilecek şehir efsanesinin doğru olamayacağını görmek için fazla bilgili olmaya ihtiyaç yok. Çünkü önce açık verilip sonra bu açık finanse edilmez. Önce finansman sağlanır, sonra açık verilir. Bunu günlük yaşamınızdan düşünün, önce finanse etmezseniz, bir simit bile alamazsınız.

Gelelim bu yıl cari dengede yaşananlara...

“Ya finanse edemezsek” yanlışlığına özellikle vurgu yapma gereği duyduk, çünkü yüksek açıklar verildikçe hala zaman zaman “Acaba bunu finanse edebiliyor muyuz” sorusu ortaya atılıyor.

Açığı vermişsek, zaten finanse etmişizdir.

Önemli olan o finansmanı kalitesidir.

Örneğin şubatta 5.2 milyar dolar açık vermişiz.

Peki bu açık nasıl finanse edilmiş, üstünde durulması gereken bu.

Finansmanın kalitesine vurgu yaptık.

Örneğin yabancılar şubat ayında doğrudan yatırım yapmak için döviz getirmek yoluyla mı bize finansman sağlamış? Nerede? Şubattaki doğrudan yatırım yalnızca 4 milyon dolar. Milyar değil, milyon!

Yani doğrudan yatırım yok gibi, peki yabancılar portföy yatırımı mı yapmış? Tam tersine, Türkiye’deki varlıklarını net olarak 765 milyon dolar eksiltmişler.

Peki 5.2 milyar dolarlık cari açığı nasıl finanse etmişiz. İki kaynaktan; borçlanarak ve rezerv kullanarak...

Şubatta net 4.2 milyar dolar borçlanmışız, 2.2 milyar dolar da rezervden kullanmışız ve finansmanı böyle sağlamışız.

İki aylık dönem toplamında da durum pek farklı değil.

FİNANSE EDİYORUZ ETMEYE DE...

Görüldüğü gibi cari açığı tabii ki finanse ediyoruz etmeye ama finansman kalitesi çok fena.

Borcumuz çok hızlı bir şekilde büyüyor.

Ocakta 7.8 milyar, şubatta 4.2 milyar; iki ay toplamında 12 milyar dolar net dış borçlanmaya gidilmiş. Biliniyor ki bu dış borçlanmada da rekor faizler söz konusu.

Çok yüksek miktarda ve yüksek faizle dış borç alarak finansman sağlanıyorsa, ki öyle oluyor, işte bu finansman kalitesizdir.

Girişte dedik ya gidişat iyi değil diye...

Kastımız hem cari açığın giderek büyüyor olmasıydı, hem de bu cari açığın neredeyse tümüyle borçlanılarak, üstelik pahalı borçlanılarak finanse edilmesiydi.

Yine girişte belirttiğimiz gibi mart ayında da en az şubattaki kadar, hatta bir miktar daha fazla cari açık verildiği tahmin ediliyor. Bu açığın finansman kaynaklarında da kayda değer bir fark söz konusu olmayacak.

Enerji başta olmak üzere uluslararası alandaki emtia fiyatları hızla aşağı gelmediği sürece ithalat yüksek seyretmeye, biz de ağırlıkla bundan kaynaklanmak üzere yüksek cari açık vermeye devam edeceğiz. Üstelik yaz aylarında bu olumsuz gidişatı tersine çevirecek en önemli potansiyel olan turizmle ilgili hesaplar da büyük ölçüde şaşacak.

Bütün bunlar dövize daha çok ihtiyaç duyulması demek. Ekonomi yönetimi de zaten bunu görüyor ama önlem olarak KKM’nin kapsamını genişletme dışında pek bir adım atmıyor.