Bütçe! İyi gidiyorsun, durmak yok, devam!

Dr. Ahmet YARIZ

ADMİB Yönetİm Kurulu Danışmanı

www.ahmetyariz.com

Geçtiğimiz yılın son aylarında; 1) Salgın nedeniyle yükselen enerji ve emtia fiyatları, 2) Sonlanma sürecindeki COVID-19’a karşı dünyanın en büyük üreticisi Çin’de alınan sert önlemlerin beslediği arz sorunları, 3) Salgın nedeniyle dağılan lojistik sektörünün toparlanamaması ve 4) FED başta olmak üzere gelişmiş ülke merkez bankalarının faiz artırımları, daraltıcı para politikalarına dönüş vb. ekonomik parametrelere yoğunlaşan global piyasalar, ihtiyatlı iyimserlik içinde yeni yıla girerken Rusya’nın Ukrayna’ya saldırısı ile beklenmedik bir şok yaşamıştır.

Rusya-Ukrayna Savaşı, yeni yıla ihtiyatlı iyimserlik ile giren piyasaların hevesini kursağında bıraktı.

Enerji ve gıda fiyatlarının sürüklediği fiyat artışları, geniş kitlelerin satın alma güçlerinde önemli erimelere neden olmuş ve yüksek enflasyon olarak dünya ekonomisinde gündemin ilk sırasına yerleşmiştir. Yüksek enflasyonun kalıcı olma ihtimali, ekonomi politikalarında geniş halk kitlelerinin refah düzeylerini korumaya yönelik ilave tedbirleri gündeme getirmiştir. Gündemdeki tedbirler; benzer kaygılar sonucu COVID-19 sürecinde alınan ve kamu bütçesi üzerindeki giderleri artırıcı politikaların genişlemesi ve dolayısıyla bütçe açıklarının daha da artması anlamına gelmektedir.

COVID-19 sürecinin ardından Rusya-Ukrayna Savaşı bütçeyi daha fazla yoracak.

2022 Yılının ikinci yarısının başlangıcında ülkemiz makro ekonomik göstergelerinden GSYH, işsizlik, ihracat ve kamu bütçesinde önceki yıla göre daha iyi bir performans sergilenirken döviz kuru, enflasyon ve ödemeler dengesinde ise zorlu bir dönem yaşanmaktadır. Geçen yıla göre daha güçlü bir performans gösteren kamu bütçesinin analizi bu yazımızın konusudur. Yazımızda kullanılan veriler, Hazine ve Maliye Bakanlığı’ndan alınmıştır.

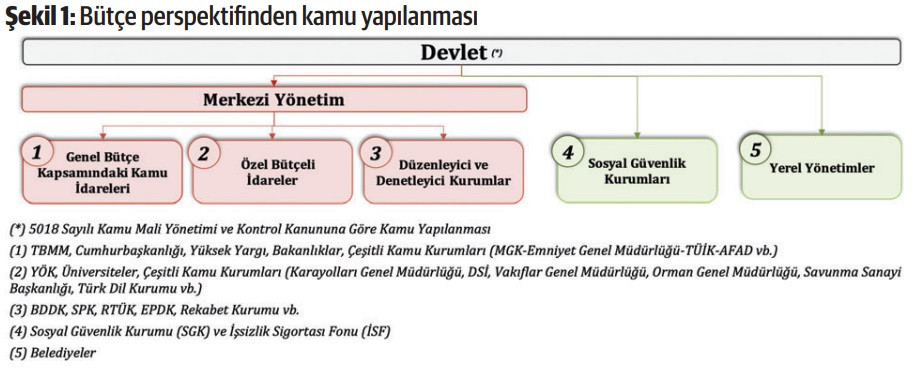

Bütçe perspektifinden ülkemiz kamu yapılanması Şekil 1’de gösterilmektedir. Bütçe verileri; Genel Devlet Bütçesi, Merkezi Yönetim Bütçesi, Sosyal Güvenlik Kurumları Bütçesi, Mahalli İdareler Bütçesi vb. başlıkları altında yayınlanmaktadır. Bu verilerden merkezi yönetim bütçesi, kamu bütçesinin büyük bölümünü kapsadığı için kamuoyundaki yaklaşıma uygun olarak yazımızda da bütçe ifadesi ile merkezi yönetim bütçesi kastedilmektedir.

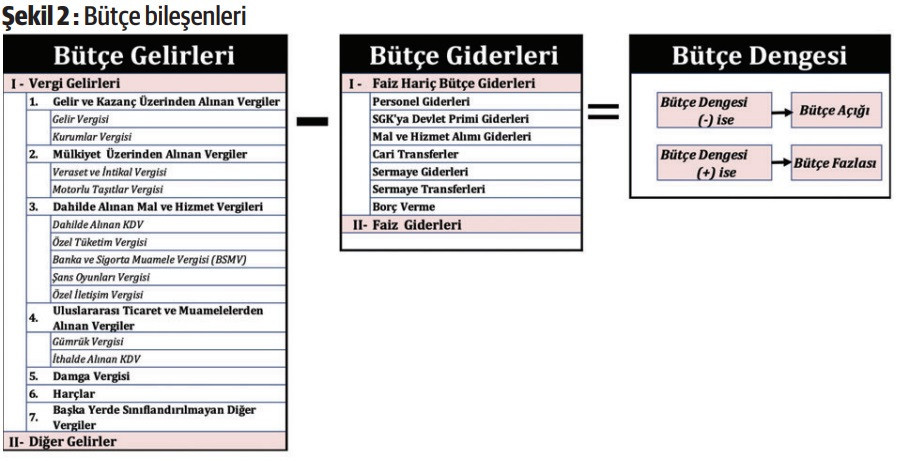

Bütçe bileşenlerinin gösterildiği Şekil 2’ye göre bütçe; 1) Bütçe Gelirleri, 2) Bütçe Giderleri ve 3) Bütçe Dengesi olmak üzere üç ana kalemden oluşmaktadır. Bütçe gelirleri; vergi gelirleri ve diğer gelirler olmak üzere iki alt kalemden oluşmaktadır. Kamu gücüne dayanması ve süreklilik karakteri nedeniyle bütçenin birincil gelir kaynağı olan vergi gelirleri, bütçe içinde en büyük payı almaktadır. Diğer gelirler ise bütçe içindeki payının görece düşük olması ve geçici özelliği nedeniyle ikincil gelir kaynağıdır. Vergi gelirleri içindeki; dahilde alınan KDV (katma değer vergisi), ÖTV (özel tüketim vergisi), ithalde alınan KDV, gümrük vergileri vb. gelir kalemleri ekonomik canlılığı ve büyümeyi neredeyse anlık yansıtan göstergeler olarak yakından izlenmektedir.

Bütçenin asli geliri olan vergi gelirleri içindeki; dahilde alınan KDV, ÖTV, ithalden alınan KDV ve gümrük vergi gelirleri ekonomik canlılığın önemli göstergesidir.

Bütçe giderleri; faiz hariç giderler ve faiz giderleri olarak iki alt kalemden oluşmaktadır. Faiz hariç giderler; personel giderleri, mal ve hizmet alımı giderleri, cari transferler, sermaye giderleri, sermaye transferleri, borç verme ve yedek ödenekler alt başlıklarına ayrılmaktadır. Cari transferler kalemi içinde; hazine yardımları, gelirlerden ayrılan paylar, tarımsal destekleme, hane halkına yapılan transferler, sosyal transferler vb. yer almaktadır.

Bütçe giderleri içindeki en büyük kalemler cari transferler ve personel giderleridir.

Bütçe gelirleri ile bütçe giderleri arasındaki fark bütçe dengesini oluşturmakta ve dengenin negatif olması hâlinde ise bütçe açığından bahsedilmektedir. Ülkemiz bütçesi genellikle açık verdiği için kamuoyundaki bütçe açığı ifadesi bütçe dengesinin yerini almıştır. Bütçe dengesinden farklı olarak, giderler içindeki faiz harcamalarının ayrı tutulmasıyla faiz dışı bütçe dengesi adında ikinci bir denge kalemi daha hesaplanmaktadır. Bütçe kalemlerinde olduğu gibi faiz dışı bütçe dengesi de ülke ekonomisinin performansı hakkında analiz yapan kurumlar tarafından izlenmektedir.

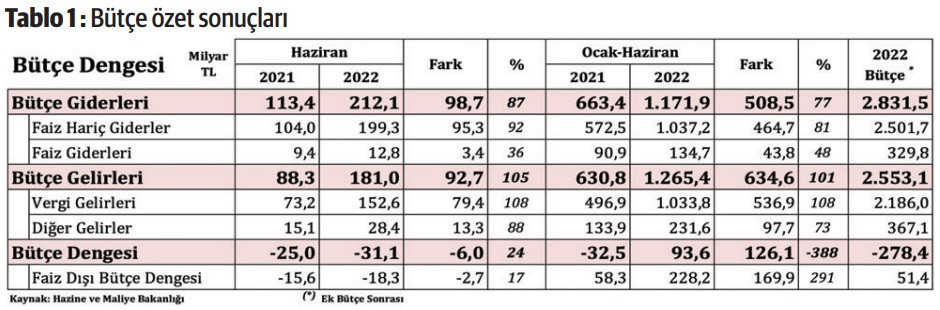

Bütçenin özet sonuçlarının yer aldığı Tablo 1’ e göre; Haziran 2022’de 212,1 Milyar TL gidere karşılık 181 Milyar TL gelir elde edilmiş ve bütçe -31,1 Milyar TL açık vermiştir. Faiz harcamalarının hariç tutulduğu faiz dışı bütçe dengesi ise -18,3 Milyar TL’dir. Ocak-Haziran 2022 döneminde ise 1.17 Trilyon TL gidere karşılık 1,27 Trilyon TL gelir elde edilmiş ve bütçe dengesi önceki yılın aynı dönemine göre –32,5 Milyar TL açıktan +93,6 Milyar TL fazlaya dönmüştür. Faiz dışı bütçe fazlası ise +58,3 Milyar TL’den +228,2 Milyar TL’ye yükselmiştir. 2022 Ocak-Haziran döneminin geçen yılın aynı dönemine göre daha iyi bir performans göstermesinin nedeni, gelirlerin giderlerden hızlı büyümesidir. Bu dönemde gelirler 634,6 Milyar TL ve %101 oranında artarken giderlerdeki artış ise 508,5 Milyar TL ve %77’dir.

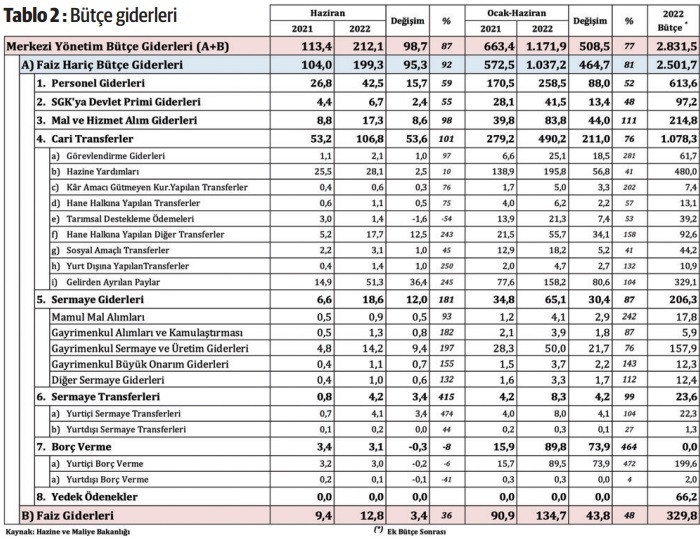

Bütçe giderlerinin yer aldığı Tablo 2’ ye göre Haziran 2022’de; Faiz hariç giderler 199,3 Milyar TL, faiz giderleri 12,8 Milyar TL ve bütçe giderleri toplamı ise 212,1 Milyar TL’dir. Ocak-Haziran 2022 döneminde ise faiz hariç giderler 1,04 Trilyon TL, faiz giderleri 134,7 Milyar TL ve bütçe giderleri toplamı 1,17 Trilyon TL’dir. Bütçe giderleri 2021 yılının aynı dönemine göre %77, faiz hariç giderler %81, mal ve hizmet alımı giderleri %111, cari transferler %76 ve faiz giderleri %48 oranında artmıştır. Geçen yılın son ayında uygulamaya alınan Kur Korumalı Mevduat için bu dönemde ödenen tutar ise (Mart:11,7 Milyar TL, Nisan:4,6 Milyar TL, Mayıs:4,8 Milyar TL, Haziran:16,1) 37,2 Milyar TL’dir. Cari transferler içinde yer alan bu tutar faiz giderlerine ilave edildiği takdirde Ocak-Haziran dönemi faiz giderleri 171,9 Milyar TL’ye ve artış oranı ise %89’a yükselecektir. Bütçe giderleri içinde %42’ye yaklaşan payı ile en yüksek gider kalemi 490,2 Milyar TL ile cari transferlerdir. Cari transferler 9 ana başlık, 37 alt başlık ve bunlara bağlı 24 gider türü olmak üzere 70 gider kalemini içermektedir.

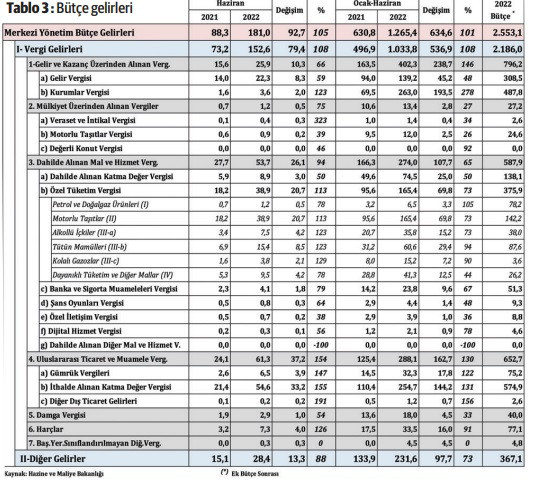

Bütçe gelirlerinin yer aldığı Tablo 3’ e göre Haziran 2022’de; vergi gelirleri 152,6 Milyar TL, diğer gelirler 28,4 Milyar TL ve bütçe gelirleri toplamı ise 181 Milyar TL’dir. Ocak-Haziran 2022 döneminde bütçe gelirleri 1,27 Trilyon TL olurken, vergi gelirleri 1,03 Trilyon TL ve diğer gelirler ise 231,6 Milyar TL’dir. Yılın ilk altı ayında bütçe gelirleri geçen yıla göre %101 ve vergi gelirleri %108 oranında artarken kurumlar vergisi gelirlerindeki artış oranı ise %278’e ulaşmıştır. Geçtiğimiz yılın ikinci yarısında başlayan ihracat artışı ve iç talep kaynaklı canlılığın şirket kârlarında oluşturduğu yüksek katkı kurumlar vergisi tahsilatlarını artırmıştır. Bir başka etken ise gelirleri ve kârları TL olarak büyüten enflasyondur.

COVID-19 tedbirleri, kur artışlarını sınırlandırmak amacıyla alınan önlemler ve Rusya-Ukrayna savaşı ile ilave tedbirlerin alınması zorunluluğu ile bütçe üzerinde gider artırıcı baskılar artmıştır. Söz konusu baskılar, Ocak-Haziran 2022 dönemi bütçe gerçekleşmeleri ile döviz kuru ve enflasyonun yılın ikinci yarısında giderleri kaçınılmaz olarak daha artıracağı dikkate alınarak yirmi yıla yakın bir aradan sonra yıl içinde ek bütçe yapılmıştır.

COVID-19, hızlı yükselen döviz kuru, yüksek enflasyon, Rusya-Ukrayna Savaşı sonucu yükselen enerji ve gıda fiyatları nedeniyle artan harcamalar, yirmi yıla yakın bir aradan sonra ek bütçe yapılması zaruretine neden olmuştur.

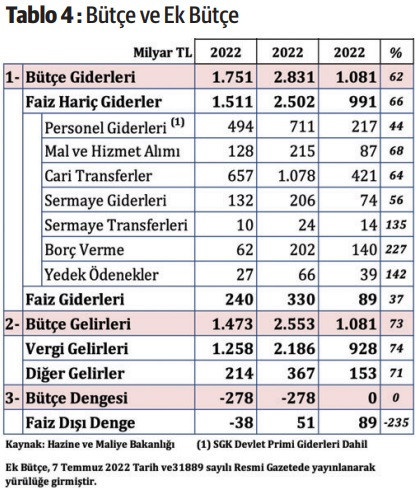

Geçen yılın olağan şartlarında yapılan 2022 bütçesi ile Temmuz ayında yapılan ek bütçe sonrası revize bütçenin temel kalemlerinin karşılaştırmalı yer aldığı Tablo 4’e göre; bütçe giderleri %62, faiz hariç giderler %66 ve faiz giderleri %37 oranında artırılmıştır. Bütçe gelirleri %73 oranında artırılırken vergi gelirlerinde öngörülen artış oranı ise %74’tür. Bütçe dengesinde bir değişiklik yapılmamış, faiz dışı bütçe dengesinin ise önemli bir iyileşme göstererek -38 Milyar TL açıktan +51 Milyar TL fazlaya döneceği öngörülmüştür.

Yazının bundan sonraki bölümünde bütçenin gelişimini daha iyi değerlendirebilmek amacıyla bütçenin temel kalemleri ay bazında karşılaştırılmaktadır. Karşılaştırma ile gerçekleşen sonuçları analiz etme ve yılın kalan dönemi için öngörüde bulunmak imkânı sağlanmaktadır.

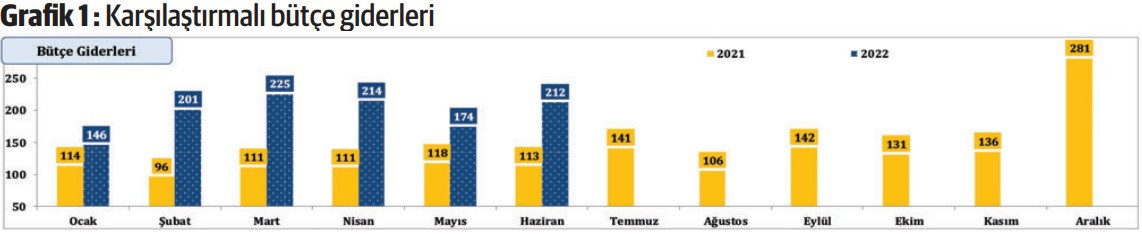

Karşılaştırmalı verilerin yer aldığı Grafik 1’e göre Ocak-Haziran 2022 döneminde giderler önceki yılın aynı dönemine göre %77 oranında artarak 663 Milyar TL’den 1,17 Trilyon TL’ye yükselmiştir. Enerji fiyatları ve enflasyonda radikal bir değişiklik olmadığı takdirde bütçe giderlerinin yıl sonunda bütçe hedefi olan 2,9 Trilyon TL civarında gerçekleşebileceği tahmin edilmektedir.

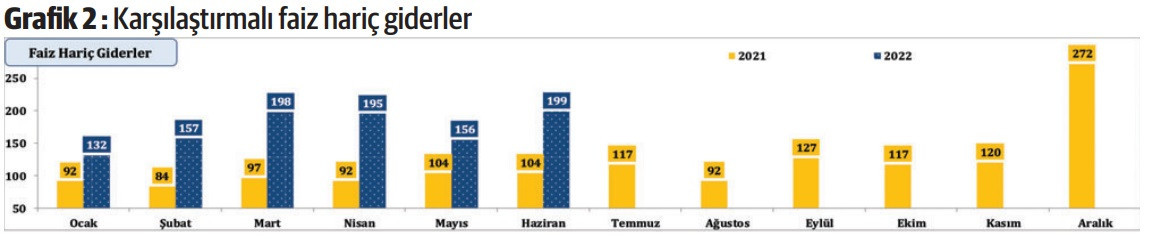

Karşılaştırmalı verilerin yer aldığı Grafik 2’ye göre Ocak-Haziran 2022 döneminde faiz hariç giderler önceki yılın aynı dönemine göre %81 oranında artarak 572 Milyar TL’den 1,04 Trilyon TL’ye yükselmiştir. Faiz hariç bütçe giderlerinin yıl sonunda bütçe hedefi olan 2,5 Trilyon TL civarında gerçekleşebileceği tahmin edilmektedir.

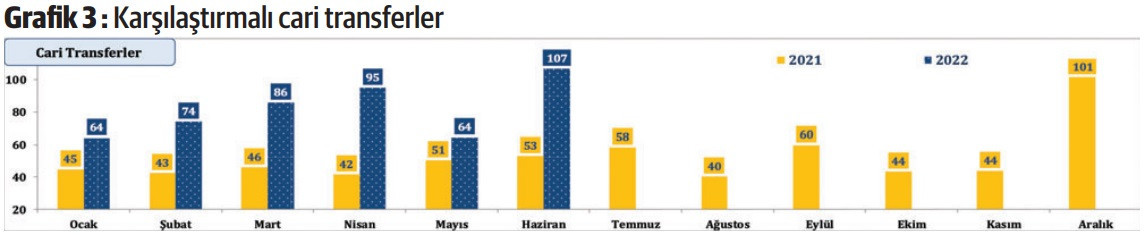

Karşılaştırmalı verilerin yer aldığı Grafik 3’e göre Ocak-Haziran 2022 döneminde cari transferler önceki yılın aynı dönemine göre %76 oranında artarak 279 Milyar TL’den 490 Milyar TL’ye yükselmiştir. Cari transferlerin 2022 sonunda bütçe hedefi olan 1,1 Trilyon TL civarında gerçekleşebileceği tahmin edilmektedir. Kur korumalı mevduat için ödenebileceği tahmin edilen 75 Milyar TL bu tutara dahildir.

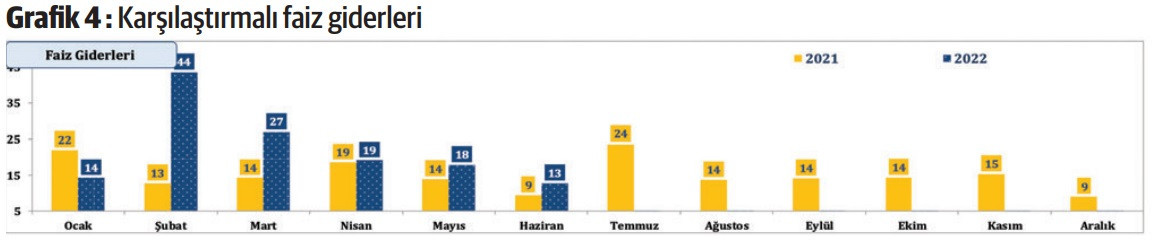

Karşılaştırmalı verilerin yer aldığı Grafik 4’e göre Ocak-Haziran 2022 döneminde faiz giderleri önceki yılın aynı dönemine göre %48 oranında artarak 91 Milyar TL’den 135 Milyar TL’ye yükselmiştir. Faiz giderlerinin 2022 sonunda bütçe hedefi olan 330 Milyar TL civarında olabileceği tahmin edilmektedir. Kur korumalı mevduat için ödenebileceği tahmin edilen 75 Milyar TL bu tutarın dışındadır.

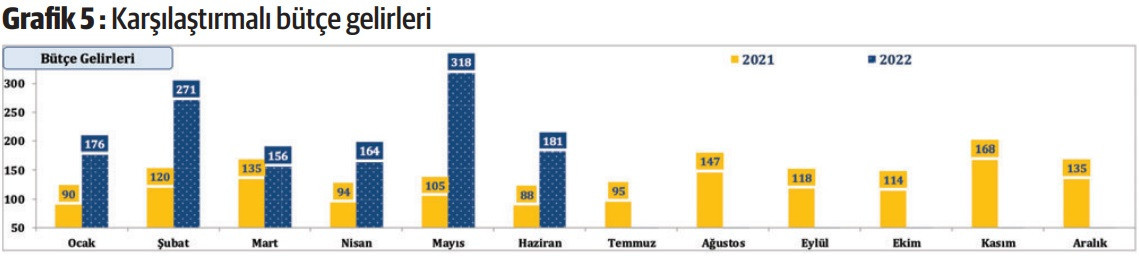

Karşılaştırmalı verilerin yer aldığı Grafik 5’e göre Ocak-Haziran 2022 döneminde gelirler önceki yılın aynı dönemine göre %101 oranında artarak 631 Milyar TL’den 1,27 Trilyon TL’ye yükselmiştir. Bütçe gelirlerindeki yüksek performans, gelir ve kurumlar vergisi ile yurtiçi tüketim ve ithalden alınan katma değer vergisindeki artışlardan kaynaklanmaktadır. Ocak-Haziran dönemi gerçekleşmeleri ve ekonomide yılın ikinci yarısındaki ılımlı yavaşlama dikkate alındığında yıl sonu bütçe gelirlerinin bütçe hedefi olan 2,6 Trilyon TL’yi aşabileceği tahmin edilmektedir

İhracat ve iç talepteki canlılığın vergi gelirlerini beslemeye devam etmesi hâlinde bütçe gelirlerinde hedeflenen 2,6 Trilyon TL aşılabilir.

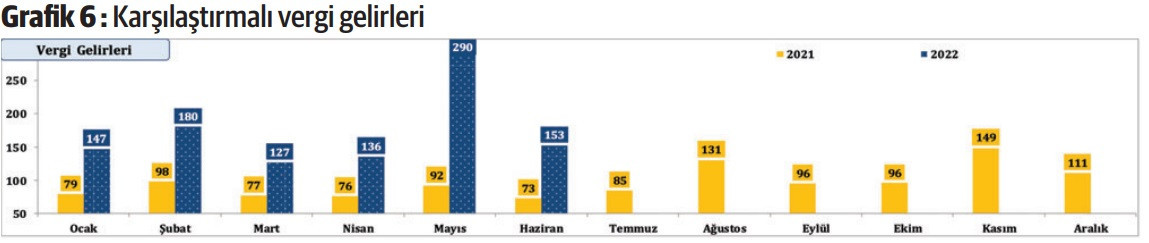

Karşılaştırmalı verilerin yer aldığı Grafik 6’ya göre Ocak-Haziran 2022 döneminde vergi gelirleri %108 oranında artarak 497 Milyar TL’den 1,03 Trilyon TL’ye yükselmiştir. Vergi gelirlerinin 2022 sonunda bütçe hedefi olan 2,2 Trilyon TL civarında oluşması beklenmektedir. Yıl sonu vergi gelirlerinin bahsedilen tutarlara ulaşabilmesi, yurt içi ekonomik canlılığının mevcut seviyelerin hemen altında olsa da devamına bağlıdır. Karşılaştırmalı verilerin yer aldığı Grafik 7’ye göre Ocak-Haziran 2022 döneminde gelir vergisi ve kurular vergisi gelirleri %146 oranında artarak 164 Milyar TL’den 402 Milyar TL’ye yükselmiştir. Bu gelir türünde en büyük pay %65 ile kurumlar vergisinindir. Kurumlar vergisi, yapısı itibariyle şirketlerin geçmiş yıl ve cari yıl kârlarından alınmaktadır. İhracat, iç talep ve enflasyonun ilave katkısıyla büyüyen tutarların artırdığı şirket kârları vergi gelirlerine önemli katkı yapmıştır. Katkının 2022 yılının kalan döneminde de devam ederek yıl sonunda bütçe hedefi olan 796 Milyar TL’nin üzerine çıkması beklenmektedir.

Karşılaştırmalı verilerin yer aldığı Grafik 7’ye göre Ocak-Haziran 2022 döneminde gelir vergisi ve kurular vergisi gelirleri %146 oranında artarak 164 Milyar TL’den 402 Milyar TL’ye yükselmiştir. Bu gelir türünde en büyük pay %65 ile kurumlar vergisinindir. Kurumlar vergisi, yapısı itibariyle şirketlerin geçmiş yıl ve cari yıl kârlarından alınmaktadır. İhracat, iç talep ve enflasyonun ilave katkısıyla büyüyen tutarların artırdığı şirket kârları vergi gelirlerine önemli katkı yapmıştır. Katkının 2022 yılının kalan döneminde de devam ederek yıl sonunda bütçe hedefi olan 796 Milyar TL’nin üzerine çıkması beklenmektedir.

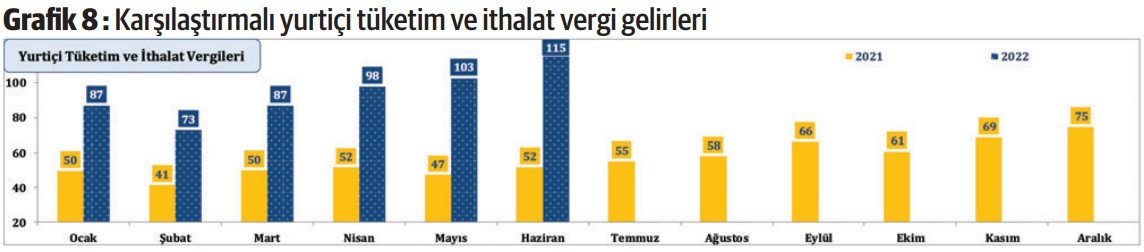

Yurtiçi tüketim (dahilde alınan KDV, ÖTV, BSMV vb.) vergileri ile ithalattan alınan vergilerin (gümrük vergileri ve KDV) karşılaştırmalı yer aldığı Grafik 8’e göre Ocak-Haziran 2022 dönemindeki gelirler önceki yılın aynı dönemine göre %93 oranında artarak 292 Milyar TL’den 562 Milyar TL’ye ulaşmıştır. Bu gelir türünde en büyük pay; 255 Milyar TL ile ithalden alınan KDV, 165 Milyar TL ile ÖTV ve 75 Milyar TL ile dahilde alınan KDV’ye aittir. Bu gelir türü yurt içi ekonomik canlılığa doğrudan bağlıdır.

Geçtiğimiz yılın ikinci yarısından itibaren başlayan iç talepteki canlılık ile birlikte artan kurların TL cinsinden büyüttüğü ithalat, vergi gelirlerine de olumlu yansımıştır. Olumlu yansımanın 2022 yılının kalan döneminde azalarak olsa da devamı beklenmektedir. Yurtiçi Tüketim ve İthalat vergileri toplamının 2022 sonunda bütçe hedefi olan 1,2 Trilyon TL civarında oluşması beklenmektedir.

İhracat ve iç talep ile birlikte enflasyonun beslediği ekonomik canlılık ve büyüyen hacimlerle artan şirket kârları, vergi gelirlerine önemli katkı yapmıştır.

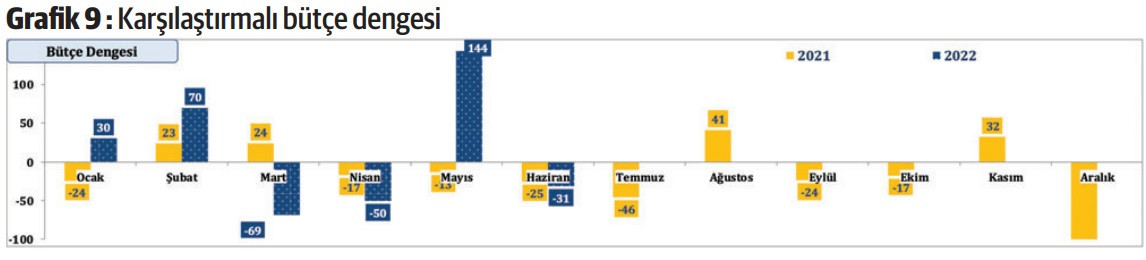

Karşılaştırmalı verilerin yer aldığı Grafik 9’a göre Ocak-Haziran 2022 dönemindeki bütçe dengesi, önceki yılın aynı dönemindeki -33 Milyar TL’den +94 Milyar TL’ye yükselerek önemli bir iyileşme göstermiştir.

Bir başka ifadeyle geçen yıl Ocak-Haziran döneminde -33 Milyar TL açık veren bütçe bu yılın aynı döneminde 94 Milyar TL fazla vermiştir.

Global ve yerel unsurların etkisiyle tüketici tarafında %80’e ve üretici tarafında %140’a yaklaşan yıllık enflasyonun geniş kitlelerin satın alma gücünde oluşturduğu erimenin bir bölümünün telafisi için ücret artışları ve enerji fiyatlarının sübvanse edilmesi başta olmak üzere çeşitli tedbirler alınmaktadır. Bu tedbirlerin bütçe giderlerini artırma potansiyeli dikkate alındığında bütçe açığının yıl sonunda bütçe hedefi olan -278 Milyar TL yakınlarında oluşması beklenmektedir.

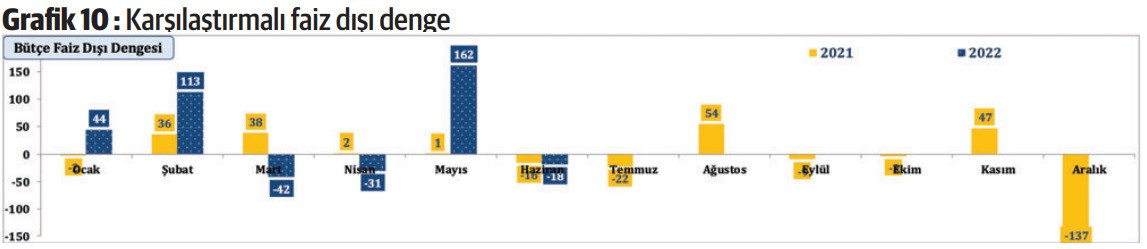

Karşılaştırmalı verilerin yer aldığı Grafik 10’a göre Ocak-Haziran 2022 dönemindeki bütçe faiz dışı dengesi önceki yılın aynı dönemine göre +58 Milyar TL’den %291 artışla +228 Milyar TL’ye yükselmiştir.

Bir başka ifadeyle faiz dışı bütçe dengesi fazla vermektedir. Faiz dışı bütçe dengesinin yıl sonunda bütçe hedefi olan +50 Milyar TL civarında oluşabileceği tahmin edilmektedir.

Sağlam bütçe unsurlarından biri olan; bütçe gelirlerinin bütçe giderlerini karşılama gücünün gelişimi Grafik 11’de gösterilmektedir. Bütçe gelirlerinin bütçe giderlerini karşılama gücü 2001 yılında en düşük seviye olan %60 civarında, 2005-2017 aralığında ise %90’ının üzerinde iken 2015’ten itibaren düşüş sürecine girmiş ve 2020 yılında %86’ya gerilemiştir. 2021 yılında yeniden yükseliş trendine giren oran yıl sonunda %88’e ve Ocak-Haziran 2022 döneminde %108’e yükselmiştir. Bütçe gelirlerinin bütçe giderlerini karşılama gücünün 2022 sonunda %90 civarında oluşması beklenmektedir. Aynı grafikte yer alan bütçenin bir başka sağlamlık göstergesi de; asli gelir kalemi olan vergi gelirlerinin bütçe gelirlerine oranıdır. Bu oran 2000-2009 aralığında %80 bandında seyretmekte iken 2010-2017 döneminde ise son yirmi yılın en yüksek seviyesi olan %85’ler düzeyinde istikrar kazanmış, ancak, 2019 yılında tarihin en düşük seviyesi olan %77’ye geriledikten sonra 2020 ve 2021 yılında istikrarlı bir toparlanma ile %83’e yükselmiştir. Ocak-Haziran döneminde %100 civarında olan oranın yıl sonunda %86 civarında oluşabileceği tahmin edilmektedir.

Sağlam bütçe unsurlarından biri olan; bütçe gelirlerinin bütçe giderlerini karşılama gücünün gelişimi Grafik 11’de gösterilmektedir. Bütçe gelirlerinin bütçe giderlerini karşılama gücü 2001 yılında en düşük seviye olan %60 civarında, 2005-2017 aralığında ise %90’ının üzerinde iken 2015’ten itibaren düşüş sürecine girmiş ve 2020 yılında %86’ya gerilemiştir. 2021 yılında yeniden yükseliş trendine giren oran yıl sonunda %88’e ve Ocak-Haziran 2022 döneminde %108’e yükselmiştir. Bütçe gelirlerinin bütçe giderlerini karşılama gücünün 2022 sonunda %90 civarında oluşması beklenmektedir. Aynı grafikte yer alan bütçenin bir başka sağlamlık göstergesi de; asli gelir kalemi olan vergi gelirlerinin bütçe gelirlerine oranıdır. Bu oran 2000-2009 aralığında %80 bandında seyretmekte iken 2010-2017 döneminde ise son yirmi yılın en yüksek seviyesi olan %85’ler düzeyinde istikrar kazanmış, ancak, 2019 yılında tarihin en düşük seviyesi olan %77’ye geriledikten sonra 2020 ve 2021 yılında istikrarlı bir toparlanma ile %83’e yükselmiştir. Ocak-Haziran döneminde %100 civarında olan oranın yıl sonunda %86 civarında oluşabileceği tahmin edilmektedir.

Bütçenin bir başka sağlamlık göstergesi ise faiz giderlerinin bütçe giderleri içindeki payı olup bu göstergedeki gelişim Grafik 12’de verilmektedir. Bu oran 2000’li yılların başında %50’ler civarında iken 2005 yılından itibaren istikrarlı bir düşüş ile 2017 yılında %8’lere kadar gerilemiştir. 2018 yılından itibaren yeniden artmaya başlayan faiz giderlerinin bütçe giderleri içindeki oranı 2021 yılında %11’i aşmıştır. Ocak-Haziran dönemindeki oran ise %11 olup yıl sonunda %12 civarında bütçelenmiştir. Kur korumalı mevduat için yılın tamamında ödenmesi öngörülen 75 Milyar TL faiz giderlerine ilave edildiği takdirde 2022 yılı için faiz giderleri 405 Milyar TL ve Faiz Giderleri/Bütçe Giderleri oranı ise %14 civarında oluşacaktır.

Ekonominin durgunluk dönemlerinde zayıflayan bütçe performansı, büyüme dönemlerinde güçlenmekte, durgunluk dönemlerinde artan bütçe açıkları ise büyüme dönemlerinde yavaşlama eğilimi göstermektedir. Ekonomik performans analizlerinde bütçe büyüklükleri yerine, bütçe dengesi ile GSYH arasında oluşturulan göstergeler takip edilmektedir. Bu göstergelerden biri olan Bütçe Dengesi/GSYH gelişmeleri Grafik 13’te gösterilmektedir. Bütçe Dengesi/GSYH 2001 yılında %-14,5 ile rekor kırmış, daha sonraki yıllarda istikrarlı bir iyileşme ile 2006 yılında %-0,6 seviyesine gerileyerek yakın tarihin en parlak performansını göstermiştir. Beş yılı aşan bir sürede elde edilen kazanımlar, 2008 krizi sonrasında hızlı bir şekilde kaybedilmiştir. 2009 yılında %- 5,3 gibi yüksek bir orana ulaşan Bütçe Dengesi/GSYH oranı daha sonraki yıllarda yüksek büyüme ile tekrar iyileşme trendine girmiş ve 2015 yılında %-1’e kadar gerilemiştir. 2016 yılında yeniden artış trendine giren bütçe açıkları 2018 yılında hızlanmaya başlamış ve Bütçe Dengesi/GSYH 2019 yılını %-2,9 ile tamamlamıştır. Covid 19 salgınına karşı alınan önlemlerin olumsuz etkisiyle Bütçe Dengesi/GSYH 2020 yılında %-3,5 açık verirken, 2021 yılında ılımlı toparlanma ile açık %-2,7’ye gerilemiştir. Salgının etkilerinin geride kaldığı 2022 yılında daha iyi bir performans beklenmesine karşın Rusya-Ukrayna savaşının etkisiyle enerji ve gıda fiyatlarındaki yükselişlere karşı alınan tedbirler, kamu bütçesi üzerindeki yükü artırmıştır. 2022 yılının ilk altı ayındaki performans dikkate alındığında yıl sonunda Bütçe Dengesi/GSYH’nin %-2,3 civarında oluşması beklenmektedir.

2000’li yılların başlangıcındaki açık seviyeleri, salgının ve savaşın egemen olduğu global konjonktür dikkate alındığında %-5 civarındaki Bütçe Açığı/GSYH seviyelerin sürdürülebilir olduğu düşünülmektedir. Faiz Dışı Bütçe Dengesi/GSYH 2018 yılına kadar pozitif bölgede yer alırken 2019 yılından itibaren ilk kez negatif bölgeye geçmiş ve yılı %-0,6 ile tamamlamıştır. 2020 Yılında da artarak %-0,8’e yükselen Faiz Dışı Denge/GSYH oranı 2021 yılında önemli bir iyileşme göstermiş ve yılı %-0,2 ile tamamlamıştır. Faiz Dışı Denge/GSYH’deki iyileşmenin devam ederek 2022 yılını yeniden pozitif bölgede ve %0, 4 civarında tamamlaması beklenmektedir.

Bütçe Dengesi/GSYH %- 2,5 civarında ve sürdürülebilir görünüyor.

Sonuç:

2016 yılındaki darbe girişimi, sonrasında her yıl yaşanan seçim süreçleri, 2018 yılındaki tweet krizi, küresel salgın ve Rusya-Ukrayna savaşı nedeniyle izlenen gevşek mali politikaların makro ekonomik göstergelerdeki en büyük tahribatlarından biri bütçede olmuştur. Yurt dışı enerji ve gıda fiyatlarının beslediği global enflasyon ile hızlı kur artışlarının sürüklediği yerel enflasyonun, kitlelerin satın alma güçlerinde neden olduğu erimeyi telafi edici adımları içeren tedbirler dizisi ve gelecek yıl yapılacak seçimler dikkate alındığında izlenecek gevşek ekonomi politikalarının bütçe üzerinde ilave yükler oluşturması kaçınılmaz hale gelmiş ve ek bütçe zarureti hasıl olmuştur.

Öte yandan geçen yılın ikinci yarısından itibaren ihracat ile iç talebin beslediği ekonomik canlılığın doğrudan ve enflasyonun dolaylı katkısı ile vergi gelirleri önemli artışlar göstermiş ve Ocak-Haziran döneminde bütçe beklenmedik şekilde parlak bir performans göstermiştir. Giderleri artıracak gevşek ekonomi politikaların daha da gevşemesi zorunluluğu ve Ocak-Haziran dönemi gerçekleşmeleri dikkate alındığında bütçe performansında 2022 sonu verilerinin önceki yıllara göre daha olumlu bir seviyede gerçekleşmesi beklenmektedir. Dövizdeki kur artışları, enerji ve gıda fiyatlarının tetiklediği enflasyonun içimizi kararttığı bu dönemde bütçe performansı umutları artırmaktadır.