Bu enflasyon ve bu negatif getiriyle en iyi tasarruf, harcamak!

✔ Bu getiriyle hala tasarruf edenlere madalya verilmeli!

✔ Yarına dönük kaygılar olmasa enflasyona yenik düşen bu getirilerle kimse tasarruf etmez.

Klasik iktisat öğretisidir; ülke olarak tasarrufları artırmak gerektiği söylenir. Doğrudur... Bu hele bizim için çok yakıcı bir sorundur. Tasarrufları artırmanın yolu olarak da hem araç yelpazesini genişletmek, hem de tüketimi ileri kaydırmak gerektiği yazılır, söylenir, vurgulanır. Bunlar kağıt üstünde doğrudur doğru olmaya da, Türkiye’de ve bu enflasyon ortamında rasyonel olan tam tersi bir davranış sergilemektir. Zaten yapılan da budur.

Bu ortamda tasarruf etmek zaten zor da, ayırabildin bir köşeye üç beş kuruş, onu enflasyona karşı korumak çok daha zor.

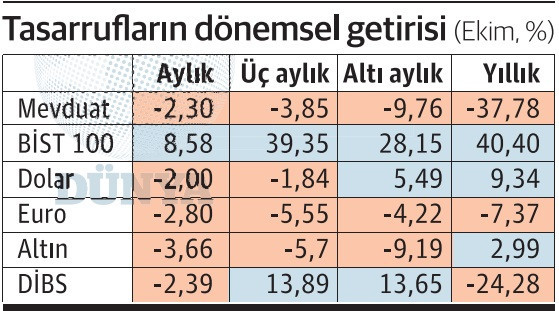

Alan bırakılmamış ki... Resmi enflasyon yüzde 85’i aşmış ve en büyük finansal yatırım alanı olan mevduatta durmak her gün anaparadan yemek anlamına geliyor. İç borçlanma senetlerinin genel durumu da benzer şekilde...

Tasarruf sahibinin bir kısmı kur korumalı mevduata yönelmiş; oradan elde edilen getiri de kur artışı kadar ve kurda da enflasyonun biraz üstünde, sınırlı bir getiri var. Son üç ayda o getiri de ortadan kalkmış.

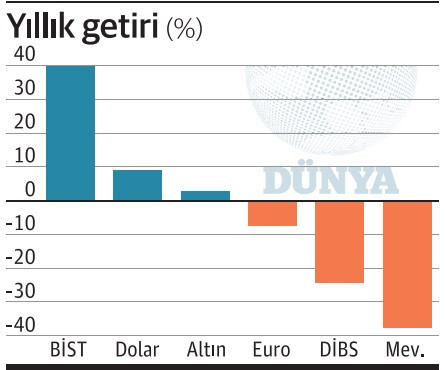

Geriye finansal yatırım alanı olarak bir tek borsa kalıyor. Borsa son bir yılda bütün dönemlerde reel olarak kazandırmış. İyi güzel de, tasarruf sahibinin kaçta kaçı ya da tasarrufların ne kadarı borsada ki... Hem borsada müthiş para kazanmak da mümkün, hem kısa dönemli al-sat yapmaya kalkışınca anaparadan olma riski de var.

Fiyat artışını da tetikliyor

Bir tasarruf aracı olur; enflasyonun çok üstünde getiri sağlayacaktır... Bize şu dönemde “Bugün almayıp bir süre beklersem ve birikimimi şuraya yatırıp değerlendirirsem yarın aynı ürünü aldığımda cebimde param kalır” dedirtecek bir tasarruf aracı var mı?

Yoksa tam tersini mi yaşıyoruz?

“Aman bir an önce alayım, yarın bu fiyata bile bulamam” mı diyoruz?

Sonra da sözüm ona çare bulmaya, günah keçisi yaratmaya kalkışıyoruz... Ne güzel değil mi!

Örneğin konut fiyatları çok artıyormuş.

Tabii artar! Parasını bankaya TL mevduata yatıran bir tasarruf sahibi ekim ayı itibarıyla birikiminin üçte birden fazlasını kaybetmişse, gelecek dönemde de benzeri bir durum yaşayacağını görüyorsa o parayı başka şekilde kullanmak ister ve bu tercihinde sonsuz haklıdır.

Alabiliyorsa gider konut alır. Yenilemek istiyorsa gider araba alır.

Biliyor ki konutun fiyatı da, arabanın fiyatı da faizden elde edeceği getirinin üstünde bir artış gösterecek. Kaldı ki faizden zaten getirisi yok, anaparası eriyor üstelik.

Dolayısıyla tasarrufların reel olarak kazandırmaması yüzünden bazı alanlarda fiyatlar hızlı artıyor. En başta konut piyasasında... Tamam konut fiyatlarını artıran başka etkenler de var elbette ama temel etkenlerden biri de bu; vatandaşın parasını değerlendirmede yaşadığı çaresizlik.

DİBS NASIL REEL GETİRİ SAĞLADI?

Tablodaki iki orana dikkatinizi çekmek istiyorum. Devlet iç borçlanma senedinde nasıl oldu da üç aylık ve altı aylık getiriler pozitif gerçekleşti? Son ay negatif, son bir yıl negatif, ama üç ve altı ay pozitif...

Hani hep “faiz lobisi, faiz lobisi” denilir ve faiz indirilerek bu “lobilerin” adeta yok edileceği ileri sürülür ya, bu görüşün gerçeklerle bağdaşmadığı çok somut olarak bir kez daha ortaya çıktı.

Son üç aylık ve son altı aylık dönemde devlet iç borçlanma senedinden enflasyonun üstünde getiri, bu senetlerin faizinin “artırılması” sonucu değil, “indirilmesi” sonucu oluştu.

İskontolu satılan bu senetler nominal 100 lira bedelle çıkarılmış ve faiz de örneğin yüzde 25 ise, satış fiyatı (100/1.25) 80 liradır. Faiz yüzde 15’e düşerse, bu senedin fiyatı bir anda (100/1.15) 87 liraya çıkar.

İşte iç borçlanma senedinde üç ve altı aylık dönemde enflasyonun üstünde getiri elde edilmesini bu dönemde faizin inmiş olması sağlamıştır.

Eğer bu senetleri elinde bulunduranları “faiz lobisi” olarak nitelersek, demek ki onlara bayağı bir destekte bulunmuşuz!

Faizin düşük olması tabii ki iyidir ama elinde iç borçlanma kağıdı bulunanlar faizin artmasını değil, düşmesini ister. Gerçek faiz lobisi, borçlanma kağıdı alıp faizin düşmesini bekleyenlerdir. Yukarıdaki örnek ters yönde oluşsaydı faiz lobisi denilen kesim büyük zarara uğrar; 87 liraya aldıkları senedin fiyatı bir anda 80 liraya inerdi.