Bazı iktisatçılar özür borçlular

Ocak 2002’de %72 düzeyinde olan tüketici enflasyonu 2005’in sonunda %7.7’ye düştü. O dönemi, bazı köşe yazarları ve ekonomistler ‘yüksek faiz – düşük kur” politikasının uygulandığı bir dönem olarak nitelendiriyorlar. Bu politikanın cari işlemler açığını çok yükselttiğini vurgulayarak dönemin para politikasını eleştiriyorlar. Ciddiye alınacak bir eleştiri olduğuna şüphe yok. Bir şartla: Cari işlemler hesabındaki gelişmeleri sadece faiz-kur ikilisi çerçevesinde değil bu ikilinin de dahil olduğu ama daha geniş bir çerçevede incelemek gerekir.

Mesela şu soruya yanıt aramalı. O dönemde yüksek bir büyüme ve yüksek bir kredi artış oranı vardı. Merkez Bankası bu iktisatçıların önerdiği gibi ‘yüksek’ olan faizini düşürse, kredi artışı daha da artıp cari işlemler açığını yükseltmez miydi? Bu çerçevede mesela neden akla hep faiz politikası geliyor da makro ihtiyati politikalar (BDDK’nın daha düşük kredi-sermaye oranı istemesi, kredi-değer oranını düşürmesi, kredi kartı taksit sayısını azaltması gibi) akla gelmiyor? Enflasyon yolunda gidiyorsa ve politika faizi de enflasyonun izlediği yola göre hareket ediyorsa, neden kredi arzını kısmak için daha etkili politikalar düşünülmesin?

Bir başka düşünülmesi gerek konu şu olguyla ilgili. O dönemin gelişmiş büyük ülkeleri için yapılan çalışmalar bakın. Hemen hepsi ‘normal’ bir reel faizi %4 civarında düşünür. Para politikası literatürüne hakim olanlar bu ‘normal’ reel faizin, mevcut enflasyonun hedeflenen enflasyona eşitse (çok yakınsa) ve büyüme oranı da potansiyel düzeyinde ise (çok yakınsa) ‘olması gereken’ reel faiz olduğunu bilirler. Oysa o dönemde Türkiye’yi düşünün. %72 olan enflasyonun 2002 sonunda %35’e, 2003 sonunda %20’ye, 2004 sonunda %12’ye düşürülmesi hedefi var. Demek ki gelişmiş ülkeler için normal kabul edilen bir reel faizin belirgin biçimde üzerinde olması gerekiyordu Türkiye’deki reel faizin. Enflasyonu onca yüksek düzeye çıkardıktan sonra, düşürmek için bu maliyete katlanacaksanız, demek ki ortaya çıkan sorunların (liranın reel olarak değerlenmesine yol açan nedenlerin) başka araçlarla üzerine gitmeye çalışmak gerekir. Elbette daha önemlisi de şu: Enflasyonla mücadele ederken cari işlemler hesabını bozucu yan etkiler ortaya çıkıyorsa, enflasyonla mücadeleden vaz mı geçeceksiniz yoksa orta vadeli bir perspektifte verimliliği artırıcı politikalara mı girişeceksiniz?

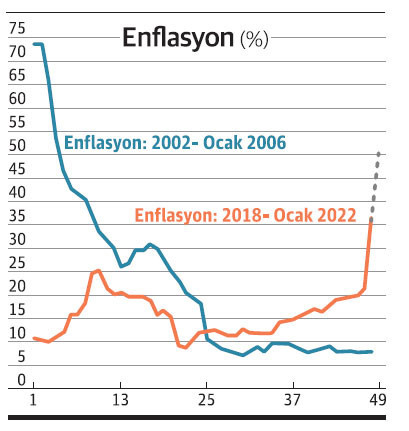

‘Yüksek faiz – düşük kur’ diye yazıp çizen arkadaşların özellikle şu sıralar yaşadıklarımız üzerinde başlarını ellerinin arasına alarak uzunca düşünmelerinde yarar var. Önerilerimiz çerçevesinde hareket edip politika faizini düşüren Merkez Bankası ‘yüksek faiz – yüksek risk – yüksek kur

– yüksek enflasyon’ yarattığına göre biz nerede hata ettik diye sorgulamalılar. Yardımcı olmak için bir de grafik vereyim onlara. Grafikte Ocak 2002 – Ocak 2006 ve Ocak 2018 – Ocak 2022 dönemi yıllık tüketici enflasyonları var. Ocak 2022 için yüzde 50’yi uygun gördüm; o da yer alıyor grafikte. Yatay eksende ise aylar yer alıyor: Her biri ilgili dönemlerin Ocak aylarını gösteriyor. Grafik üzerinde dedikodu yapmama gerek yok; yeteri kadar açık. Evet, önerileri ‘yüksek faiz – yüksek risk- yüksek kur – yüksek enflasyon’ sonucuna yol açan iktisatçılarımızdan yanıt bekliyoruz.