Avrupa Merkez Bankası’nın (ECB) Yeni Oyuncağı – “Anti Fragmentation Tool” ya da TPI

Avrupa’nın ekonomik anlamda işi gittikçe zorlaşıyor. Zaten uzun yıllardır yüksek büyüme yakalayamama, yaşlanan nüfus, ortak bir maliye politikası üretememe, yüksek kamu borçluluğu gibi problemlerle karşı karşıyaydı Avrupa, şimdi bir de enflasyon, enerji ve gıda problemleri bunlara eklendi. Bu problemlere ve çözüm için atılan adımlara geçmeden önce Avrupa diyerek neyi kast ettiğimizi açalım biraz.

Avrupa ülkeleri olarak haritada gördüğümüz 44 tane ülke var. Bunların bir alt kümesi Avrupa Birliği ülkeleri, bunlar da 27 tane. Bunun da bir alt kümesi Euro Bölgesi (Eurozone) ülkeleri. Bu ülkeler AB üyesi olup aynı zamanda Euro kullanan ülkeler, bunlar da 19 tane. Bu ülkeler arasında da en büyük gayrisafi yurtiçi hasılaya (GSYH) sahip 5 ülke Almanya, Fransa, İtalya, İspanya, Hollanda. Almanya’nın GSYH’si 4.3 trilyon dolar, Fransa’nın 2.9 trilyon dolar, İtalya’nın 2 trilyon dolar, İspanya’nın 1.4 trilyon dolar, Hollanda’nın ise 1 trilyon dolar. Bu gruptan sonra gelen Belçika’nınsa 610 milyar dolar. Bu rakamları vermemin nedeni ilk 3 sıradaki Almanya, Fransa ve İtalya’nın önemine vurgu yapmak. Euro bölgesi belki 19 ülkeden oluşuyor ama Hollanda’dan sonraki ülkelerin üretim büyüklükleri ilk 3 ülkeye göre oldukça düşük seviyede. Bu da doğal olarak baştaki ülkelerde bir sorun yaşanması durumunda birliğin kurumlarının alarma geçmesine neden oluyor.

ECB’nin çıkmazı

İşte yine bahsettiğim şekilde bir dönemden geçiyoruz. İtalya’da finansal ve siyasi anlamda problemler var. Hem İtalya’nın kendi finansal sağlığı için hem de bulaşma etkilerinin önüne geçmek için Avrupa Merkez Bankası (ECB) bir takım önlemler almaya çalışıyor. Bu hafta ECB toplantısından sonra Başkan Christine Lagarde, yeni “Anti Fragmentation Tool” – “Ayrışmayı Önleyici Araç”ı tanıttı. Ne demek ayrışma ve ECB neyin önüne geçmeye çalışıyor peki?

Yukarıda da bahsettiğim gibi her ne kadar bu ülkelerin para politikaları tek elden yani Avrupa Merkez Bankası üzerinden yürütülüyor olsa da maliye politikaları ülkelerin kendi uhdelerinde yürütülüyor. Böyle olunca da zaman zaman problemler ve uyumsuzluklar ortaya çıkıyor. Zaten ECB’nin Amerikan Merkez Bankası Fed’e göre problemlerin çözümünde bu kadar zorlanmasının nedenlerinden biri de bu parçalı yapı.

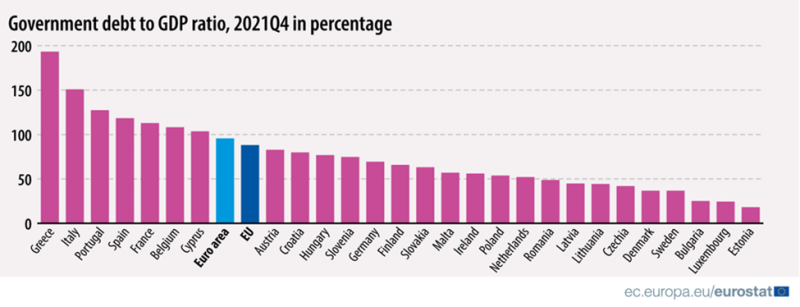

Ülkeler kamu harcamaları yaparlar ve bu harcamaların finanse edilmesi için de kaynak yaratmak durumundalar. Bu kaynakların başında da vergi gelir. Vergi ve diğer gelirler yeterli gelmezse de kamunun borçlanması gerekir. Vergileri yüksek tutarsanız ve kamu harcamalarını kısarsanız daha az borçlanmak zorunda kalırsınız. Aşağıdaki grafikte 2021 sonu itibariyle AB üyesi ülkelerin kamu borçlarının GSYH’lerine oranlarını görüyorsunuz. Euro bölgesinde bu oran ortalama %95.6. Bu oranın %60’ı geçmemesi lazım ama oraları geçeli çok oldu. Asıl ilginç olan ve bizim için önemli olan kısım ülkeler arasındaki farklılaşma. Özellikle İtalya’ya dikkatinizi çekmek istiyorum. Bu oran İtalya’da %151. Almanya’daysa yaklaşık %70. Arada çok ciddi bir fark var. Avusturya, Hollanda da nispeten düşük kamu borcu olan ülkelerken, İspanya, Portekiz, Yunanistan, Fransa yüksek kamu borcu olan ülkeler.

Dikkat ederseniz bir Güney-Kuzey ayrışması var. İtalya gibi güneydeki ülkelerde devlet daha fazla harcama yapmış ama daha az vergi toplamış. Yani ayaklarını yorganlarına göre uzatmamışlar. Hal böyle olunca bir kriz durumunda bahsettiğim ülkelerin kurtarılmaları için ECB’den ya da AB’den fon aktarılması gerekebiliyor. Öyle bir durumda da az borçlu kuzeydeki ülkeler biraz da haklı olarak şikayet ediyorlar. Biz de bilirdik daha fazla harcamayı, daha az vergi toplayıp popülist politikalar uygulamayı, ama yapmadık. Şimdi sizin zamanında yaptığınız hataların bedelini ödemek istemiyoruz diyebiliyorlar. Bu sebeple böyle dönemlerde birlik içinde kolay kolay karar alınamıyor.

Ülkeler nerede ayrışıyor?

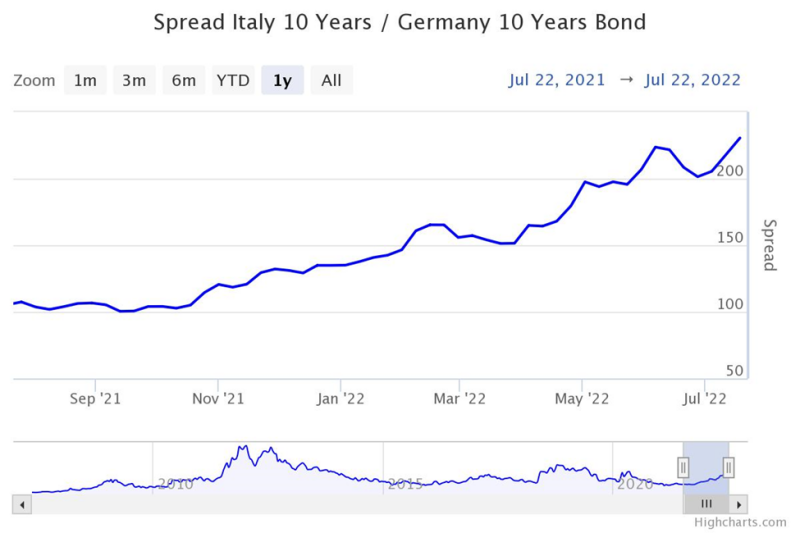

Şimdi gelelim işin ikinci kısmına. Bir ülkenin kamu borçluluğu ne kadar yüksekse ve/veya diğer makro ekonomik değişkenlerinde problemler varsa o ülkenin devleti nispeten daha yüksek faizle borçlanır. Aşağıdaki grafikte Almanya 10 yıllık tahvil faiziyle İtalya’nın 10 yıllık tahvil faizleri arasındaki farkı görüyorsunuz. Buna spread deniyor.

Bu spread şu anda yaklaşık 230 bps, yani %2.3. Bu da demek oluyor ki İtalya yıllık %2.3 puan daha yüksek bir faizle borçlanabiliyor. Kabaca Almanya’nın 10 yıllık tahvil faizi %1’ken İtalya’nınki %3.3 seviyesinde. Yukarıdaki kamu borcunun yüksekliği bu spreadin açılmasının sebeplerinden biri. Bunun yanında İtalya’da politik risklerin de realize olması, Draghi’nin hükümetinin düşmesi, sonbaharda muhtemelen bir seçimin olması da borçlanma maliyetlerini artırıyor.

İşte bu borçlanma maliyetlerindeki artış bir ayrışma-bölünme, ECB tabiriyle “fragmentation” yaratıyor. Bu ayrışmayı önleyici bir araç bulmaya çalışıyorlar. Bu hafta bahsettikleri “anti fragmentation tool” bu işte. Onun adına da “Transmission Protection Instrument”dediler. Türkçeye çevrilmesi biraz zor, ben size mantığını anlatayım. Bir ülkenin riskleri ne kadar yüksek olursa olsun eğer her borçlanmak istediğinde ona borç vermeye hazır ve sınırsız paraya sahip bir kurum varsa o ülke daha düşük faizden borçlanabilir. İşte ECB’nin yeni aracı, şartlar olgunlaştığında ve gereken kriterler sağlandığında euro bölgesindeki ülkelerin tahvillerinden sınırsız alım yapabilecekleri bir araç. Böylece yeni araç kullanılarak faizler arası ayrışma azalmış olacak ve ilgili ülkenin finansal koşulları rahatlamış olacak.

Sonuç itibariyle mekanizma bu. Fakat bu ürünün çıkmış olması hemen uygulanacağı anlamına gelmiyor. Kriterler net bir şekilde ortaya konmadı. ECB kendine bir açık kapı bıraktı ve piyasanın biraz gazını alıp biraz da nabız yoklamaya çalıştı. Önümüzdeki dönemde İtalya tahvil faizlerindeki artış kontrol edilemez boyuta gelirse bu ürünün de kullanılabileceğini görebiliriz. Ve fakat Avrupa’daki temel ekonomik problemler tahvil alımı ve faizleri olağanüstü düşük tutmakla çözülebilecek gibi durmuyor.