Altın neyi fiyatlıyor?

Altın son dönemlerde yoğun bir şekilde gündemde yer alıyor. Mevcut fiyatlar yüksek bulunurken, tarihsel verilere dayanan grafiklere göre de altının %80 düşük olduğunu söyleniyor. Diğer yandan belli bir varlığa dair gelecek tahmini yapmak da pek gerçekçi değil. Elbette finansal enstrümanların gelecekteki yönüyle ilgili tahminler yapılabilir, ancak "yıl sonunda dolar şu kadar Lira olacak" gibi kesin ifadeler kullanmanın gerçekçi bir yaklaşım olduğunu düşünmüyoruz.

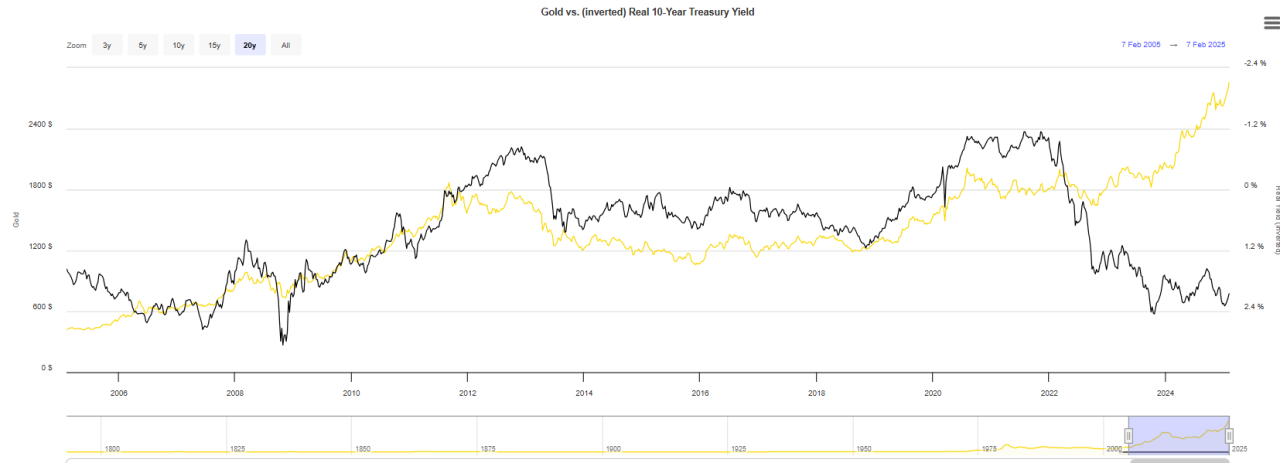

Altında ise, durum oldukça tartışmalı. Altının ons fiyatı genellikle ABD 10 yıllık tahvil faizinin reel getirisiyle karşılaştırılır. Tarihsel olarak, reel faizler yükselince altın fiyatları düşer, reel faizler düştüğünde ise altın fiyatları yükselir. Bunun mantığı ise basittir; faiz oranları yüksekse, reel getiri yüksek ve beklenen enflasyon düşüktür, bu da altına olan talebi azaltır. Ancak son yıllarda bu korelasyon bozulduğu, reel faizler artarken altının ons fiyatının da yükseldiği görülüyor.

https://www.longtermtrends.net/gold-vs-real-yields/

Pandemiden sonra faiz oranları tarihsel dip seviyelere gerileyince, altın fiyatları da yükseldi. Şayet o dönemde Bitcoin ve diğer kripto varlıklar gibi alternatif yatırım alanları ortaya çıkmasaydı veya hisse senedi piyasalarına sermaye akışı o denli olmasaydı, düşük faiz ortamının altını nerelere taşıyabileceğini tahmin etmek zor olurdu. Fakat, ABD Merkez Bankası'nın (FED) faiz artırımlarına ve sıkı para politikalarına rağmen altın fiyatlarının yönü değişmedi. Hatta reel faizlerin hızla arttığı bir dönemde bile ons bazında %30'a yakın bir yükseliş gerçekleşti.

Bu ayrışmanın sebebinin ne olduğuna bakarsak; geçmişle karşılaştırma yapmak faydalı olsa da günümüzdeki dinamikleri anlamak daha kritik çünkü altının en önemli özelliği birinin borcunu temsil etmemesidir. Bir hisse senedi veya tahvil gibi karşı tarafta bir yükümlülük oluşturmaz. Kendiliğinden faiz veya temettü getirisi yoktur ancak fiziksel olarak sahip olduğunuzda kimseye bağlı olmazsınız.

Bu noktada, küresel ekonomik ortamda dikkat çeken bazı unsurlara değinmek gerekiyor. Altının 1970-1980 ve 2000-2009 arasındaki rallilerde görülen ortak dinamiklerden bazıları bugün de etkisini gösteriyor:

- Düşen altın üretimi – Yeni rezerv keşiflerinin azalması ve madencilik yatırımlarının yetersiz kalması

- Merkez bankalarının altın biriktirmesi – Küresel rezervlerde dolardan uzaklaşma eğilimi

- Tarihi seviyelerde hükümet borçları – Artan bütçe açıkları ve sürdürülemez borç dinamikleri

- Anormal derecede yüksek mali açıklar – Gelirden fazla harcama, para arzında genişleme

- Küreselleşmenin tersine dönmesi – Ticaret savaşları ve bölgesel üretim odaklı politikalar

- Enflasyonist dönemin başlaması – Artan maliyetler, gevşek para politikalarının etkisi

- Güvenli liman arayışında olan yatırımcılar – Piyasa belirsizliklerinde altının tercih edilmesi

- Yeni altın keşiflerinin olmaması – Jeolojik sınırlamalar ve düşük keşif yatırımları

Bu faktörlerin birçoğu, geçmişteki altın boğa piyasalarında da görülmüştü. Şu an altının fiyatını keskin bir şekilde düşürecek unsur net olarak görülmese de "altın çok yükselecek" gibi abartılı yorumlardan da kaçınmak gerekiyor.

Değerli ekonomim.com okurları,

ekonomim.com ekibi olarak Türkiye'de ve dünyada yaşanan, haber değeri taşıyan gelişmeleri sizlere en hızlı, tarafsız ve kapsamlı şekilde sunmak için çalışıyoruz. Bu süreçte sunduğumuz haberlerle ilgili eleştiri, görüş ve yorumlarınız bizim için çok değerli. Ancak, karşılıklı saygı ve hukuka uygunluk çerçevesinde, daha sağlıklı bir tartışma ortamı oluşturmak adına yorum platformumuzda uyguladığımız bazı kurallarımız bulunmaktadır.

Sayfamızda Türkiye Cumhuriyeti kanunlarına ve evrensel insan haklarına aykırı yorumlar onaylanmaz ve silinir. Okurlarımız tarafından yapılan yorumların, (diğer okurlara yönelik olanlar da dahil) kişilere, ülkelere, topluluklara, sosyal sınıflara ırk, cinsiyet, din, dil başta olmak üzere ayrımcılık içermesi durumunda, yorum editörlerimiz bu yorumları onaylamayacak ve silecektir. Onaylanmayacak ve silinecek yorumlar arasında aşağılama, nefret söylemi, küfür, hakaret, kadın ve çocuk istismarı, hayvanlara yönelik şiddet söylemleri de yer almaktadır. Suçu ve suçluyu övmek, Türkiye Cumhuriyeti yasalarına göre suçtur, bu nedenle bu tür yorumlar da ekonomim.com sayfalarında yer almayacaktır.

Ayrıca, Türkiye Cumhuriyeti mahkemelerinde doğruluğu kanıtlanamayan iddia, itham ve karalama içeren, halkı kin ve düşmanlığa tahrik eden, provokatif yorumlar da yapılamaz.

Markaların ticari itibarını zedeleyici, karalayıcı ve ticari zarara yol açabilecek yorumlar onaylanmaz ve silinir. Aynı şekilde, bir markaya yönelik promosyon veya reklam amaçlı yorumlar da onaylanmaz ve silinecek yorumlar kategorisindedir. Diğer web sitelerinden alınan bağlantılar ekonomim.com yorum alanında paylaşılamaz.

ekonomim.com yorum alanında paylaşılan tüm yorumların yasal sorumluluğu yorumu yapan kullanıcıya aittir, ekonomim.com bu sorumluluğu üstlenmez.

ekonomim.com'de yorum yapan her okur, yukarıda belirtilen kuralları, sitemizde yer alan Kullanım Koşulları'nı ve Gizlilik Sözleşmesi'ni okumuş ve kabul etmiş sayılır.

Kurallarımıza uygun şekilde saygı, nezaket, birlikte yaşama kuralları ve insan haklarına uygun yorumlarınız için teşekkür ederiz.