KOBİ’de batık kredi yüzde 65 arttı

KOBİ kredileri Bankacılık Düzenleme ve Denetleme Kurumu verilerine göre son bir yılda sektörde yüzde 33 büyüme sağladı ancak KOBİ’lerde takipteki alacak oranı büyümesi yüzde 65 oldu. En dikkat çeken ise KOBİ kredilerinin yüzde 44’ünü veren kamu mevduat bankalarında takipteki alacak oranının ikiye katlanması oldu.

ŞEBNEM TURHAN

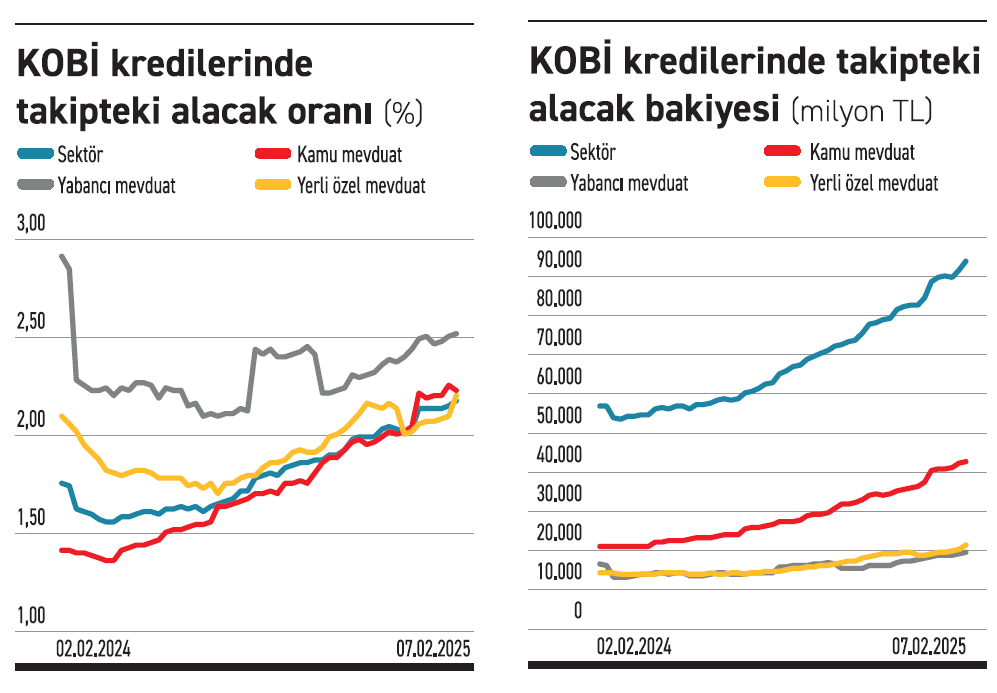

Sıkı para politikası, yükselen enflasyon alım gücü kaybı tüm kredi türlerinde takipteki alacakların artmasına neden oldu. Bankacılık sektöründe takipteki alacak bakiyesi 320.24 milyar liraya, takipteki alacak oranı ise yüzde 1,94’e yükseldi. Ancak bazı kredi türlerinde takipteki alacak oranı çok daha hızlı arttı. Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) verilerine göre bankacılık sektöründe KOBİ kredilerinde takipteki alacak miktarı son bir yılda yüzde 65 arttı, takipteki alacak oranı yüzde 2,17’ye ulaştı. KOBİ kredilerinin yüzde 44’ünü veren kamu mevduat bankalarında ise takipteki alacak oranı bir yılda ikiye katlandı.

BDDK haftalık verilerine göre 7 Şubat ile biten haftada sektörde KOBİ kredileri geçen yılın aynı haftasına göre yüzde 33 arttı ve 4.33 trilyon liraya yükseldi. Buna karşın sektörde KOBİ kredilerinin takipteki alacak bakiyesi ise yüzde 65 artarak 94.2 milyar liraya ulaştı. Takipteki alacak oranı da yüzde 2,17’ye yükseldi ve genel kredilerin takipteki alacak oranı olan yüzde 1,94’ün üzerinde çıktı.

KOBİ kredilerinin yüzde 44’ü kamudan verildi

KOBİ kredileri için belirlenen aylık büyüme sınırı yüzde 2,5 ve diğer ticari kredilere göre çok daha yüksek. Sektör verileri KOBİ kredilerinin aylık yüzde 2,5 büyümeyi yakaladığını da gösteriyor. Kredi kullanımı artışı sürerken takipteki alacak miktarı ise çok daha hızlı artıyor. Özellikle de kamu mevduat bankalarında bu durum daha dikkat çekici.

BDDK verilerine göre 4.33 trilyon lira seviyesindeki toplam KOBİ kredilerinin 1.92 trilyon lirası yanı yüzde 44’ü kamu mevduat bankalarınca kullandırıldı. KOBİ kredisi payı yüksek olan kamu mevduat bankalarında takipteki alacak miktarı da sektördeki diğer bankalara göre daha yüksek. BDDK verilerine göre kamu mevduat bankalarında 7 Şubat itibariyle son bir yılda takipteki alacak bakiyesi yüzde 105 artarak 42.7 milyar liraya yükseldi. Kamu mevduat bankalarında KOBİ kredi büyümesi aynı dönemde sadece yüzde 30,7 olarak hesaplandı. Takipteki alacaklar artışı kredi büyümesinden çok daha hızlı gerçekleşti. Kamu mevduat bankalarında KOBİ kredilerinde takipteki alacak oranı da yüzde 2,23 oldu ve geçen yılın aynı haftasına göre 81 baz puan arttı.

Yerli özel mevduat bankalarının KOBİ kredi bakiyesi 7 Şubat ile biten hafta itibariyle son bir yılda yüzde 44,4 artış gösterdi ve 968.13 milyar liraya çıktı. Yerli özel mevduat bankalarının toplam KOBİ kredileri içindeki payı yüzde 22,4 seviyesinde. KOBİ kredilerindeki takipteki alacak miktarı ise yerli özel mevduat bankalarında yüzde 50,7 arttı ve 21.9 milyar liraya yükseldi. Yerli özel mevduat bankalarında da KOBİ kredilerinde takipteki alacakların büyüme hızı kredinin büyüme hızını geçti. Yerli özel mevduat bankalarında geçen yılın aynı haftasına göre takipteki alacak oranı ise 10 baz puan artışla yüzde 2,20’ye yükseldi.

Yabancıda takipteki alacak oranı iyileşti

Yabancı özel mevduat bankalarının KOBİ kredileri içindeki payı yüzde 18 seviyesinde. Son bir yılda BDDK haftalık verilerine göre yabancı mevduat bankalarının KOBİ kredi bakiyesi yüzde 38 büyüme gösterdi ve 774.1 milyar liraya geldi.

Yabancı mevduat bankalarında KOBİ kredilerinde takipteki alacaklar aynı dönemde sadece yüzde 19 arttı ve 19.5 milyar liraya çıktı. KOBİ kredilerinde büyüme hızı takipteki alacaklardaki büyüme hızını geçen tek mevduat bankası türü yabancı mevduat bankaları oldu. Yabancı mevduat bankalarında KOBİ kredilerinde takipteki alacak oranı yüzde 2,52 olurken geçen yılın aynı haftasındaki yüzde 2,91’e göre 39 baz puan iyileşme gösterdi.

Değerli ekonomim.com okurları,

ekonomim.com ekibi olarak Türkiye'de ve dünyada yaşanan, haber değeri taşıyan gelişmeleri sizlere en hızlı, tarafsız ve kapsamlı şekilde sunmak için çalışıyoruz. Bu süreçte sunduğumuz haberlerle ilgili eleştiri, görüş ve yorumlarınız bizim için çok değerli. Ancak, karşılıklı saygı ve hukuka uygunluk çerçevesinde, daha sağlıklı bir tartışma ortamı oluşturmak adına yorum platformumuzda uyguladığımız bazı kurallarımız bulunmaktadır.

Sayfamızda Türkiye Cumhuriyeti kanunlarına ve evrensel insan haklarına aykırı yorumlar onaylanmaz ve silinir. Okurlarımız tarafından yapılan yorumların, (diğer okurlara yönelik olanlar da dahil) kişilere, ülkelere, topluluklara, sosyal sınıflara ırk, cinsiyet, din, dil başta olmak üzere ayrımcılık içermesi durumunda, yorum editörlerimiz bu yorumları onaylamayacak ve silecektir. Onaylanmayacak ve silinecek yorumlar arasında aşağılama, nefret söylemi, küfür, hakaret, kadın ve çocuk istismarı, hayvanlara yönelik şiddet söylemleri de yer almaktadır. Suçu ve suçluyu övmek, Türkiye Cumhuriyeti yasalarına göre suçtur, bu nedenle bu tür yorumlar da ekonomim.com sayfalarında yer almayacaktır.

Ayrıca, Türkiye Cumhuriyeti mahkemelerinde doğruluğu kanıtlanamayan iddia, itham ve karalama içeren, halkı kin ve düşmanlığa tahrik eden, provokatif yorumlar da yapılamaz.

Markaların ticari itibarını zedeleyici, karalayıcı ve ticari zarara yol açabilecek yorumlar onaylanmaz ve silinir. Aynı şekilde, bir markaya yönelik promosyon veya reklam amaçlı yorumlar da onaylanmaz ve silinecek yorumlar kategorisindedir. Diğer web sitelerinden alınan bağlantılar ekonomim.com yorum alanında paylaşılamaz.

ekonomim.com yorum alanında paylaşılan tüm yorumların yasal sorumluluğu yorumu yapan kullanıcıya aittir, ekonomim.com bu sorumluluğu üstlenmez.

ekonomim.com'de yorum yapan her okur, yukarıda belirtilen kuralları, sitemizde yer alan Kullanım Koşulları'nı ve Gizlilik Sözleşmesi'ni okumuş ve kabul etmiş sayılır.

Kurallarımıza uygun şekilde saygı, nezaket, birlikte yaşama kuralları ve insan haklarına uygun yorumlarınız için teşekkür ederiz.