Prof. Dr. Hakan Kara, "Küçük yatırımcılar okumalı" diyerek işaret etti!

Mevduat tasarruflarının yoğun Türkiye’de para piyasası fonlarının neden ilgi görmediğini Kerim Rota değerlendirdi.

Mevduat, Türkiye’de önemli bir yatırım aracı olurken, son yıllarda negatif faiz ya da reel getiride negatif kalması ve KKM’nin ilk dönem etkileriyle çıkışlar görülmüştü. Bankacılık sektörünün önemli bir ayağı olan mevduatlarda, Türkiye’de ortalama vade 3-6 ay ağırlıklı oluyor.

Eski Hazineci ve banka yöneticisi Kerim Rota, Oksijen’deki köşesinde mevduatlara alternatif olarak para piyasası fonlarını yazdı.

Rota’nın yazısında, para piyasası fonlarının içeriğine ve avantajlarına vurgu yaparken, yazıya geçmeden önce sosyal medyada da önemli isimler bu yazıya dikkat çekti.

"Küçük yatırımcılar okumalı"

Merkez Bankası eski Başekonomisti Prof. Dr. Hakan Kara, Rota’nın “Besin zincirinin son halkası: Para piyasası fonları” başlıklı yazısına, “Özellikle fazla birikimi olmayan küçük yatırımcıların kaçırmaması gereken bir yazı” yorumunu yaptı.

Özellikle fazla birikimi olmayan küçük yatırımcıların kaçırmaması gereken bir yazı. https://t.co/IXeceV4Toa

— Hakan Kara (@ali_hakan_kara) July 27, 2024

"Finansal okuryazarlık demek borsa değildir"

Boğaziçi Üniversitesi öğretim üyesi Prof. Dr. Burak Saltoğlu, Rota’nın yazısını paylaşarak, “Finansal okuryazar demek ülkemizde borsa yatırımı yapabilmek olarak algılanır. Halbuki, özellikle fon dünyası, eurobond, tahvil fonları çok daha önemli ve geniş alternatifler sunar. Mevduat aslında çok iyi bir ürün değil. Kerim Bey’in yazısı para piyasası fonları hakkındaki tespitleri çok önemli” dedi.

finansal okuryazar demek ülkemizde borsa yatırımı yapabilmek olarak algılanır. Halbuki, özellikle fon dünyası, eurobond, tahvil fonları cok daha önemli ve geniş alternatifler sunar. Mevduat aslinda cok iyi bir ürün degil. Kerim Beyin yazısı para piyasası fonları hakkındaki…

— burak saltoglu (@buraksaltoglu) July 27, 2024

Küçük birikimlerin para piyasası fonları (PPF) ile elde edeceği avantajlar nelerdir?

İşte, Kerim Rota’nın “Besin zincirinin son halkası: Para piyasası fonları” başlıklı yazısında öne çıkanlar:

“Türk lirası mevduat gibi sabit getiri sunan ama pek tanınmayan para piyasası fonlarının (PPF) tutarı 600 milyarı aştı. Buna karşın KKM hariç Türk lirası mevduatların toplam hacmi 8 trilyon TL’nin üzerinde... aslında PPF’ler TL mevduata göre önemli avantajlar sunuyor. Hem istediğiniz an birikmiş faiziyle birlikte nakde çevirebiliyorsunuz hem de bileşik faiz avantajı var. Peki PPF’ler neden hak ettiği ilgiyi göremiyor?

Pazara gittiğinde domatesi almadan önce bile 4-5 farklı tezgâhı gezmeyi seven bir toplum için aslında bu, anlaması ve yönetmesi oldukça zahmetli bir süreç. Herkesin çalıştığı bir veya iki banka var. Alternatif mevduat oranına ulaşmak zaman alıyor. Dolayısıyla küçük tasarruf sahipleri bununla fazla uğraşmak istemiyor.

Bu yazı Türk lirası mevduat gibi sabit getiri sunan ancak pek tanınmayan para piyasası fonları üzerine olacak.

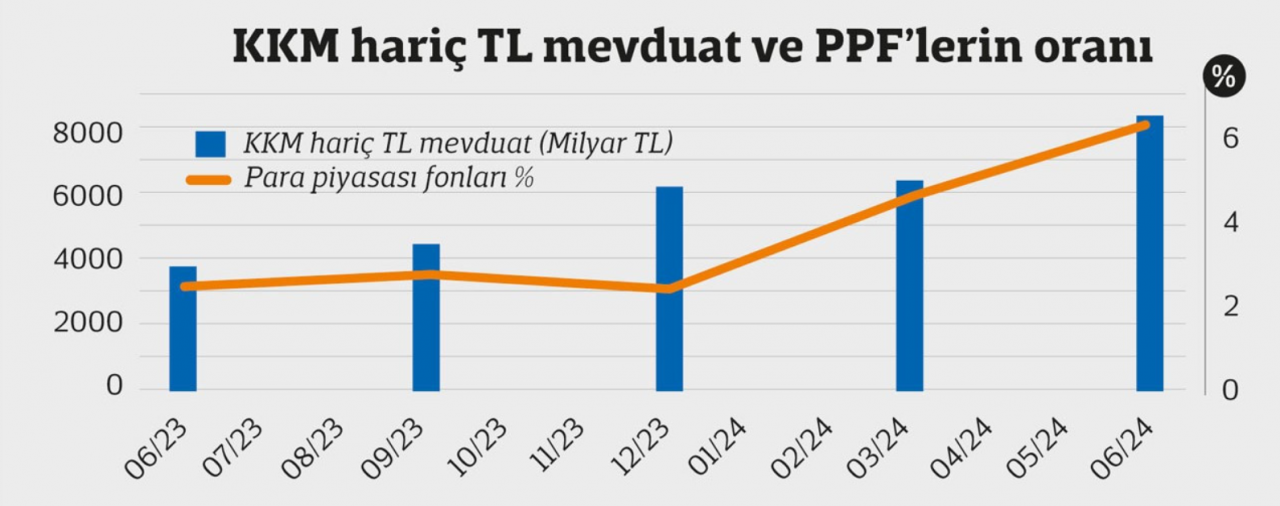

Para piyasası fonları oldukça esnek bir ürün. Bazı yatırımcılar ürünü çoktan keşfettiler. Grafikte görebileceğiniz gibi son 1 yıl içerisinde para piyasası fonlarındaki tutar altı katına çıktı.

Para piyasası fonlarının bugün eriştiği tutar 611 milyar Türk lirası düzeyinde. Fon sayısı da 47’den 55’e yükseldi. Bu artış çarpıcı gibi görünse de Türk lirası (KKM hariç) mevduatlarda 8 trilyon TL’nin üzerinde bir birikim bulunmakta. Dolayısıyla henüz para piyasası fonlarındaki tutar mevduatların onda birine bile ulaşmadı.

Para piyasası fonlarının avantajları neler?

Aslında para piyasası fonları, mevduat ile karşılaştırıldığında önemli avantajlara sahip. İşte o avantajlar:

-Vade esnekliğiyle aynı gün paraya erişim sunar.

-Küçük tutarlara piyasa faizi almak konusunda eşit fırsat sunar.

-Kurum seçme esnekliği bulunur.

-Bileşik faiz avantajıyla her gün anapara ve getiri yeniden değerlenir.

-Stopaj oranı mevduatla aynıdır.

-Faiz düşüşlerinden hızlı etkilenir.

-Fon yönetim ücretleri düşük kalır.

Para piyasası fonları neden ilgi görmüyor?

Bu kadar esnek ve avantajlı bir ürünün hak ettiği ilgiyi görmemesinin ve tasarruf sahipleri tarafından bilinmemesinin ardında birkaç neden var.

Mevduatların vadesi 1-3 ay arası olsa da birçok bankacılık düzenlemesinde “net istikrarlı fonlama kaynağı” olarak kabul edilirler. Bu nedenle bankalar için mevduat çok değerlidir. Banka yönetimleri mevduatı korumayı ve artışını çalışanlarına net bir hedef olarak verirler. Sermaye piyasası ürünlerini ise genelde yan ürün olarak görürler. Bu ürünler mevduatın yanında üvey evlat gibidir. Bankalar için yönetim ücreti nispeten düşük olan para piyasası fonları da besin zincirinin son halkasıdır. Bankalarda genelde her pazartesi yapılan yönetim toplantılarında mevduatlar her detayına kadar incelenir. Yatırım fonları ise küçük iştirak olan portföy yönetim şirketinin işi olarak görülür.

Yazıda bahsi geçen bileşik faiz etkisi ve stopaj avantajı gibi konular hedefleri mevduata yoğunlaştırılmış şube yetkilileri tarafından az bilinir. Bunun da en önemli nedeni bankaların yatırım ürünleri üzerine göreceli olarak daha az eğitim düzenlemesidir.

Para politikası etkinliğinde para piyasası fonları önemlidir

Para politikasının etkinliği açısından da para piyasası fonları önemli bir işlev görür. Mevduat faizleri bankaların en önemli gider kalemidir. Bu nedenle bankaların mevduat faiz oranlarını politika faizinden daha aşağıda belirleme eğilimleri oldukça fazladır. Bu tür bir dengede para piyasası fonlarına kayış arttıkça bankalar arası rekabet artar ve TCMB faizine doğru yakınsama başlar. Mevduatı azalan bankanın bir seçeneği menkul kıymet teminatı vererek para piyasasından borçlanmaktır. Bu da hem istikrarlı fonlamalarının hem de kullanılabilir teminatlarının azalmasına yol açar ve mevduat faizlerini yükseltmelerine neden olur.

Yıllar boyu alın teri dökerek elde ettiğiniz birikimleri değerlendirirken bankacınızdan tüm alternatifleri size sunmasını isteyiniz.”