EY Türkiye/Çağdaş Gündüz: Piyasa risklerine karşı hedge muhasebesi ile korunmak önemli

EY Türkiye Piyasa Riski Danışmanlığı Kıdemli Müdürü Çağdaş Gündüz, para arzının arttığı dönemlerde, ekonomik aktörlerinin neredeyse tamamının bu artıştan nasiplendiğine dikkat çekerek, piyasa risklerine karşı ise hedge muhasebesinin önemli olduğunu ifade etti.

Çağdaş Gündüz, para arzının arttığı dönemlerde, ekonomik aktörlerin neredeyse tamamının bu artıştan nasiplendiğini, düşük faiz ortamında firmaların daha çok borçlanarak kaldıraç yükselttiğini, kişilerin tüketimlerini yeterli geliri olmasa dahi borçlanarak yaptığını, hisse senedi, kredi ve reel piyasa aktörlerinin hemen hepsinin bu dönemlerden memnun olduğuna dikkat çekti.

Hedging (riskten korunma) ve hedge accounting (riskten korunma muhasebesi) hakkında bilgiler veren Gündüz, faizlerin ciddi anlamda yükseldiğini ve para arzının da daraldığını belirterek, ekonomik birimlerin her birinin de kendi öznel durumlarına göre (finansal kompozisyonlarına göre) zorluk çektiğini, güncel ekonomik koşullarda yaşanılan zorluğun kişiye özgü olduğunu ifade etti.

Gündüz sözlerini şöyle sürdürdü:

"İthalatçı bir firmadan örnek vermek gerekirse; gelir ve gider para birimleri arasındaki uyumsuzluk, döviz riskinin olduğunu gösterir. İş modeli anlamında da en zor kompozisyonlardan biridir çünkü 6 ay ya da 1 yıl sonra gerçekleştirilecek ithalatın maddi tarafı belirsizdir ve ön görülemez. Ancak hedge ederek 6 ay sonra yapılacak 10 milyon USD’lik alıma ilişkin vadede USD alım ve TRY satım yönlü bir forward kontrat yöntemi uygulanabilir.

| Alınan Tutar | USD 10,000,000 |

| Satılan Tutar | TRY 412.512.000 |

| Başlangıçtaki Forward Oran | USD 1 = TL 41.2512 |

| Başlangıçtaki Spot Oran | EUR 1 = USD 34,2758 |

| Başlangıç tarihi | 10/10/2024 |

| Vade Tarihi | 10/04/2025 |

Bu forwardın satın alınmasıyla 6 ay sonraki nakit akışı büyük ölçüde garanti altına alınabilir. Kur ne olursa olsun ödenecek tutar 1 dolar karşısında 41.2512 TL ödeme yapılır.

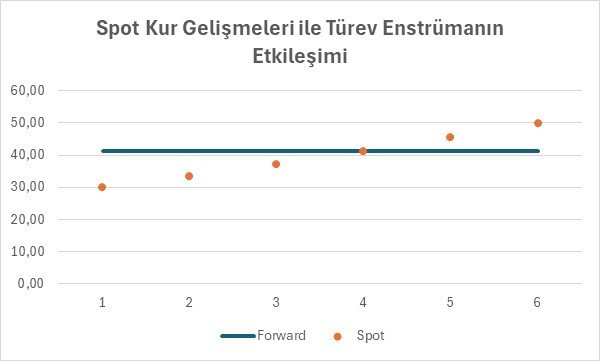

Türev enstrümanlar, finansal tablolarda adil değer (fair value) üzerinden takip edilir ve adil değer değişimleri raporlama dönemlerinde gelir tablosunda gösterilir. Örenk verdiğimiz hedge kurgusunda 6 aya kadar riskli olabilecek yüksek olasılıklı alımlara ait bir kayıdın yer almayacağı görülebilir. Ancak, bu yöntem büyük ölçüde nakit akışları garanti ederken finansallar tarafında da hedge ilişkisinin sonuna kadar bir uyumsuzluğa yol açar. Vadede türev enstrümanda riskli olabilecek alımlarda, finansal kayıtlarda gelir tablosunda muhasebeleşecek ve uyumsuzluk ortadan kalkar. Aşağıdaki tabloda ise vadesine kadar türev enstrümanının değer değişimleri ve bu tutarların hedge ilişkisinin vadesine kadar raporlama dönemlerinde gelir tablosuna dahil edildiği görülür.

Hedge muhasebesi nakit akışını koruma amacını taşıyor

Öte yandan bu durumdan da korunacak bir seçenek vardır. Gelir tablosunda volatiliye neden olan türev enstrüman adil değer değişimleri, hedge ilişkisinin vadesine kadar gelir tablosu yerine özkaynak altındaki ‘Diğer Kapsamlı Gelir’ hesabı altında takip edilebilir ve gelir tablosuna ancak alışlar gerçekleştiğinde aktarılır. Örnek vermek gerekirse; ekim ayında yapılan forward işleminin adil değer (fair value) karı ay sonunda yaklaşık 4.6 milyon TL’ye denk gelir ve gelir tablosunda muhasebeleşir. Ancak, riskten korunma muhasebesi bu volatiliteyi bypass edecek bir imkân sağlar.

Eğer bir firma hedge muhasebesi uyguluyorsa, bu genellikle nakit akışlarını koruma amacı taşır. Türev araçların gerçeğe uygun değerindeki değişimlerin etkin kısmı (bu teknik bir detay), diğer kapsamlı gelirde (OCI) kaydedilir. Beklenen bir alış işlemi kâr veya zararı etkilediğinde, özkaynaklarda biriken bu tutar, OCI'den alınarak kâr veya zarara aktarılır ve aynı FAVÖK satırında gösterilir. FAVÖK, analistler ve yatırımcılar için kilit bir performans göstergesi olduğu için bu süreç büyük önem taşır.

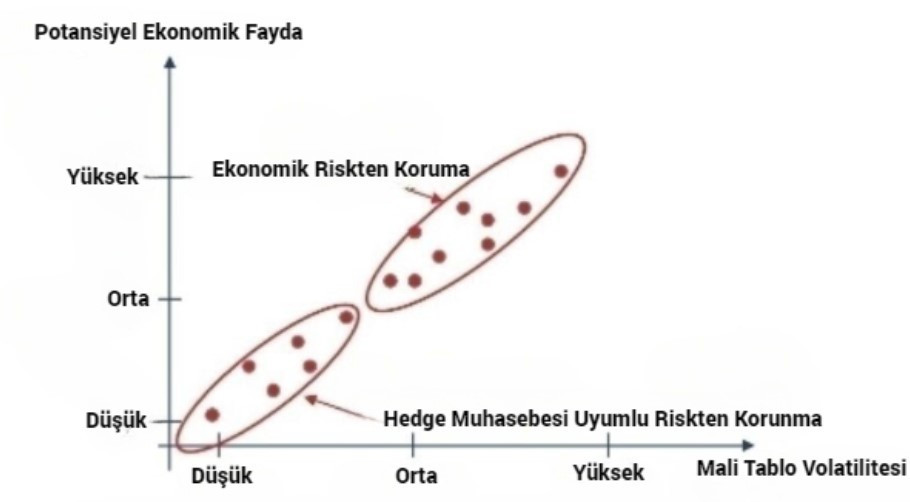

Hedge muhasebesinin bu şekilde uygulanmasının en büyük avantajı, korunan kalem ile hedge aracının kâr veya zarar üzerinde eş zamanlı olarak muhasebeleştirilmesini sağlamasıdır. Aşağıdaki grafikte hedge edilen bir kalem için riskten korunma muhasebesi uygulanması ve uygulanmaması durumu özetlenir. Ekonomik olarak riskten korunan durumlarda riskten korunma muhasebesinin de uygulanması ciddi faydalar getirir.