“Yemek istisnası işverene önemli bir teşvik, çalışana vergi avantajı sağlıyor”

Vergi Uzmanı Dr. Ozan Bingöl, Türkiye’de 60 yıldır uygulanan (1961 yılından bu yana) yemek bedeli istisnasının tüm yönlerine ilişkin kapsamlı bir analiz hazırladı.

"Tutarı ne kadardır? Faydalanma şartları nelerdir? Evden çalışanlar yemek istisnasından yararlanabilir mi? Yemek istisna tutarı hesabında KDV dahil midir?" Yemek istisna bedeli çalışanlara nakit olarak ödenebilir mi? gibi pek çok soruya cevap aradık.

Buyurun soru ve cevaplara birlikte bakalım.

YEMEK BEDELİ İSTİSNASI NEDİR?

Bilindiği üzere ücret, gelir vergisine tabi unsurlardan birisidir. Bir işverene tabi ve belirli bir işyerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar (ayni yardımlar) ile sağlanan ve para ile ifade edilen her türlü menfaat ücret kapsamına girmektedir. Pek çok ülke uygulamasında çalışanlara yönelik indirim ve istisnalar yer almaktadır. İşverenlerce çalışanlara sağlanan yemek verme şeklindeki menfaatler, yemek istisnası adı altında ücretliye sağlanan bir vergi avantajıdır. Aynı zamanda işverene sağlanan önemli bir teşvik unsudur.

Çalışanların yeterli şekilde beslenmeleri iş verimi açısından olduğu kadar, sosyal boyutu ile de önem taşıyan bir konudur. Bu öneme binaen Gelir Vergisi Kanununda yürürlüğe girdiği 6 Ocak 1961 tarihinden bu yana, “Hizmet erbabına işverenlerce yemek verilmek suretiyle sağlanan menfaatler” ücretten istisna tutulmaktadır. Ancak 1 Temmuz 1995 tarihine kadar bu istisna sadece işyeri veya müştemilatında yemek verilmesini kapsar iken, bu tarihten itibaren işverenlerce, işyerinde veya müştemilatında yemek verilmeyen durumlarda çalışılan günlere ait bir günlük yemek bedelinin her yıl belirlenen tutarı aşmayan kısmı da, belli şartlarda, ücretten istisna edilmiştir. Bu istisna için her yıl belirlenen tutar ise “yemek bedeli istisnası” olarak isimlendirilmektedir. 1995 yılında yapılan bu düzenleme ile birlikte, çalışanlara işyeri dışında yemek hizmeti veren işletmelerden yemek kuponu, yemek kartı veya çekleri ile istisna kapsamında yemek sunulması imkânı getirilmiştir.

YEMEK İSTİSNA BEDELİ HESABINDA KDV HARİÇ Mİ, DAHİL MİDİR?

Ücret olarak vergilendirilmeyecek yemek istisna bedeli her yıl belirlenen istisna bedeline ilgili dönemde geçerli KDV tutarının eklenmesi suretiyle bulunan tutardır. Örneğin 2021 yılı için yemek hizmetinde KDV oranı geçici olarak %8’den %1’de düşürülmüştür. KDV oranının %1 olduğu dönem için istisna tutarı KDV dahil tutar olan 25,25 TL olarak uygulanmaktadır. KDV oranının tekrar %8 olması durumunda istisna bedeli 27,00 TL olarak uygulanacaktır. Dolayısıyla her yıl açıklanan yemek istisna bedeline geçerli KDV oranına göre hesaplanan KDV tutarı da eklenecektir.

YEMEK BEDELİ İSTİSNASININ ŞARTLARI NELERDİR?

Yemek bedeli istisnasının uygulanmasında aşağıdaki şartlara riayet edilmesi gerekir: • Yemek istisna bedeli sadece çalışılan günler için uygulanır. • Her yıl belirlenen yemek istisna bedeli tutarını aşamaz. Aştığı noktada sadece o fark kadar tutardan vergilendirilir. • Yemek bedeli istisnası kapsamındaki ödemenin yemek verme hizmeti sağlayan veya buna aracılık edenlere işveren tarafından ödenmesi ve faturanın da işveren adına düzenlenmesi gerekmektedir.

ÇALIŞANLARA YEMEK VERMENİN ALTERNATİF YÖNTEMLERİ VE BUNLARIN AVANTAJ VE DEZAVANTAJLARI NELERDİR?

İşletmeler, çalışanlara yemek vermek suretiyle sağladıkları menfaati aşağıdaki şekillerde sunulabilir:

1- İşyerinde yemek verilmesi: Mutfak, yemekhane, aşçı ve yemek için gerekli malzeme tedariki süreçlerin gerçekleştirilmesi suretiyle işyeri veya müştemilatında işverence yemek sağlanması söz konusu olmaktadır.

2- Hazır yemek imalatçılarından alınan yemeklerin işyeri yemekhanesinde çalışanlara sunulması.

3- Şirketin yakın civardaki lokanta veya diğer yemek verme hizmeti sunan işletmelerle işverenin doğrudan anlaşarak ve bedeli işverence ödenerek çalışanlarının bu işletmelerden yemek hizmeti almasının sağlanması.

4- Yemek bedelinin personele nakden ödenmesi.

5- Yemek çeki, kuponu, akıllı yemek kartı veya mobil uygulama kullanılarak çalışanlara yemek verilmesinin sağlanması. Kısaca Ticket Restaurant sistemi olarak nitelenen bu yöntem ile çalışanların yemek ihtiyacı anlaşmalı üye kuruluşlardan tercihe göre yemek kartı ve hatta gelişen teknolojik gelişmeler sonrası mobil uygulamalara yüklenen kredi ile karşılanmaktadır.

Yukarıdaki yöntemlerden hangisinin işveren için en avantajlı olduğu hususu elbette şirketin şehir merkezine yakınlığı, çalışanların sabit bir mekânda çalışması veya gezici nitelikte işler yapması, çalışan sayısı, mutfak ve yemek imkanları, muhasebe sisteminin gelişmişliği ve pek çok unsura göre değişir. Ancak biz genel anlamda bir değerlendirme ile yukarıdaki yöntemlerin avantaj ve dezavantajlarını analiz etmeye çalışacağız.

İŞVERENİN KENDİ MUTFAĞINDA YEMEK YAPMASI YA DA HAZIR YEMEĞİ SUNMASI SANILDIĞI GİBİ HESAPLI MI?

İşletmenin mutfağında hazırlanan yemeğin yine kendi yemekhanesinde sunulması durumunda, bu amaçla yapılan masrafların tümünün gider yazılabilmesi bu yöntemin avantajdır. Eğer uygun ve hijyenik bir mutfak, usta bir aşçı ve kaliteli malzeme kullanımı söz konusu ise elbette bu yöntem çalışanlarca tercih edilebilir. Ancak, bu yöntemin işveren için maliyeti çok yüksek olabilir. Bir de pek çok şirketin mutfak, aşçı, yemekhane imkanlarının yetersizliği kalitesiz ve hijyenik olmayan sağlıksız yemek verilmesine yol açabilir. Böyle durumlarda, İş Kanununa göre yemekten kaynaklanan bir zehirlenmeden dolayı işverenin sorumlu tutulacağını unutmamak gerek. İşyerinde yemek vermenin muhasebe ve vergisel işlem yükü de yüksektir. İşyerinde yemek sunulmasının çalışanlar açısından öne çıkan dezavantajı, çalışanların yemek seçme özgürlüğü ile ilgidir. Herkes o günkü menüde ne varsa onu yemek durumundadır.

Yenilmeyen yemeğin atılması, o gün yemek saatine yetişeyemeyen çalışanın bundan yararlanamaması ve dışarıdan yediği yemeğin masraf olarak kendisine tekrar ödenmesi ve en önemlisi bu mutfak ve yemekhane alanı için verilen kira bedeli hesaplı gözüken bu alternatifin gizli maliyetleridir. Bunun içindir ki; çalışanlara işveren tarafından sağlanan yemek alternatiflerinin maliyetlerinin kıyaslanmasında ve en uygun yöntemin tercihinde bu tür gizli maliyetlerin de göz önünde bulundurulması gerekir.

Özellikle büyük şehirlerde kiraların yüksek olduğu bölgelerde bu mutfak ve yemek yenilecek alana ayrılan metrekare için ödenen kira da yemek bedeli maliyetine mutlaka katılmalı, bu alanlar olmasa ne kadar daha az kira ödeneceği hesaplanmalıdır.

Hazır yemek alınarak şirkette sunulması alternatifi, işvereni yemek hazırlama yükünden kurtarmasına karşılık, yemekhane alanı, yemek sunumu ve kirli kapların temizlenmesi ve benzeri pek çok ilave maliyetle karşı karşıya bırakır. Yemekleri tabldot usulü olması nedeniyle çalışanların seçme özgürlükleri de kısıtlı olur. Hazır yemeklerin taşınmasında uygun yöntemlerin kullanılmaması nedeniyle bozulan yiyeceklerden kaynaklı olarak zehirlenme vakaları ile karşılaşılması bir risk alanıdır. İş yerinde verilen yemekten kaynaklı olarak gıda zehirlenmesi gibi olayların gerçekleşmesinin, iş mevzuatı açısından işverene getireceği sorumluluk ile mali yükler ve cezai müeyyideler de ayrıca değerlendirilmelidir.

BİR RESTORAN İLE ANLAŞMAK DOĞRU ÇÖZÜM MÜ?

İşverenlerin, yakındaki lokantalarla anlaşarak ve bedeli yine işverenlerce ödenerek çalışanlarına yemek imkânı sağlaması yönteminde; işverenin anlaştığı lokantaların kalitesi, anlaşılan yemek bedeli, personel bazında söz konusu bedellerin faturalanması ve takibi açısından işletmeyi zorlayacak bir unsurdur. Sınırlı da olsa çalışanlara bir seçme özgürlüğü sunması açısından önemlidir. Bu yöntemde, işletmelerin tek tek her çalışan için yemek bedelinin takibi, ilgili işletmelerden yemek bedeli fiş veya faturaları toplamaları ve bunların çalışılan gün sayısı ve çalışanlarla uyumlu olmasını sağlama, tüm bu belgeleri kaydetme ve saklama gibi ilave idari maliyetlere katlanması söz konusu olacaktır. Tek, toplu bir fatura alınsa bile yenilen yemeğin adetsel takibi ilave bir iş yükü getirecektir.

YEMEK ÇEKİ, KARTI VE BENZERİ UYGULAMALARIN AVANTAJLARI NELERDİR?

Ülkemizde özellikle 1990’ların ikinci yarısından itibaren yaygınlaşan yemek çeki, yemek kartı (ticket restaurant), akıllı yemek kartı veya mobil uygulamalar kullanılmak suretiyle çalışanlara yemek sağlanması yöntemi yukarıda sıralanan diğer yöntemlere göre pek çok açıdan daha avantajlı bir yöntem olarak gözükmektedir. Bu yöntemin çalışanlar ve işverenler için avantajları aşağıdaki gibi sıralanabilir:

• Yemek çeki, kuponu veya kartlarının kullanımı ile birlikte işverenler çeşitli vergi avantajları sağlamaktadır. Sistemin kullanılması ile birlikte damga vergisi, gelir vergisi ve SGK primi istisnalarını dikkate aldığımızda ciddi bir vergi avantajı sağlanmış olmaktadır. 2021 yılı için belirlenen 25 TL + KDV’nin tamamı vergiden istisna tutulur.

• Çalışanlara lokanta ve yemek konusunda gerek mekânsal anlamda gerekse yemek yelpazesi anlamında geniş bir seçme özgürlüğü sunmaktadır. Çalışanlar, kartlarına yüklenmiş krediyi Türkiye’nin her yerine yayılmış onbinlerce yemek hizmeti sağlayan işletmelerde kullanma imkanına kavuşmaktadırlar.

• İşverenler, mutfak, yemekhane alanı, aşçı, bulaşıkçı yemek sunum servis elemanı çalıştırma gibi maliyetlerden kurtulmaktadır. Tüm bu işlemler için gerekli çok çeşitli maliyetlerin idaresi ve yönetimi ile de uğraşmak zorunda kalmamaktadır.

• İşveren çalışanına istisna kapsamında yemek verirken, ödemelerinde tek bir şirketle muhatap olmaktadır. Yapılan ödeme Vergi Usul Kanunun aradığı şekil ve Gelir Vergisi Kanununun yemek istisnası ile ilgili usul ve esas şartlarını karşıladığı için faturaların mahiyeti ile ilgili ayrıca kafa yormamaktadır. İdaresi, muhasebesi ve kontrolü kolay olmaktadır.

• İşletmeler, çalışanlara yemek hazırlama, bunun için malzeme temini, hijyen şartlarına uyum zorunluluklarını karşılama ve benzeri pek çok hususla uğraşmak yerine asıl faaliyet alanına odaklanma imkânı bulmaktadır.

• Makul seviyedeki “yemek çeki, kredisi, kuponu” sağladığı seçme özgürlüğü ve sağlıklı beslenme imkânı nedeniyle çalışan motivasyonu ve iş verimini yükseltmektedir.

• Yemek hizmeti sektörünün kayıtlı hale gelmesi nedeniyle kayıt dışılıkla mücadeleye hizmet etmesi yanında Devlet Bütçesine de katkı sağlamaktadır. Bu katkı ile “yemek istisnası” ile ortaya çıkması muhtemel vergi kaybının fazlası ile Hazineye aktarılması söz konusu olacaktır.

• Yemek çeki ve yemek kartı ile yemek hizmeti sunumu pek çok küçük ve orta büyüklükteki lokanta için düzenli müşteri ve ödeme garantisi olduğu için öngörülebilir bir iş hacmi sunması açısından önem taşımaktadır. Esnafın ayakta kalmasına katkı sağlamaktadır.

İŞVEREN YEMEK BEDELİNİ ÇALIŞANLARA NAKİT OLARAK ÖDEYEBİLİR Mİ? YA DA YEMEK BEDELİ İSTİSNASI, ÇALIŞANA YEMEK BEDELİ ADIYLA YAPILAN VE BORDROYA EKLENEN ÖDEMELER İÇİN DE GEÇERLİ MİDİR?

İşverenlerin çalışanlara nakit olarak yemek bedeli ödemesinin önünde bir engel yoktur. Ancak, çalışanlara doğrudan nakit olarak verilen yemek bedeli ödemeleri Gelir Vergisi Kanunu’nda belirtilen şartları sağlamadığı için yemek bedeli istisnasından yararlanamaz ve bu durum aslında usulen de uygun değildir. Dolayısıyla çalışanlara nakit olarak yapılan yemek parası şeklindeki ödemenin tamamı bordroya ücret olarak yansır ve vergiye tabi net ücret niteliği kazanır. Bu net tutar brüte tamamlanarak maaşa eklenir ve bunun üzerinden de gelir vergisi tevkifatı yapılır bir de binde 7,59 oranında damga vergisi hesaplanır. Nakden yapılan ödemelerin brüt tutarının 2021 yılı için günlük 7,16 lirayı aşan kısmı aynı zamanda SGK primine esas kazanç hesabında da dikkate alınır. Dolayısıyla doğrudan nakit olarak yapılan ödemeler çalışan ve işverenler için ciddi ilave vergi ve SGK prim maliyetlerini beraberinde getirir.

İŞVERENLERİN YEMEK BEDELİ İÇEREN YAZARKASA FİŞLERİ KARŞILIĞINDA ÇALIŞANLARA YAPACAĞI ÖDEMELER YEMEK BEDELİ İSTİSNASINDAN YARARLANIR MI?

Çalışanların civar lokantalarda yedikleri yemek karşılığında aldıkları fişleri işverene vererek işverenden bu fişlerde yazan tutarı nakit olarak almaları durumunda, yemek bedeli istisnasının şartı oluşmaz. Çünkü, istisna uygulanabilmesi için faturanın doğrudan işveren adına kesilmesi ve ödemenin de işveren tarafından yemek hizmeti veren veya bu hizmete aracılık edenlere yapılması gerekir. Çalışanların getirdiği yemek fişleri için çalışanlara yemek bedeli olarak ödeme yapılması durumunda yapılan ödemelerin tamamının net ücret olarak dikkate alınması, brüte iblağ edilerek bordroda maaş unsuru olarak tevkifata tabi tutulması ve binde 7,59 oranında damga vergisi hesaplanması gerekir. Ayrıca, 2021 yılı için bu bedellerin günlük 7,16 TL’yi aşan kısmı prime esas kazanca eklenecek ve SGK yükümlülükleri de söz konusu olacaktır.

İşverenin çalışanlarca getirilen fişler karşılığında çalışanlarına yaptığı ödemelerin ücret olarak bordroya eklememesi SGK ve Vergi Mevzuatı açısından işverenlerin ağır idari para cezaları ile karşı karşıya kalması sonucunu doğurabilecek bir uygulamadır. Vergi incelemelerinde küçük miktarlı pek çok yemek fişinin gider yazılması inceleme elemanının dikkatine çekecek bir unsurdur. Ayrıca bu fişlerin işlenmesi, muhasebeleştirilmesi de büyük bir zaman kaybı demektir. En küçüğünden üç kişilik bir KOBİ düşünelim, haftanın beş iş gününde üç çalışanından on beş fatura, aylık altmış fatura alacak, işleyecek, giderleştirecektir.

PANDEMİDE EVDEN ÇALIŞANLAR YEMEK İSTİSNA BEDELİ UYGULAMASINDAN YARARLANABİLİR Mİ?

Pandemi ile birlikte pek çok çalışan zorunlu veya seçimlik şekilde evden çalışmaya başladı. Peki, evden çalışmada verilen yemek bedeli istisnadan yararlanmaya devam eder mi? Kesinlikle evet. Kanun koyucu bu konuda bir sınırlama getirmemiştir. Evden veya ofisten çalışılsın, çalışılan her gün için yemek bedeli istisnası uygulanması mümkündür. Burada işverenlerin, çalışanın en temel haklarından biri olan yemek hakkına göstereceği saygı öne çıkmaktadır. Kurumsal pek çok işletme çalışanların bu hakkını aynen koruyarak, evden çalışma durumunda da yemek kartı uygulaması ile çalışanlarına istisna kapsamında yemek vermeye devam etmiştir.

Çalışanlarına işyerinde veya müştemilatından yemek veren işletmelerin zorunlu olarak evden çalıştırdıkları çalışanlarına bu dönemde yemek kartı imkanı ile yemek haklarını sağlamasında fayda olduğunu düşünüyoruz. Evden çalışma ile birlikte işyerindeki yemek maliyetlerinden tasarrufun çalışanın özlük haklarında azalmaya neden olmaması gerekir.

YEMEK BEDELİ İSTİSNASI KAPSAMINDA AR-GE PERSONELİNE VERİLEN YEMEK ÇEKİ, KUPONU, KARTLARI BEDELLERİ AR-GE İNDİRİMİNE KONU EDİLEBİLİR Mİ?

Gelir İdaresi tarafından konuya ilişkin verilen özelgede; Ar-Ge ve yenilik faaliyetlerinin yürütülmesi amacıyla çalıştırılan Ar-Ge ve destek personeline işverenlerce yemek vermek suretiyle sağlanan menfaatlerin 193 sayılı Gelir Vergisi Kanununun 61 inci maddesine göre ücret kapsamında olduğu ve söz konusu harcamaların yukarıda yapılan açıklamalar çerçevesinde personel giderleri olarak Ar-Ge indirimine konu edileceğinin tabii olduğu belirtilmiştir. Öte yandan, söz konusu yemek giderlerinin personel giderleri kapsamında Ar-Ge harcamasına konu edilmesinin, 193 sayılı Gelir vergisi Kanununun 23 üncü maddesinin birinci fıkrasının 8 numaralı bendinde yer alan gelir vergisi istisnasından yararlanılmasına veya 5746 sayılı Kanun kapsamında gelir vergisi stopaj teşvikinden yararlanılmasına engel teşkil etmediği hususu da özellikle belirtilmiştir

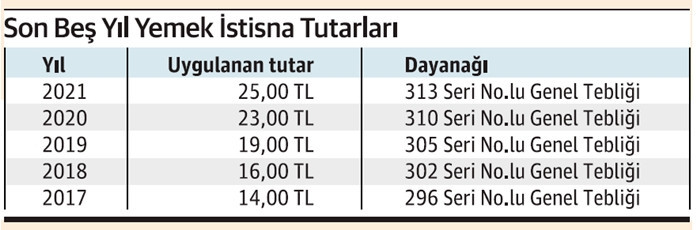

Yemek bedeli istisna tutarı ne kadardır?

Yemek istisna bedeli her yıl yeniden belirlenir. 2021 yılı için yemek istisna bedeli 25 TL olarak belirlenmiştir.

Bu yazımız konusuna girmemekle birlikte, yukarıda yıllar itibariyle yer verdiğimiz yemek istisna bedelinin günümüz şartlarında yetersiz kaldığı notunu düşelim. Ne kadar olması gerektiğini yasal gerekçeleri ile ayrı bir yazıda ele alacağım.