Türkiye’den yurt dışına çıkan yatırımlar rekor kırıyor!

Prof. Dr. Özgür Orhangazi, kaleme aldığı “’Rasyonel’ politikalar sermaye kaçışını hızlandırıyor mu?” başlıklı yazısında, Türkiye’den yurt dışına yapılan yatırımlardaki büyüklüğe dikkat çekerken, bu büyük çıkışın hem detaylarını hem de nedenlerini inceledi.

Kadir Has Üniversitesi Öğretim Üyesi Prof. Dr. Özgür Orhangazi, kişisel blogunda kaleme aldığı “’Rasyonel’ politikalar sermaye kaçışını hızlandırıyor mu?” başlıklı yazısında, Türkiye’de yurt dışına çıkan yatırımları inceledi.

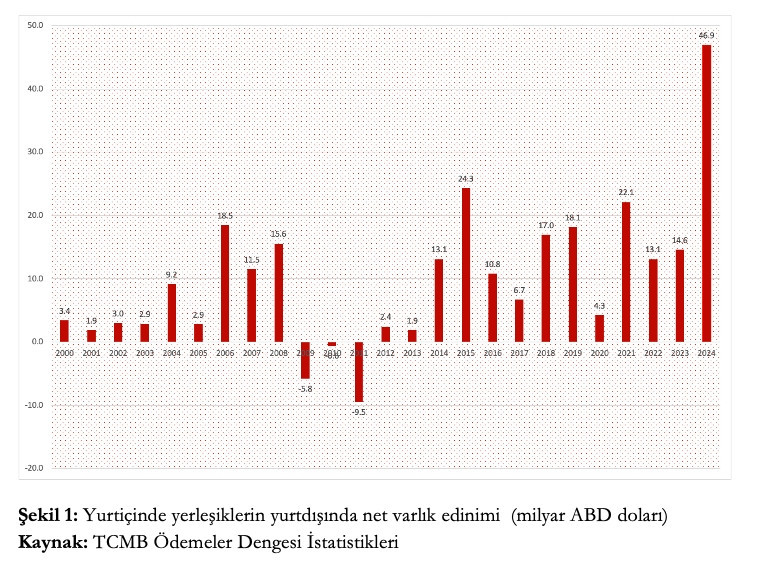

Kasım 2024 Ödemeler Dengesi İstatistikleri’ne göre, yurtiçinde yerleşiklerin yatırım amacıyla yurtdışına çıkardığı toplam miktar Ocak-Kasım 2024 döneminde rekor kırarak 47 milyar dolara dayanırken, önceki yıllara göre rekor seviyeye ulaşan çıkışların Son 5 yılda 100 milyar doları aştığını gösterdi.

Bu çıkışların hem nedenlerin hem de etkilerini değerlendiren Orhangazi’nin incelemesi şu şekilde:

“Türkiye ekonomisine dair temel bir olgu, cari açık vermeden büyüyemediği ve bu açığın finanse edilebilmesi için dış sermaye girişlerine ihtiyaç duyulduğudur. Cari açığın büyük bir kısmı, yatırım malları (makine ve teçhizat) ile ara mallarının (üretim süreçlerinde kullanılan girdiler) ithalatından kaynaklanmaktadır. Ülkenin döviz açığının başlıca nedeni, bu ithalatın gerektirdiği döviz miktarının, ihracatla elde edilen dövizle karşılanamamasıdır.

Ancak, özellikle 2000’li yıllardan itibaren, finans hesabından döviz çıkışları da önemli seviyelere ulaşmış durumda. Kasım 2024 Ödemeler Dengesi İstatistikleri’ne göre, yurtiçinde yerleşiklerin yatırım amacıyla yurtdışına çıkardığı toplam miktar Ocak-Kasım 2024 döneminde rekor kırarak 47 milyar dolara dayandı. Daha önceki en yüksek çıkışlar, 2015’te 24.3 milyar dolar ve 2021’de 22.1 milyar dolar seviyesinde gerçekleşmişti. 2024’teki çıkışlar, bu miktarların neredeyse iki katına ulaşmış.

5 yılda 100 milyar doları aştı

Biraz daha uzun dönemli baktığımızda, 2020-2024 döneminde 5 sene içerisinde yurtiçinde yerleşiklerin yurtdışına çıkardığı toplam sermaye 100 milyar doları aşmış.

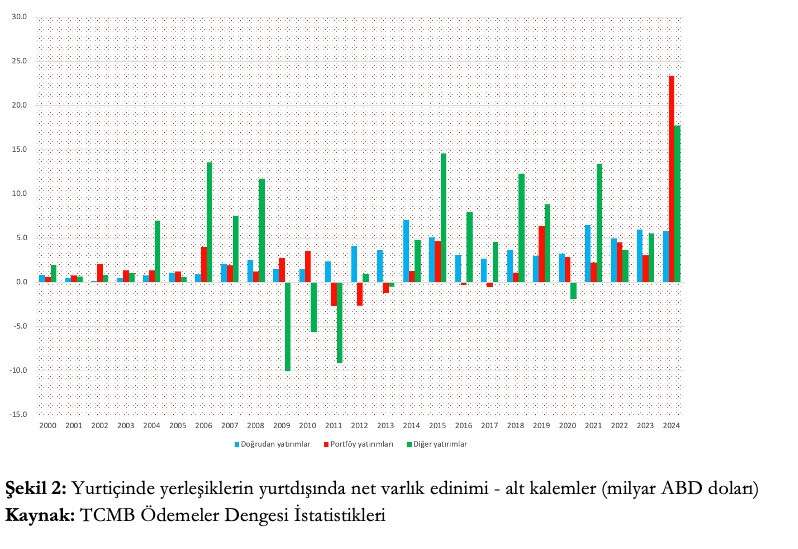

2024’teki çıkışların büyük kısmı portföy yatırımları olarak sınıflandırılan hisse senedi ve borçlanma senetlerine yapılan yatırımlardan oluşuyor. Bu kalemden toplam çıkış 23.4 milyar dolar. Merkez Bankası’nın “Diğer yatırımlar” olarak adlandırdığı kalemden çıkış ise 17.8 milyar dolara ulaşmış. “Diğer yatırımlar”ın altına baktığımızda bu 17.8 milyar doların yaklaşık 10 milyar dolarını “efektif ve mevduatlar” oluşturuyor.

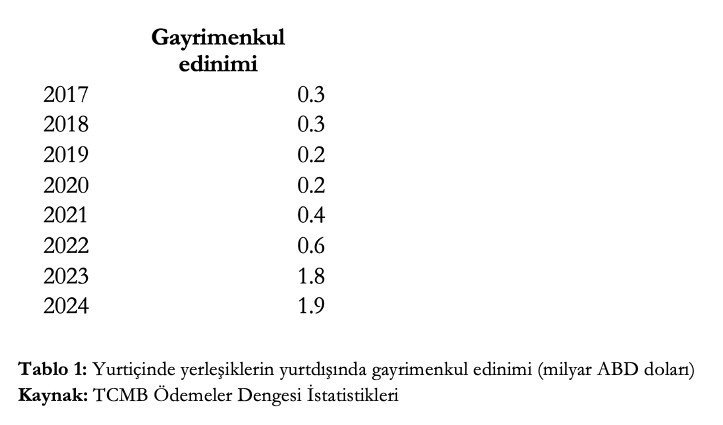

Gayrimenkul alımları da rekor kırıyor

Öte yandan, Merkez Bankası, 2017’den itibaren yurtiçinde yerleşiklerin yurtdışında gayrimenkul alım istatistiklerini de yayımlamaya başladı. Buna göre yerleşiklerin yurtdışında gayrimenkul alımları da 2024’te 2 milyar dolarla rekor kırmış durumda.

Yabancıların yatırımlarının yüzde 66’sı çıktı

Uzunca bir süredir Türkiye’nin nasıl daha fazla dış yatırım çekeceği konuşulsa da Türkiye’den yurtdışına sermaye çıkışı pek gündem olmamış durumda. Ödemeler Dengesi İstatistikleri’ne göre Türkiye’ye 2024’te toplam 70.5 milyar dolarlık dış sermaye girişi gerçekleşirken, yurtiçinde yerleşikler 46.9 milyar dolar çıkarmışlar. Yani, Şimşek politikaları yüksek faizler ve kurda faiz ve enflasyon oranlarının altında bir değer kaybı sözüyle ülkeye yatırım çekmeye çalışırken 2024’te yabancıların Türkiye’ye getirdikleri yatırımların yüzde 66’sına tekabül eden bir miktar yerleşikler tarafından yurtdışına yatırım için çıkarılmış durumda.

Yukarıda, Şekil 1’de görüldüğü gibi, özellikle 2014’ten itibaren bir iki sene hariç yurtiçinde yerleşiklerin yurtdışına sermaye çıkışlarının hızlandığını görüyoruz. Bundan önceki hızlı sermaye çıkış dönemi 2006-2008 olarak göze çarpıyor. Küresel finansal krizin başlamasından sonraki dönemde bu sermayenin bir kısmı 2009-2011 arasında geri getirilse de 2012-13’te dışarıya sermaye çıkışı yeniden pozitife geçiyor ve sonrasında da hızlanıyor.

“Ülkeye gire 100 doların 44 doları geri gidiyor”

Peki bu verilerden ne gibi sonuçlar çıkarılabilir? Şimdilik birkaç gözlemle yetinelim:

1. Türkiye ekonomisi finansal olarak da dünya ekonomisiyle tam entegre olmuş durumda. Bu da ülkedeki zengin ve varlıklı kesimlerin ellerindeki sermayenin bir kısmını kolaylıkla yurtdışı yatırımları için kullanmaları sonucunu veriyor. Son dönemde özellikle yurtdışı borsalara ve kripto varlıklara yatırımın kolaylaşmasının da bunda etkisi olduğu düşünülebilir. 2000 sonrası döneme bir bütün olarak baktığımız zaman her 100 dolarlık dış sermaye girişine karşı yurtiçinde yerleşiklerin ortalama 26 doları yurtdışına çıkardığını görüyoruz. 2014-2024 arasında ise ülkeye giren her 100 dolarlık dış sermaye yatırımına karşılık ortalama 44 dolarlık bir çıkış var.

“Yüksek faizler karşılığında yurtdışından döviz borçlanıyor”

2. Türkiye’nin döviz açığı sorunu artık sadece bir cari açık sorunu olmaktan çıkmış durumda. Cari açığın 5.6 milyar dolara düştüğü, yurtdışından ülkeye 70.5 milyar doların girdiği bir senede 46.9 milyar doları yurtiçinde yerleşikler yurtdışına çıkarmış durumda. Daha önce birkaç yazıda belirttiğim gibi, ödemeler dengesine bir bütün olarak bakıldığında, yerleşiklerin Türkiye’den sermaye çıkarmaya devam ettikleri ve bu sermaye çıkışı için gerekli olan dövizin ise yüksek getiri karşılığı ülkeye çekilen dış yatırımlardan sağlandığını tespit edebiliriz. Başka bir deyişle, Türkiye ekonomisi sadece cari açığını finanse etmek için değil yurtiçindeki sermaye sahiplerinin paralarını yurtdışına çıkarabilmeleri için de yüksek faizler karşılığında yurtdışından döviz borçlanıyor.

3. Bu tarz bir finansal entegrasyon hem para politikasının ödemeler dengesi üzerindeki etkisini sınırlıyor hem de döviz dengesinin yönetilmesini giderek daha güçleştiriyor. Döviz talebinin önemli bir kısmını sermaye çıkışlarının oluşturması, kur üzerindeki baskının bir kısmının da buradan kaynaklandığını gösteriyor.

Gelir dağılımındaki eşitsizlik

4. Öte yandan, bu kadar yüksek seviyelerdeki bir sermaye çıkışı, anaakım iktisatçılar arasında genel kabul gören “Türkiye’de tasarrufların az olduğu ve dış tasarruflara ihtiyaç olduğu” anlatısını da zorluyor.

5. Yurtdışına yapılan yatırımlardaki artış, artan gelir ve özellikle de varlık eşitsizliklerinin de bir yansıması. İçeride gelirler ve varlıklar giderek daha küçük bir grubun elinde toplandıkça sermayesini yurtdışına transfer etme kapasitesi yüksek bu grup gerek bireysel olarak gerekse şirketleri aracılığıyla varlıklarının bir kısmını yurtiçinde üretken yatırımlara yönlendirmektense yurtdışına çıkarıyor. Bu durum şu şekilde de okunabilir: Ücret artışları sınırlı tutuldukça, reel ücretler bastırıldıkça sermayenin toplam kârı artıyor. Artan kâr kütlesi sermaye sahiplerinin elindeki birikimi artırıyor. Buna konut ve emlak rantlarındaki artış, kamu ihaleleri yoluyla zenginleşme vb. unsurları da eklediğimizde, ücretli çalışanların ve emeklilerin cebine girmesine izin verilmeyen paranın nihayetinde sermaye sahiplerinin cebine girdiğini ve dolayısıyla yurtdışına daha fazla sermaye çıkarılabildiğini öne sürebiliriz.

Değerli TL yurt dışı yatırımı mı özendiriyor?

6. TÜİK’in enflasyon istatistiklerinin sorunlu olması reel kur hesaplarını oldukça güçleştiriyor. Ancak şunu söyleyebiliriz ki TL’nin reel olarak değerli olması yurtiçinde yerleşikleri açısından yurtdışı yatırımları da ucuzlatır ve dolayısıyla sadece ithalatı artırarak döviz ihtiyacını artırmaz, aynı zamanda yurtdışı yatırımları özendirerek de döviz ihtiyacını artırabilir. Bu açıdan bakıldığında Şimşek politikalarının sermaye sahiplerine TL’yi görece değerli tutarak yurtdışında yatırımı elverişli hale getirerek de hizmet ettiği sonucuna varılabilir.

Kuşkusuz bu meselenin çok daha fazla incelenmesi ve üzerinde çalışılması gerekiyor. Şimdilik bu geçici gözlem ve tespitleri sunmakla yetinelim.”