Merkez Bankası açıkladı: Kredi kartı düzenlemeleri ne anlama geliyor?

TCMB ve BDDK’nin kredi kartında yaptıkları düzenlemeler dikkat çekerken, bu hamleler ne anlama geliyor? TCMB’nin blogu Merkezin Güncesi’nde bireysel kredi kart bakiyelerine göre dağılımlar incelenirken, borçluluğun azaltılması ve talebin dengelenmesine vurgu yapıldı.

Türkiye Cumhuriyet Merkez Bankası (TCMB) ve Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) kredi kartlarında yaptıkları hamlelerle dikkat çekti.

BDDK, bireysel kredi kartı ve ihtiyaç kredisi borcunu ödeyemeyenler için 60 aya kadar yapılandırma imkanı sağlarken, TCMB de dönem borcunun miktarına göre değişen faiz oranları ve asgari ödeme tutarı düzenlemesi yaptı.

Alınan kararlar TCMB’nin son dönemde bilgilendirme ve analiz konusunda aktif kullanılan 'Merkezin Güncesi'nde blogunda yer alan analize göre açıklanırsa, kredi kartı borçluluğunda azalma, iç talepteki dengelenme ve bu düzenlemelerin mevcut borçlu bireyleri en az etkilemesi amaçlanıyor.

Bakiyelere göre farklılaşma

TCMB'nin blogunda, Kübra Bölükbaş, Mehmet Selman Çolak ve Eren Ocakverdi tarafından hazırlanan "Bireysel Kredi Kartlarında Azami Akdi Faiz Oranlarının Bakiyeye Göre Farklılaştırılması" başlıklı analizde TCMB ve BDDK hamleleri inceleniyor.

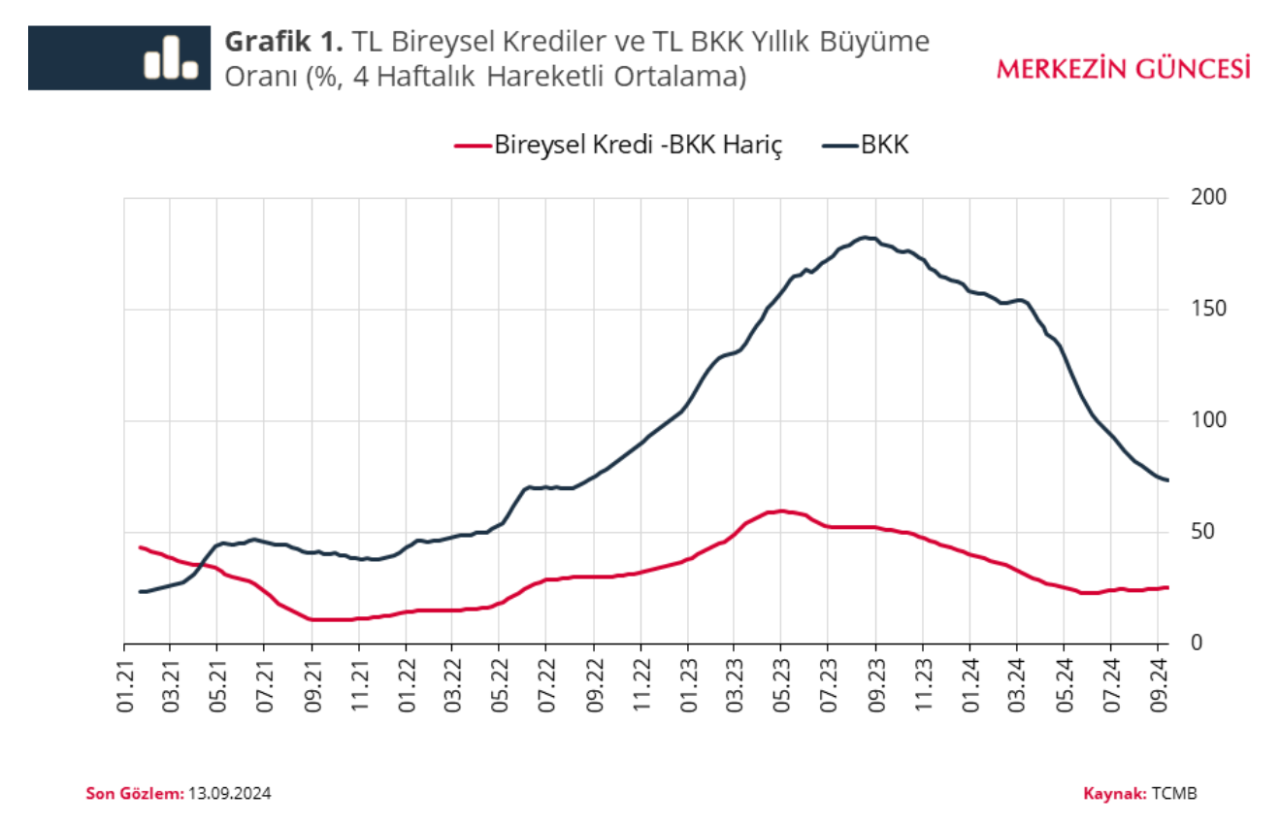

Bireysel kredi kartları bakiyeleri, bireysel kredi türlerine göre daha hızlı büyürken, yıllık büyüme oranının yüzde 180'e kadar yükseldiği, bu büyümede de talep kaynaklı gelişmelerin yanında kredi kartının ödeme aracı olarak kullanımının da rol oynadığı belirtildi.

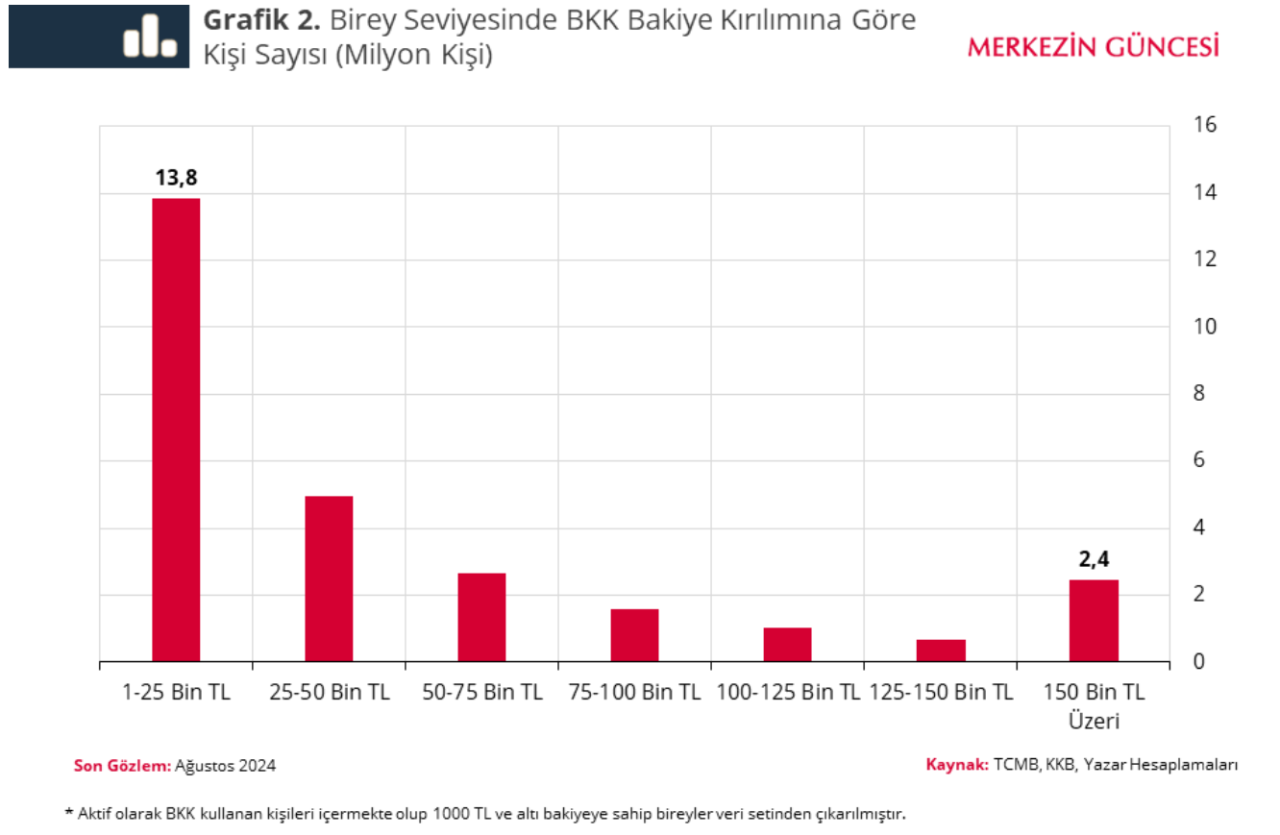

Analizde, bireysel kredi kartları bakiyelerine ilişkin, çeşitli dağılımlar incelenerek, bireysel kredi kartı kullanıcılarının büyük çoğunluğunun düşük borç bakiyesine sahip olduğu ancak toplam bakiyenin az sayıda ve yüksek tutarlarda borç bakiyesine sahip kullanıcılarda yoğunlaştığı görüldü.

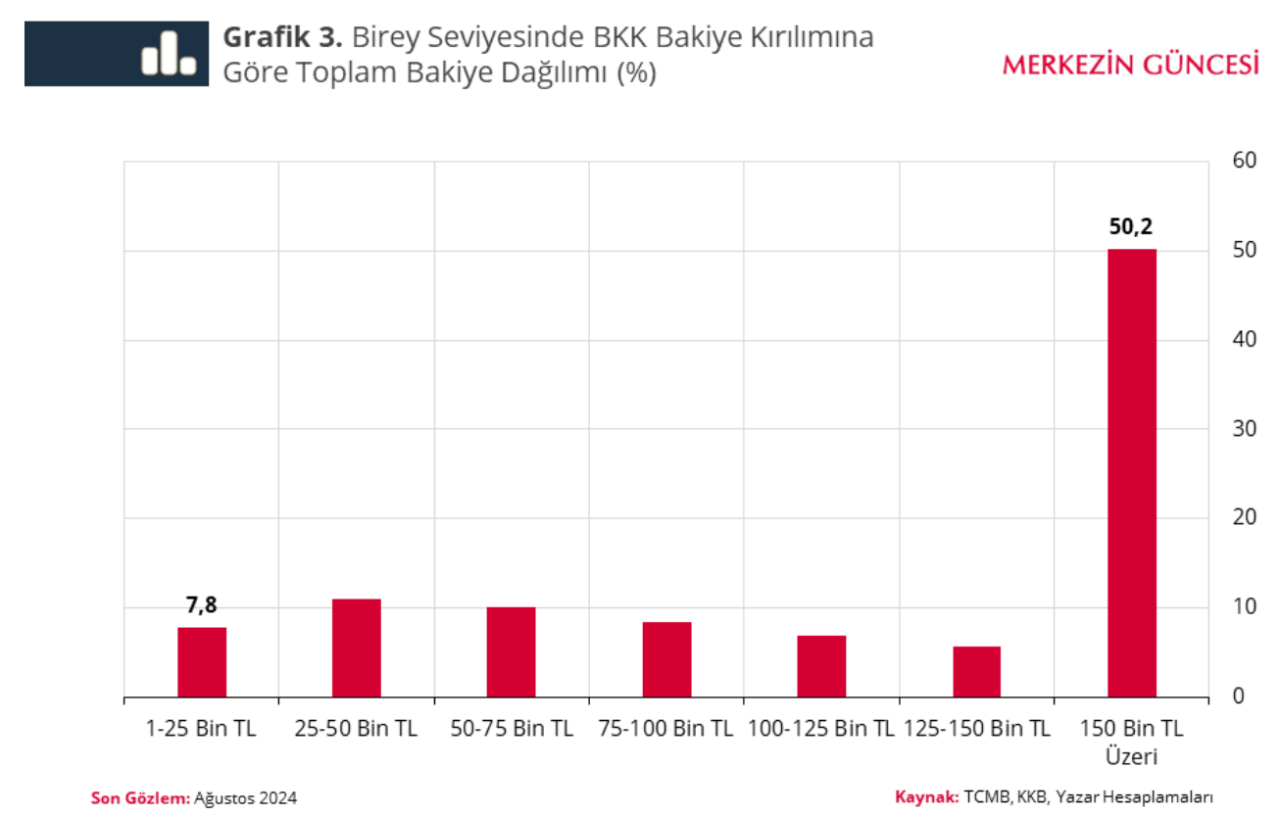

Bireysel kredi kartlarında borç bakiyesi olan 28 milyon aktif kart kullanıcısının yaklaşık yarısının (14 milyon kişinin) 25 bin liranın altında bakiyeye sahip olduğu belirtilirken, tutarlar yükseldikçe kişi sayısının gerilediği ve 150 bin liranın üzerinde borcu bulunan kullanıcı sayısının toplam içerisindeki payının yüzde 9 olduğu görüldü.

Bu grubun toplam bireysel kredi kartları tutarı içerisindeki payı ise yüzde 50'yi aştı.

Borçlanmayı ve tüketimi teşvik ediyor

Bireysel kredi kartlarının hanehalkı tarafından yaygın kullanımı ve aylık harcamalardaki dalgalanmayı yumuşatan rolü göz önünde bulundurularak, azami akdi faizin diğer bireysel kredi türlerinin altında belirlendiği vurgulanırken, analizde ayrıca şu değerlendirmeler yapıldı:

Bu durum, bireysel kredi kartı kanalından borçlanmayı ve tüketimi teşvik ediyor.

Bireysel kredi kartı borç bakiyesini kredilendirme davranışının yüksek bakiye gruplarında daha yaygın olduğu görülüyor. Kart kullanıcılarının büyük bölümünün yer aldığı düşük bakiye gruplarında ise kredilendirme davranışının daha sınırlı olduğu gözleniyor.

Bireysel kredi kartı bakiyesinin sürükleyicisi olan yüksek bakiyeli grubun kredilendirme motivasyonunu azaltacak düzenlemelere ihtiyaç duyuluyor. TCMB’nin yakın zamanda kart bakiyesine göre kredi kartı azami akdi faizlerinde farklılaşmaya gitmesini de bu bağlamda değerlendirmek gerekiyor.

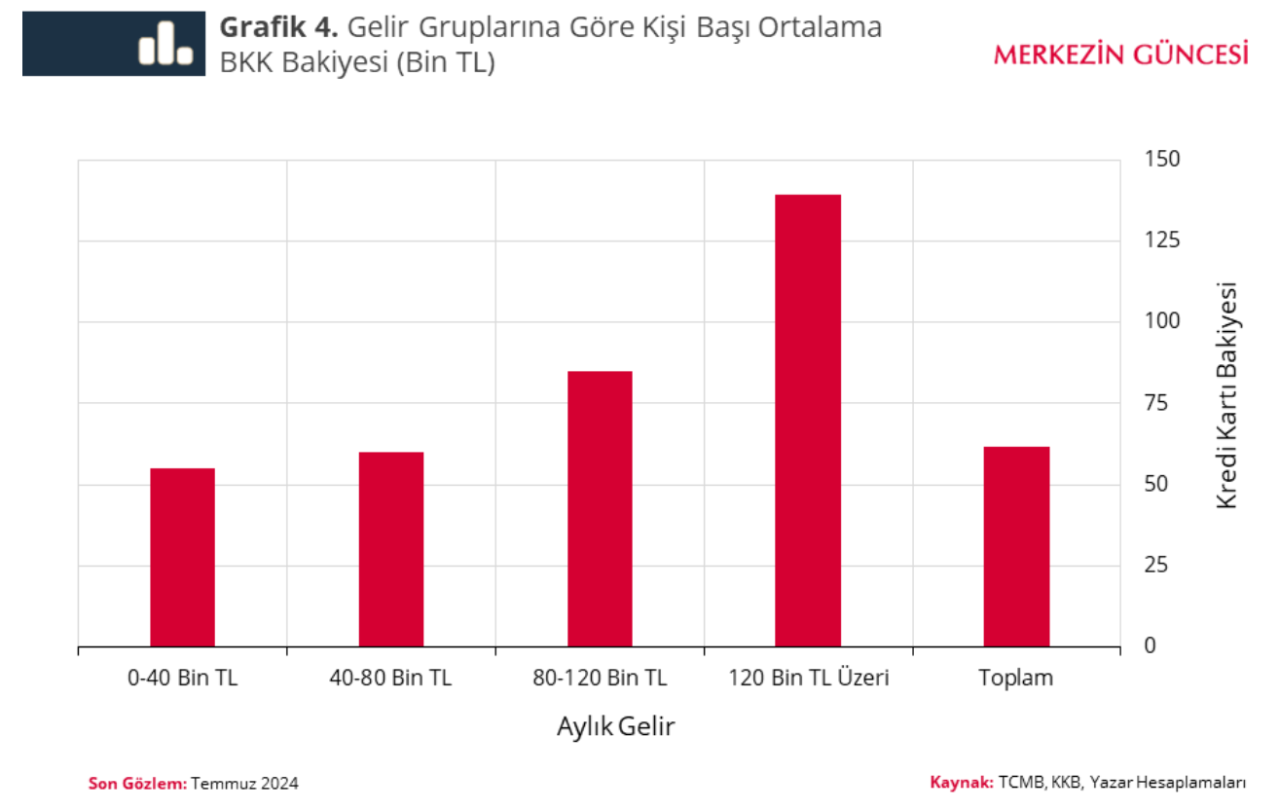

Bakiyelerin kart kullanıcıları bazında gösterdiği farklılaşma, aynı zamanda söz konusu bireylerin gelir profilleriyle de büyük ölçüde uyum arz ediyor.

Karar ne amaçlıyor?

Anazlizde ücretli çalışanların idari kayıtları baz alınarak yapılan hesaplamaya göre gelir arttıkça bireysel kredi kartı bakiyelerinin arttığı, yüksek bireysel kredi kartı bakiyelerinin aylık brüt gelir dağılımının üst diliminde yoğunlaştığına dikkat çekildi. TCMB’nin atmış olduğu adımla yüksek gelirli bireylerin bireysel kredi kartı bakiyelerinin büyümesine sıkılaştırıcı etki yapmasının beklendiği belirtildi.

Özetle, TCMB kredi kartı azami akdi faizlerinde bakiyeye göre farklılaşmaya giderek kredi kartı borçluluğunu azaltmayı teşvik ederken, iç talepteki dengelenmeye katkı vermeyi amaçlıyor.

BDDK’nın asgari ödemesi geciken kredi kartları için borç yapılandırma programı ile de halihazırda borçları gecikmiş bireylerin bu sıkılaştırıcı politikadan en az ölçüde etkilenmesi sağlanırken, kurumlar arası eş güdümle alınan makroihtiyati tedbirlerin de dezenflasyon sürecini desteklemesi amaçlandı.